Advertorial

Die volatile US-Zollpolitik hat den Schweizer Aktienmarkt geprägt: Während global exponierte Grosskonzerne empfindlich reagierten, erwiesen sich Small- und Mid-Caps als deutlich widerstandsfähiger und liessen den...

Sinkende Zinsen und ein Rückgang der Kreditrisikoprämien haben 2019 die Kurse an den globalen Anleihenmärkten befeuert. In Obligationenportfolios ist daher mehr Flexibilität bei Risikoparametern und Gewichtung gefragt als in klassischen Benchmark- oder Passivprodukten.

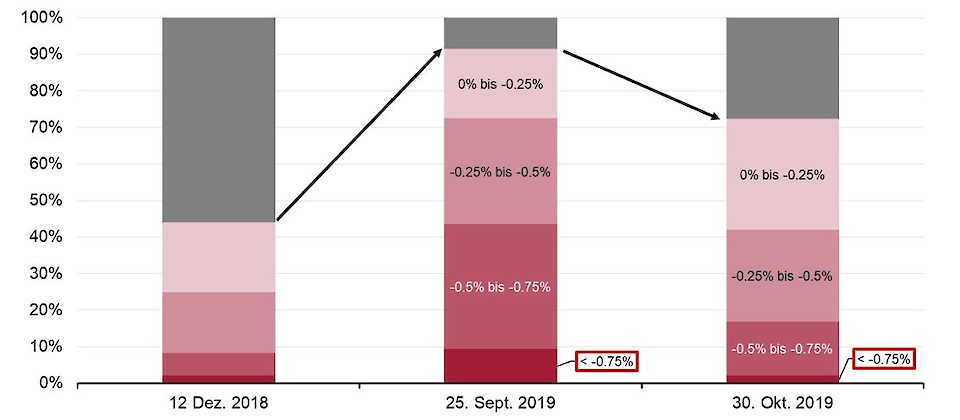

Nach dem starken Zinsrückgang und einer Einengung der Kreditrisikoprämien in 2019 handelten Ende September 91.5% aller ausstehenden Obligationen in Schweizer Franken mit einer negativen Rendite. Seither sind die Zinsen in der Schweiz stark angestiegen. Dennoch handeln immer noch gut 72% aller Obligationen mit einer negativen Rendite. Derzeit bezahlen Investoren Unternehmen guter Bonität Negativzinsen, um ihnen für zehn Jahre Geld leihen zu dürfen – eine verkehrte Welt. Fallende Zinsen und niedrigere Risikoprämien haben zwar eine positive Kursentwicklung festverzinslicher Titel bewirkt. Trotzdem stellt sich die Frage, welches Kurspotential nach der starken Performance noch in Anleihen steckt. Zuletzt hat die Volatilität an den Zins- und Kreditmärkten zugenommen und verdeutlicht, dass die Bondmärkte keine Einbahnstrasse sind.

Um den Negativzinsen zu entgehen, ist es empfehlenswert, verstärkt an den internationalen Finanzmärkten zu agieren. Angesichts teurer Währungsabsicherung – vor allem im USD – ist eine Konzentration auf Zins- und Kreditkurven sinnvoll, die abgesichert in Schweizer Franken hohe Renditen bieten. Die Bewertungsunterschiede für Emittenten in verschiedenen Währungen sind erheblich: Israelische Staatsanleihen in Lokalwährung (ILS) versprechen währungsabgesichert auf Jahressicht bspw. einen Ertrag von CHF 0.35%, israelische Anleihen in USD mit vergleichbarer Laufzeit und in CHF abgesichert jedoch lediglich -0.50%. Eine ähnliche Vorgehensweise ist auch bei der Auswahl von Unternehmensanleihen zielführend. Die Voraussetzung dafür ist, freier und flexibler agieren zu können und nicht durch Benchmark-Quoten zu einem erheblichen Anteil auf unrentable Investments setzen zu müssen. Gleiches gilt hinsichtlich der Wahl der Sub-Anlageklassen, also etwa die Quoten für High Yield- oder Emerging Markets-Investments.

Im aktuellen Negativzinsumfeld in CHF und EUR kann es eine gute Strategie sein, die Duration kürzer zu halten als in herkömmlichen Produkten und auf Obligationen mit einer relativ kurzen Rest-Laufzeit bei gleichzeitig positiver Rendite in CHF zu setzen. Der Einsatz nachrangiger und hybrider Instrumente von Emittenten, deren Bonität als attraktiv beurteilt wird, ist dabei ein gutes Hilfsmittel. Entscheidend ist ein flexibler Anlagestil, um nicht vom Benchmark-Korsett abhängig zu sein und Zinsrisiken zu halten, die nicht vergütet werden. So kann die Performance-Volatilität deutlich gesenkt werden.

Um die Volatilität von Zins- und Kreditrisken effizienter zu steuern, ist zudem der Einsatz gängiger Kreditderivate-Indizes und Optionen sinnvoll. Ziel ist es, Absicherung einzukaufen, wenn sie besonders günstig ist, und über Verkäufe zusätzliche Rendite zu generieren, wenn die Bewertungen für solche Derivate hoch sind. Über den simultanen Kauf und Verkauf von Optionen lassen sich Strukturen schaffen, die keine Initial-Kosten verursachen und bei einer Ausweitung der Risikoprämien drohende Verluste im Portfolio auffangen.

Durch den Einsatz modellbasierter Strategien, die weitgehend unkorreliert und insgesamt marktneutral sind, kann die Ertragskraft zusätzlich erhöht werden. Dabei handelt es sich um Strategien, die am Markt für Zins-Futures den Kauf von Durationsrisiko in steilen Zinskurven und den Verkauf in flachen Zinskurven vorsehen. Die Modelle nutzen auch Bewertungsdifferenzen zwischen Zinsswaps und den entsprechenden unterliegenden Zinskurven der Staatsanleihen oder, im Kreditbereich, die Preisabweichung zwischen US-amerikanischen und europäischen Indizes. Durch simultane Käufe und Verkäufe sind diese Strategien kreditrisikoneutral.

Bei der Bewertung von Unternehmen setzt Swiss Life Asset Managers auf hauseigene quantitative Modelle, die das Investmentuniversum erheblich erweitern. Einerseits werden so attraktive Titel der zweiten und dritten Reihe identifiziert, andererseits können bestehende Portfolios nach Unternehmen durchforstet werden, deren Bonität sich verschlechtert. Gestützt auf Bilanzdaten erfolgt eine quantitative Analyse des Trends sowie eine Prüfung der Unternehmen, die mit den aktuellen Ratings und Bewertungen abgeglichen werden. Quantitative Hilfsmittel ersetzen dabei die klassische Kreditanalyse nicht. Sie helfen vielmehr, Veränderungen früh zu erkennen. Die Kombination von quantitativem und traditionellem Portfoliomanagement bringt die nötige Offenheit und Flexibilität, um den neuen Bedingungen an den Anleihenmärkten methodisch und länderübergreifend zu begegnen und auch im aktuelle anspruchsvollen Umfeld Mehrwert zu schaffen.