20.07.2026, 14:24 Uhr

Der Vermögensverwalter Candriam sieht in europäischen Unternehmensanleihen hoher Qualität die attraktivste Spread-Opportunität im aktuellen Umfeld – und begründet dies mit einer Kombination aus strukturellem...

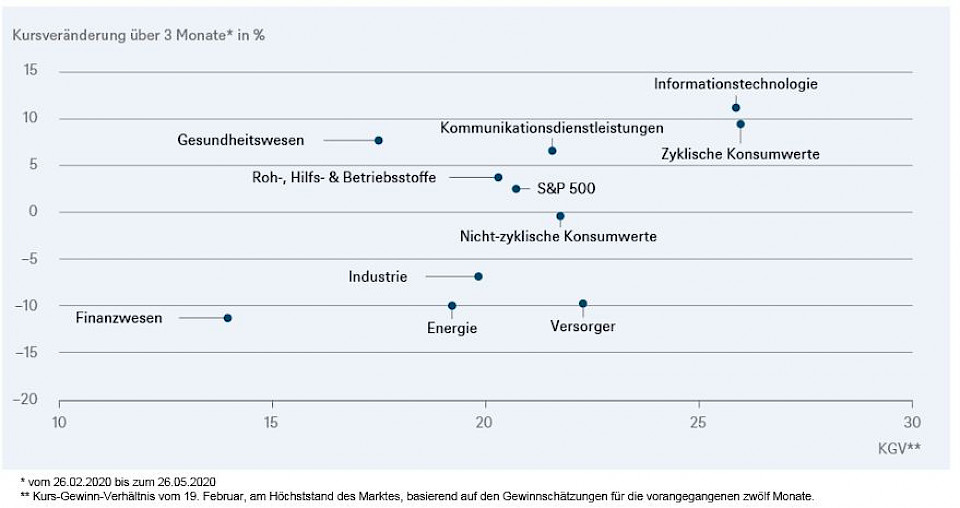

Gerade in Krisenzeiten haben Börsenweisheiten Hochkonjunktur. Der Spruch "cheap for a reason", also billig aus gutem Grund, gewinnt gemäss dem aktuellen Chart of the week von DWS an Bedeutung. Es zeigt, dass die Börsenrally der vergangenen drei Monate vornehmlich von jenen Sektoren getragen wurde, die ein höheres Kurs-Gewinn-Verhältnis (KGV) aufzeigten.

Wer schon länger an der Börse handle, wisse, dass es für jedes Ereignis eine entsprechende Börsenweisheit gibt, sagen die Experten von DWS. Wer Mitte März Sorge hatte, an den Aktienmärkten ins fallende Messer zu greifen, werde beim Blick auf sein Portfolio heute weniger Freude verspüren als die Mutigeren, die kauften, als die Kanonen donnerten. Wer dachte, letztlich zählen die Gewinne, hatte zumindest kurzfristig das Nachsehen gegenüber jenen, die zu wissen meinen, dass man nicht gegen die US Federal Reserve (stellvertretend für alle grossen Zentralbanken) wetten sollte.

Und wer auf "Mean-Reversion", also die Bewegungen zurück zum Durchschnitt, setze, basierend auf dem Glauben, dass kein Trend ewig währt und eine Rotation der Anlagestile entsprechend unvermeidlich ist, der warte noch heute auf die Bestätigung. Ebenso wie jene, die sich an der Empirie orientieren, wonach in einem neuen Konjunkturzyklus zunächst die Substanzwerte am besten laufen.

Zwar haben diese Woche die Substanzwerte die Wachstumswerte öfters deutlich hinter sich gelassen, doch das könne dem seit 2007 bestehenden Trend, in dem das Segment Wachstum outperformt, bisher nichts anhaben. Dieses Segment werde einmal mehr von der Technologiebranche, zumal der amerikanischen, dominiert. Zugespitzt lasse sich diese Sektorunwucht, die sich auch in regionalen Renditeunterschieden widerspiegelt, daher am Vergleich zwischen dem US-Technologiesektor und dem europäischen Bankensektor (stellvertretend für Substanzwerte) zeigen, kommentiert DWS. Liegt ersterer dieses Jahr schon wieder über fünf Prozent vorne, haben die Finanztitel die Hälfte ihres Wertes abgegeben.

Dass dies kein Einzelphänomen ist, zeigt das DWS Chart of the week. Die Börsenrally der vergangenen drei Monate wurde vornehmlich von jenen Sektoren getragen, die ohnehin schon teuer waren (auf Basis des Kurs-Gewinn-Verhältnisses (KGV)), während die billigen weiter gemieden wurden. Der entsprechende Börsenspruch dazu lautet "cheap for a reason". Also billig aus gutem Grund. Aber heisst das gleichzeitig, dass die gut laufenden Sektoren aus gutem Grund so teuer sind? So viel für sie auch spricht, fragt sich DWS doch, wie lange einzelne Sektoren so gut laufen können, wenn links und rechts von ihnen alles zusammenbricht und mithin die ganze Wirtschaft daniederliegt – und wenn die USA nach den Schätzungen von DWS erst 2022 ihre Wirtschaftsleistung von 2019 wieder erreicht haben werden.

Auch aus den Kursverläufen anderer Anlageklassen (Rohstoffe oder Anleihen etwa) lasse sich nicht gerade ein rasanter Wirtschaftsaufschwung herauslesen. Das würde zumindest erklären, warum die Substanzwerte weiterhin relativ schwächer laufen. Denn ein normaler Aufschwung sei das hier sicherlich nicht, so die DWS-Experten. Und das wiederum erkläre, warum Anleger zumindest aus relativer Betrachtung heraus einige dieser teuren Sektoren weiterhin mögen. "Kurz gesagt – in ungewöhnlichen Zeiten sollten sie sich erst recht an die Devise halten: Wette nicht gegen die Fed oder gegen grosse Technologiewerte."