30.03.2026, 09:18 Uhr

Die Privatbanken-Gruppe J. Safra Sarasin hat den Gewinn im Geschäftsjahr 2025 leicht verbessert. Dank einer positiven Marktentwicklung sowie Neugeldzuflüssen steigerte das Institut zudem die verwalteten Vermögen.

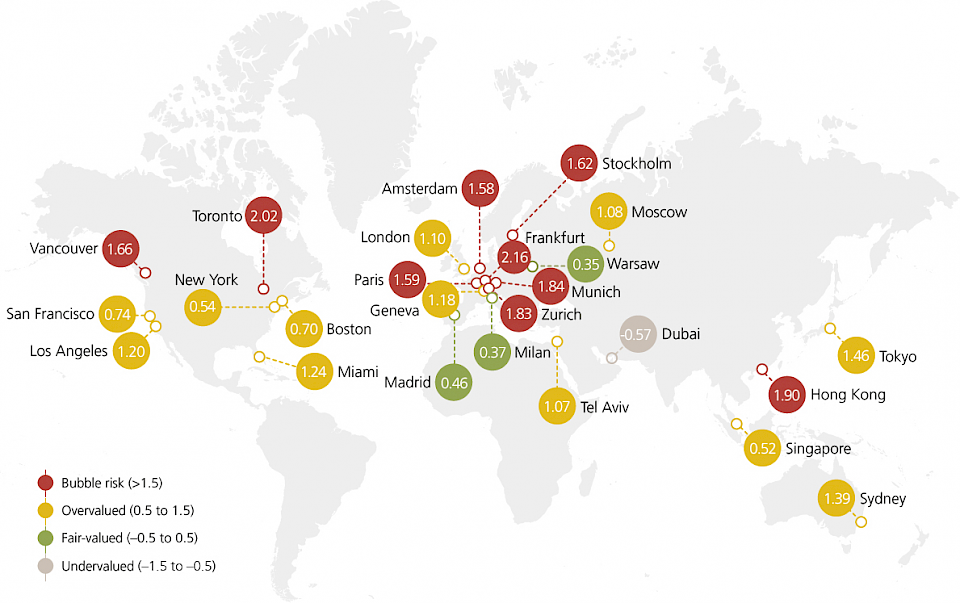

Dem UBS Global Real Estate Bubble Index zufolge weisen die Eigenheimmärkte in Frankfurt, Toronto und Hongkong die höchsten Risikoniveaus auf. Auch der Zürcher Markt ist im Blasenrisikobereich. Seit 2014 war das inflationsbereinigte Preiswachstum nie höher.

Gemäss dem UBS Global Real Estate Bubble Index 2021, einer jährlichen Studie des Chief Investment Office von UBS Global Wealth Management, ist das Blasenrisiko im vergangenen Jahr im Durchschnitt der analysierten Grossstädte gestiegen. Gleiches gilt für das potenzielle Ausmass einer Preiskorrektur.

Frankfurt, Toronto und Hongkong stehen an der Spitze des diesjährigen Index und werden mit dem deutlichsten Blasenrisiko eingestuft. Hohe Risiken bestehen auch in München und Zürich. Vancouver und Stockholm sind in den Blasenrisikobereich zurückgekehrt und auch Amsterdam und Paris gehören zu den Städten mit einem Blasenrisiko.

Im überbewerteten Bereich befinden sich alle untersuchten US-Städte – Miami (das in diesem Jahr an die Stelle von Chicago rückte), Los Angeles, San Francisco, Boston und New York. Auch in den Wohnungsmärkten von Tokio, Sydney, Genf, London, Moskau, Tel Aviv und Singapur bestehen starke Ungleichgewichte, während Madrid, Mailand und Warschau weiterhin fair bewertet sind. Dubai ist der einzige unterbewertete Markt und auch der einzige, der in eine tiefere Kategorie als im Vorjahr eingestuft wurde.

Das inflationsbereinigte Preiswachstum bei Wohneigentum hat sich von Mitte 2020 bis Mitte 2021 im Durchschnitt auf 6% beschleunigt. In allen analysierten Städten ausser Mailand, Paris, New York und San Francisco sind die Eigenheimpreise gestiegen. In Moskau, Stockholm sowie die Pazifikstädte Sydney, Tokio und Vancouver wurde sogar ein zweistelliges Wachstum verzeichnet.

Laut Claudio Saputelli, Head Real Estate des Chief Investment Office von UBS Global Wealth Management kann diese Preisrallye auf ein Zusammenspiel besonderer Umstände zurückgeführt werden: "Die Coronapandemie hat viele Menschen in ihre eigenen vier Wände zurückgedrängt. Dies verstärkte die Bedeutung des Wohnraums und führte zu der grösseren Bereitschaft, höhere Preise für Wohnimmobilien zu zahlen." Gleichzeitig haben sich ohnehin günstigen Finanzierungsbedingungen noch weiter verbessert. Teilweise wurden sogar die Kreditvergabestandards für Eigenheimkäufer gelockert. Ausserdem haben höhere Sparquoten und boomende Aktienmärkte zusätzliches Eigenkapital freigesetzt.

Die derzeit geringen Nutzungskosten für Wohneigentum im Vergleich zur Miete sowie die Erwartung immer weiter steigender Immobilienpreise lassen den Kauf von Wohneigentum unabhängig von Preisniveau und Verschuldungsgrad für viele Haushalte attraktiv erscheinen. Diese Denkweise könnte die Märkte vorerst weiter antreiben. Doch die Haushalte müssen immer grössere Kredite aufnehmen, um mit den steigenden Eigenheimpreisen mithalten zu können.

Tatsächlich hat sich die Zunahme der ausstehenden Hypotheken gemäss des Indexes in den letzten Quartalen fast überall beschleunigt, weshalb der Verschuldungsgrad gestiegen ist. Insgesamt sind die Wohneigentumsmärkte noch stärker von sehr tiefen Zinssätzen abhängig geworden. Eine Verschärfung der Kreditvergabestandards dürfte in den meisten Märkten den Preisboom daher abrupt stoppen. Trotzdem liegen Verschuldungsgrad und Kreditwachstum in vielen Ländern noch immer weit unter ihren historischen Höchstständen. So betrachtet, dürfte der Wohnungsmarkt laut UBS vorerst wohl kaum zu grösseren Disruptionen an den weltweiten Finanzmärkten führen.

Neben den niedrigen Finanzierungskosten bildete die Urbanisierung im vergangenen Jahrzehnt den zentralen Faktor für den Anstieg der Wohneigentumspreise in den Zentren. Das Leben in der Stadt hat nach den Lockdowns an Attraktivität eingebüsst. Die Wirtschaftstätigkeit hat sich teilweise von den Stadtzentren hinaus in Randbezirke und Satellitenstädte verlagert – und mit ihr die Nachfrage nach Wohneigentum. Daher sind von Mitte 2020 bis Mitte 2021 erstmals seit Beginn der 1990er-Jahre die Preise für Wohnimmobilien in nicht städtischen Gebieten schneller gestiegen als in den Städten.

Auch wenn einige dieser Effekte vorübergehender Natur sein werden, schmälert die Nachfrageverschiebung die Aussichten auf einen nahezu garantierten Anstieg der Eigenheimpreise in den Städten. Die Folgen dieser Nachfrageverschiebung dürfte in Regionen mit stagnierender oder gar sinkender Einwohnerzahl (wie in grossen Teilen Europas) sogar noch grösser sein, da dort das Angebot leichter mit der Nachfrage Schritt halten können wird. "Eine lange Durststrecke für die städtischen Wohnungsmärkte erscheint immer wahrscheinlicher, selbst wenn die Zinssätze tief bleiben", meint Matthias Holzhey, Hauptautor der Studie und Head Swiss Real Estate des Chief Investment Office von UBS Global Wealth Management, abschliessend.