01.04.2026, 09:20 Uhr

Der Konflikt im Nahen Osten hat die globalen Finanzmärkte im März in Aufruhr versetzt. Swiss Life Asset Managers analysiert die Folgen des Ölpreisschocks auf Konjunktur, Kapitalmärkte und Schwellenländer – und...

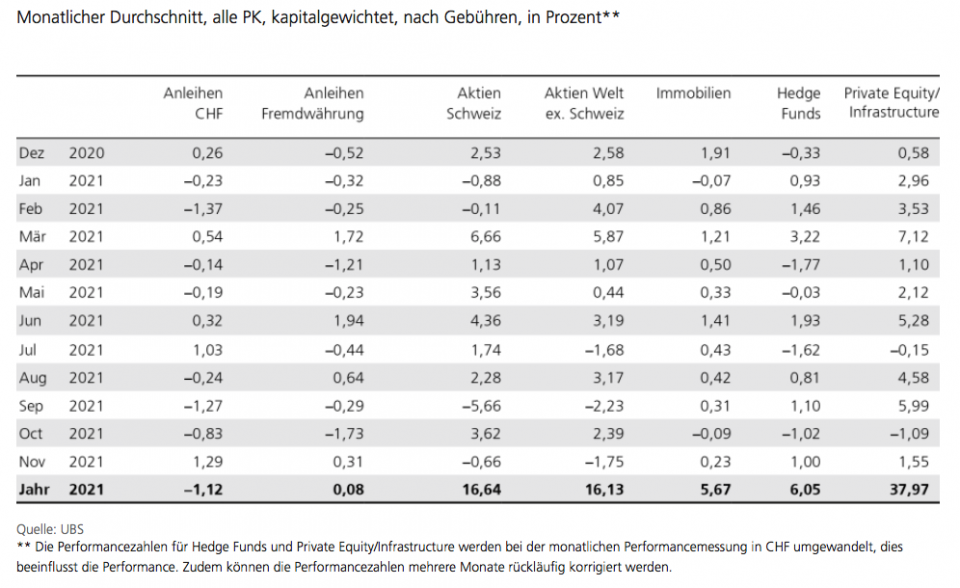

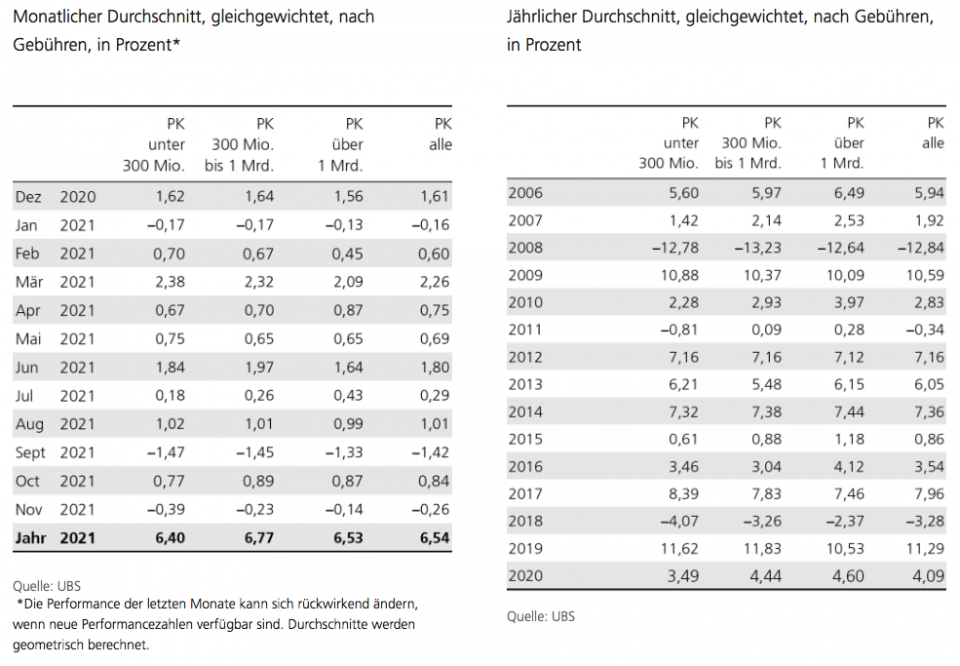

Die Pensionskassen im Sample der UBS erzielten im November insgesamt eine durchschnittliche Performance von -0,26% nach Gebühren. Seit Jahresbeginn erwirtschafteten sie eine Rendite von 6,55% und seit Messbeginn 2006 summiert sich ihre Performance auf 75,11%.

Zu Beginn liess der November auf einen vielversprechenden Jahresendspurt hoffen, die Aktienmärkte erklommen Allzeithochs basierend auf erfreulichen Unternehmens- und Wirtschaftsdaten. Doch konnten die Vorsorgeeinrichtungen die gute Performance des Oktobers nicht fortführen. Die weiterhin steigenden Inflationszahlen und damit verbundene Leitzinserhöhungen, die anhaltenden Lieferengpässe und erneut aufflackernde Ängste um zunehmende Restriktionen mit dem Bekanntwerden der neuen Omicron-Virusvariante sorgten für erhöhte Schwankungen bei Aktien und Anleihen gegen Ende des Monats. Letzteres dürfte uns durch den Winter begleiten und damit könne auch die Volatilität erhöht bleiben, so UBS.

Die Bandbreite der Performance aller Pensionskassen war im Novemer mit 1,62% geringer als sonst. Das beste Ergebnis von 0,53% wie auch das schlechteste von -1,09% lieferte eine grosse Pensionskasse mit mehr als CHF 1 Mrd. verwalteten Vermögen. In allen Gruppen war eine Mehrzahl der Ergebnisse zumindest leicht im negativen Bereich. Die Bandbreite bei den mittleren (1,22%) und den kleinen Pensionskassen (1,17%) war deutlich geringer als bei den grossen (1,62%).

Die Sharpe Ratio (der letzten 36 Monate) lag bei durchschnittlich 1,25, das ist kaum eine Veränderung zum Vormonat (1,26). Die grossen Pensionskassen (1,40) und die mittleren (1,32) wiesen eine deutlich höhere risikoadjustierte Rendite auf als die kleinen (1,11).

Bei den Anlageklassen waren Aktien als einzige Anlageklasse insgesamt negativ, Schweizer Titel mit -0,66% und internationale mit -1,75%. Durch die relativ hohe Allokation wiegt dies jedoch schwer. Die Immobilien und die Fremdwährungsobligationen trugen mit 0,23% und 0,31% leicht positiv zum Gesamtergebnis bei. Die Hedge Funds sowie Private Equity und Infrastructure schlossen erfreulichen mit 1,00% und 1,55%. Auch die Schweizer Franken Anleihen lieferten mit 1,29% ein ansehnliches Ergebnis.