31.07.2026, 10:05 Uhr

Der japanische Staatsfonds Government Pension Investment Fund (GPIF), mit einem Vermögen von umgerechnet rund 1'700 Milliarden US-Dollar der weltweit grösste Pensionskassen-Investor, verschärft seine Erwartungen an...

"There Is No Alternativ", kurz TINA, ist geradezu zum Manna für Anlagestrategen und Investoren geworden. Denn tatsächlich liessen Aktien bei Niedrigstzinsen und sprudelnden Unternehmensgewinnen seit fast 15 Jahren keine Wünsche offen. Doch funktioniert das Rezept bei wieder steigenden Zinsen noch?

Nach der bisher durchwachsenen Börsenentwicklung in diesem Jahr und der Zinswende stellt sich die Frage: Gibt es Besseres als Aktien? Ist das TINA-Zeitalter ("There Is No Alternative") vorbei und gibt es andere, vielversprechende Wege, wo die Zinsen steigen und Aktien seit Anfang Jahr unter Kursverlusten leiden?

Der Finanzinformationsdienst Morningstar hat verschiedene Anlageklassen sowohl für dieses als auch für die letzten zwanzig Jahre untersucht und die TINA-Theorie getestet.

Kurz- und mittelfristig können sich Einflussfaktoren verändern und die Anlegerpräferenzen verschieben. Aber auf längere Sicht, um das Fazit vorwegzunehmen, kann es keine Anlageklasse mit Aktien aufnehmen.

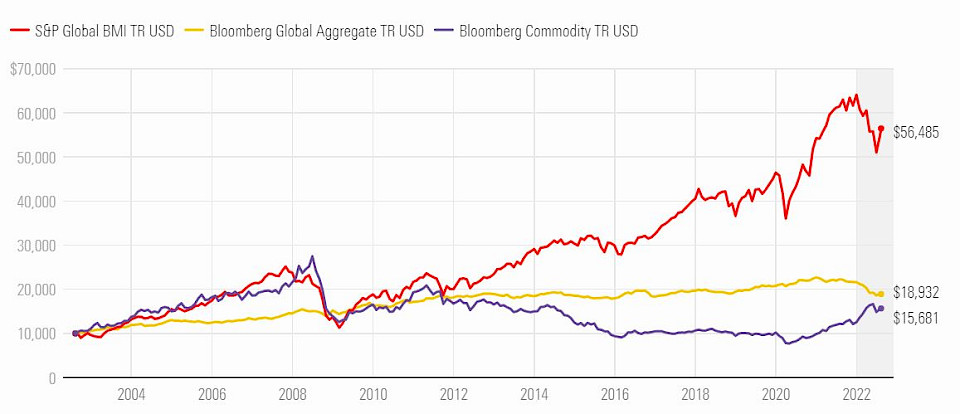

Eine Investition von 10'000 US-Dollar vor zwanzig Jahren, also noch vor der Finanzkrise 2008 mit der radikalen Hinwendung der Notenbanken zu Billigzinsen, in einen globalen Aktienindex-Fonds, der beispielsweise den S&P Global abbildet, ist heute über 56'000 US-Dollar wert. 2021 hatte der Index sogar die 60'000-Dollar-Hürde übersprungen.

Der gleiche Betrag damals in Anleihen investiert – in der Abbildung durch den Global Aggregate Index von Bloomberg dargestellt – kommt heute auf knapp 19'000 US-Dollar. Die Grafik zeigt: Die 2010er Jahre waren ein klarer Wendepunkt, an dem die Performance von Aktien gegenüber Anleihen und Rohstoffen mächtig an Fahrt aufnahm.

Die Notenbanken senkten die Zinsen und starteten Programme zur quantitativen Lockerung, indem sie Staats- und andere Zinspapiere kauften und den Markt mit Geld fluteten. Die Anleiherenditen gerieten unter Druck und die Preise stiegen. Anleihen boten Wachstum, aber das billige Geld trug auch dazu bei, dass Aktien zur einzig attraktiven Anlage resp. alternative Wege sehr spärlich wurden.

Zurück zum Vergleich: Die gleiche Summe in Rohstoffe angelegt, hat zwar gemessen am Bloomberg Commodity Index über zwanzig Jahre ebenfalls rentiert, aber ein Wachstum von "nur" 50% erzielt. Rohstoffe taten sich schwer, das Niveau zu erreichen, das sie vor der Finanz- und Wirtschaftskrise von 2008 hatten.

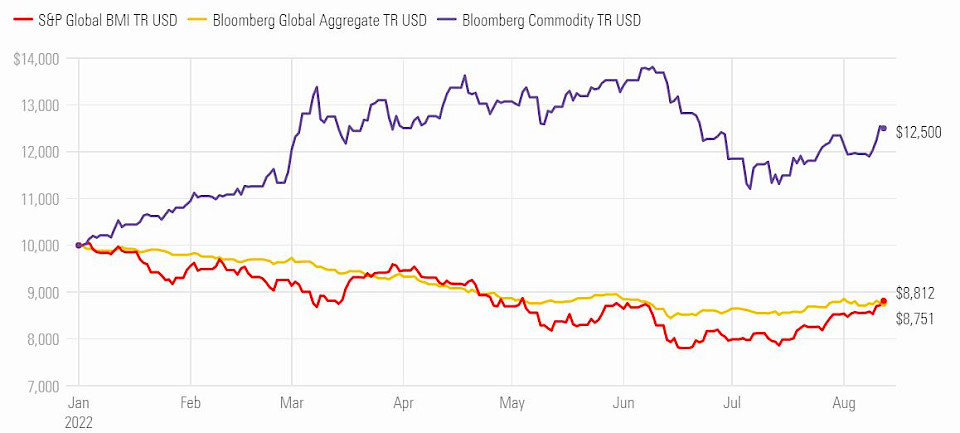

Wenn wir nur das Jahr 2022 betrachten, waren Rohstoffe bis anhin die besten Anlageklasse überhaupt. Aus 10'000 US-Dollar waren bis Mitte August 12'000 US-Dollar geworden. Aktien und Bonds haben per saldo an Wert verloren.

Ausserordentliche Ereignisse wie die Lieferkettenstopps und der Ukraine-Krieg haben den Rohstoffmarkt befeuert. Ob der Boom anhält, ist mit Blick auf die eingetrübten Konjunkturaussichten allerdings eher zweifelhaft.

Und Gold: Das Edelmetall gilt traditionell als sicherer Hafen in unsicherer Zeit. Es macht einen beträchtlichen Teil der Zentralbankreserven aus und ist eine klassische Alternative für Anlegerinnen und Anleger, die Wertaufbewahrung und Inflationsschutz suchen. Sein Wert wird in der Regel nicht von der Entwicklung anderer Anlageklassen beeinflusst.

In den letzten zwanzig Jahren ist der Goldpreis (in US-Dollar) jährlich um durchschnittlich rund 10% gestiegen und hat damit die Inflationsrate übertroffen. Höhere Zinsen verteuern aber die Opportunitätskosten, weil Gold keine Rendite abwirft. Das setzt dem Anlegerinteresse Grenzen.

Laut Andy Dickey, Bereichsleiter für Edelmetalle bei The Royal Mint, erweist sich der Goldmarkt aktuell unter extremen Marktbedingungen einmal mehr als widerstandsfähig. Morningstar zitiert ihn mit den Worten: "Die Volatilität hält an, aber insgesamt legt Gold trotz der anhaltenden wirtschaftlichen Unsicherheit weiter zu."

Was lehrt das Ganze? Ist TINA, was Aktien betrifft, eine unumstössliche Investitionsregel? Sicher nicht, sagt Morningstar. Unbestritten schwingen Dividendenwerte auf längere Sicht jedoch obenaus, und das in unterschiedlichen Zeiten. Massgeblich für den Aktienverlauf sind die Unternehmensgewinne, und weil Unternehmen weiterbestehen wollen und die Erfolgreichen ihre Strategie den Verhältnissen jeweils angleichen, weisen die Gewinne grossmehrheitlich nach oben.

Eine Erkenntnis ist hingegen tatsächlich in Stein gemeisselt. Sie wird auch von Morningstar unterschrieben: Ein gut diversifiziertes Portfolio mit einem langfristigen Horizont ist der beste Freund des Anlegers.