01.04.2026, 15:50 Uhr

Geopolitische Unsicherheit und Marktvolatilität treiben die Aktivität an den Schweizer und spanischen Börsen auf Höchststände. Im März überschritt die Zahl der Transaktionen erstmals seit März 2022 die...

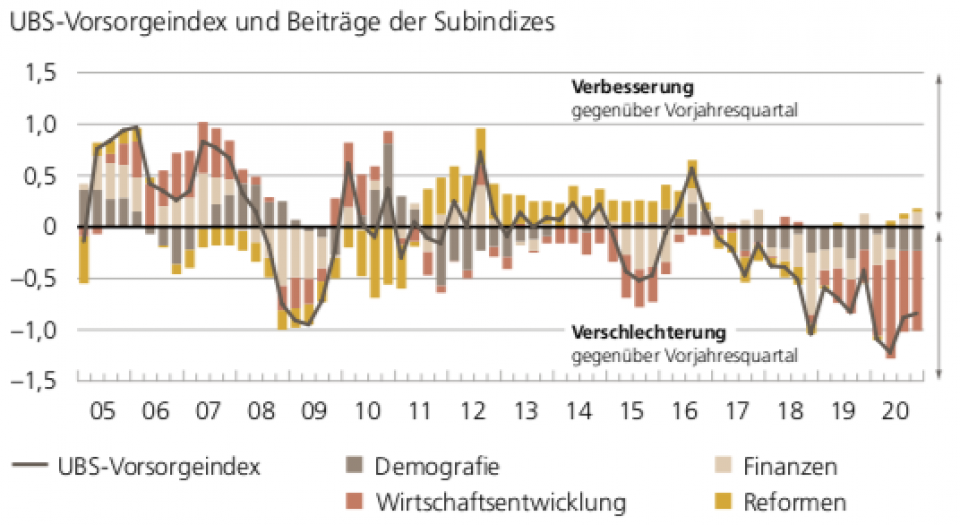

Die starke Performance der Finanzmärkte im Corona-Jahr lässt die finanzielle Lage des Vorsorgesystems laut dem UBS-Vorsorgeindex Schweiz robuster erscheinen, als sie langfristig ist. Die Alterung der Bevölkerung schreitet weiter voran, während die Reformdiskussion um die 1. und 2. Säule durch den Lockdown länger andauern wird als geplant.

Mit dem gesellschaftlichen und wirtschaftlichen Lockdown, der das zweite Quartal 2020 prägte, erreichte der UBS-Vorsorgeindex Schweiz den schlechtesten Stand seit Messbeginn. In den Folgemonaten setzten die Finanzmärkte jedoch zu einer beispiellos starken Aufholjagd an, die den AHV- und BVG-Einrichtungen ein unerwartet gutes Endjahresresultat bescherte.

Entsprechend konnte sich der Finanzensubindex erholen und im zweiten Halbjahr positiv zum Gesamtindex beitragen. Der Wirtschaftsindikator war hingegen in allen vier Quartalen stark negativ und insgesamt der grösste Treiber im Jahr 2020, wie aus dem UBS-Vorsorgeindex Schweiz hervorgeht.

Der Subindex Demografie zeigt, dass sich die Alterung der Bevölkerung trotz erhöhter Sterberaten – hauptsächlich bei den älteren Generationen – weiter beschleunigt. Ausserdem dürfte sich laut den UBS-Ökonomen die Migration verlangsamt haben, was die Bevölkerungsstruktur aus Sicht des Vorsorgesystems zusätzlich unvorteilhaft beeinflusst, da zumeist Menschen im Erwerbsalter in die Schweiz kommen und diese oftmals vor dem Rentenalter wieder verlassen.

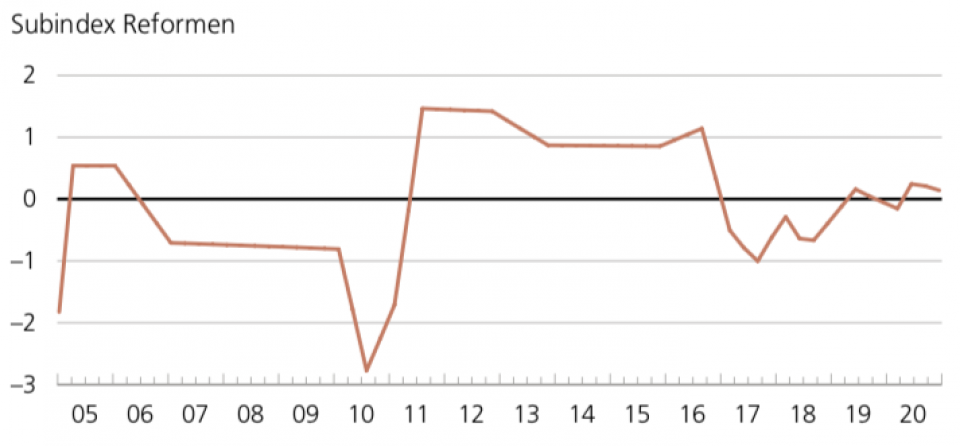

In Sachen Reformen wurde es zunächst still, da Parlament und Bundesrat AHV- und BVG-Anliegen hinter Corona anstellten. Einziger Lichtblick blieb die Annahme der Motion Ettlin, die in naher Zukunft den nachträglichen Einkauf in die Säule 3a ermöglichen soll.

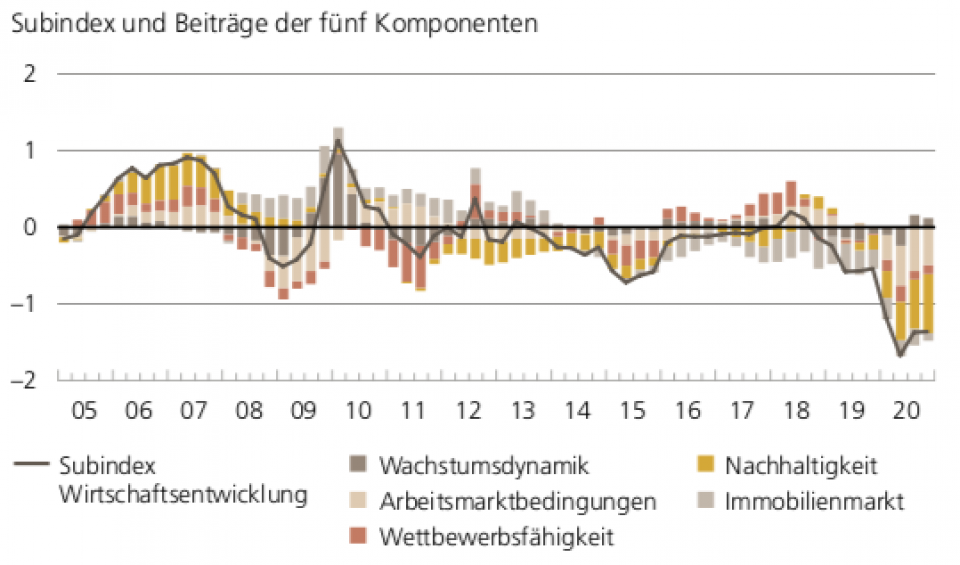

Der Wirtschaftssubindex wiegt am schwersten auf dem Gesamtindex. Die Schweizer Wirtschaft hatte 2020 eines der schlechtesten Jahre seit hundert Jahren. Gleichzeitig wurden viele Massnahmen zur Abschwächung dieses Schocks eingeführt. Die Kurzzeitarbeit beispielsweise führte dazu, dass die Arbeitslosenquote nur langsam stieg. Dennoch verschlechterten sich die Arbeitsmarktbedingungen. "Die lebenserhaltenden Medikamente sind zudem nicht gratis – die steigenden Staatschulden drücken auf den Nachhaltigkeitsindikator", geben die UBS-Ökonomen zu bedenken. Zusätzlich wurde – wie so oft in Krisenzeiten – der Schweizer Franken verstärkt nachgefragt. Auch wenn die Schweizerische Nationalbank (SNB) eine deutliche Aufwertung gegenüber dem Euro zu verhindern vermochte, belastete dies den Wettbewerbsindikator.

Der Immobilienindex ist schon seit Längerem negativ, vor allem weil die Preisdynamik, wenn auch positiv, kontinuierlich an Schwung verliert. Wie der Vorsorgeindex weiter zeigt, konnte einzig die Wirtschaftsdynamik im zweiten Halbjahr positiv glänzen. Insbesondere im dritten Quartal war eine Euphorie nach dem Lockdown ersichtlich, das vierte Quartal allerdings wurde schon wieder durch erneute Restriktionen gedämpft.

Der demografische Trend ist deutlich und auch am klarsten vorhersehbar: Die Alterung der Schweizer Bevölkerung beschleunigt sich stetig. Dies führt zum einen zu einem Vorsorgesystem, das immer mehr Kapital auszahlen muss, als es einnimmt. Zum anderen belastet es die wirtschaftliche Entwicklung, die wiederum zur Sicherstellung der Einnahmen wichtig ist. Teilweise kann dies durch die Migration von Personen im Erwerbsalter aufgefangen werden.

"Wie genau sich nun die Corona-Krise auf die demografische Entwicklung auswirkt, verlangt eine verlässlichere Datenbasis als zurzeit vorhanden", so die Experten. Dies, weil die Krise noch nicht völlig überstanden und die langfristigen Folgen noch nicht ganz klar sind. Aktuell sehe es allerdings danach aus, als ob auch Covid-19 den Trend zu mehr Rentnern und gleichzeitig weniger Erwerbstätigen nicht grundlegend verändern werde.

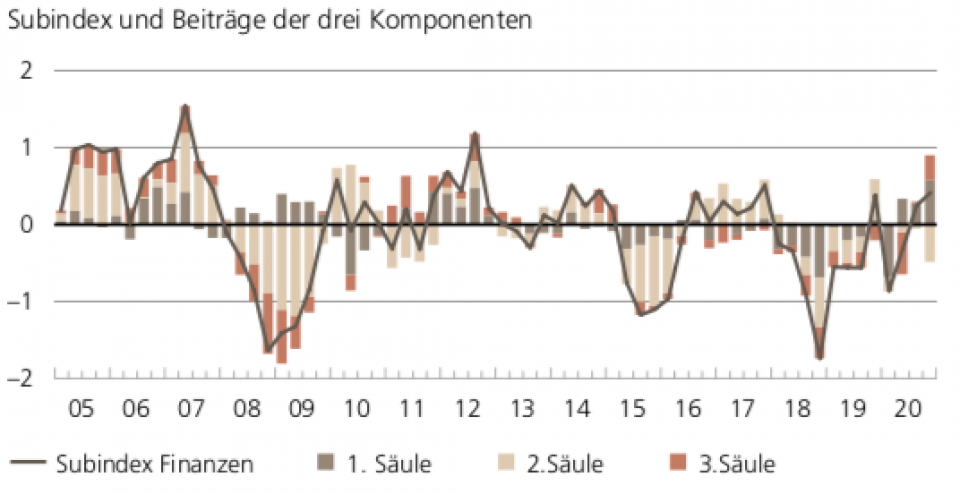

Die finanzielle Lage der drei Säulen der Schweizer Altersvorsorge glich in den letzten Quartalen einer Achterbahnfahrt. Mit dem Einbruch der Finanzmärkte litten die Investitionen des AHV-Ausgleichsfonds und der Pensionskassen. Vor allem die Finanzen der 1. Säule konnten im weiteren Jahresverlauf aufholen. Dies sollte aber nicht darüber hinwegtäuschen, so die UBS-Ökonomen, dass auch mit diesem Ergebnis die neusten Prognosen des BSV ein Versiegen des Ausgleichsfonds in ungefähr 15 Jahren erwarten.

Auch die Pensionskassen konnten im Durchschnitt solide Renditen erwirtschaften und ihre Sollrendite erzielen. Dennoch ist deren Performance gemessen am Rekordjahr 2019 weit weniger eindrucksvoll als die der AHV, weshalb die 2. Säule im Index negativ in allen Quartalen erscheint. "Man konnte 2020 deutlich beobachten, dass viele Menschen in unsicheren Zeiten zunächst das freiwillige Vorsorgesparen auf die lange Bank schieben. Wie an der 3. Säule ersichtlich, wurde das freiwillige Vorsorgesparen aber mit dem Aufschwung der Wirtschaft erfreulicherweise schnell wieder aufgenommen", stellen die Experten fest.

Für alle drei Säulen wird seit Monaten leidenschaftlich über Reformen diskutiert. Bedingt durch die Covid-19-Krise gab es im Parlament allerdings wenig Raum, um über konkrete Gesetzesentwürfe zu beraten. Die AHV-Reform, deren Name "AHV 21" daher stammt, dass sie 2021 schon hätte in Kraft treten sollen, wird nun erst 2021 im Parlament behandelt. Die umstrittene BVG-Reform, deren Botschaft im Frühjahr 2020 an die beiden Räte hätte übergeben werden sollen, wurde mit mehr als einem halben Jahr Verspätung und ohne Anpassung der in der Vernehmlassung aufgekommenen Kritikpunkte eingereicht. Auch diese Vorlage wird somit erst in den nächsten Monaten debattiert.

"Jedoch fördern diese beiden Vorlagen – vor allem die der beruflichen Vorsorge – nicht das Prinzip, auf dem die drei Säulen beruhen: ein faires Zusammenspiel durch eine umlagefinanzierte 1. Säule, eine kapitalgedeckte 2. Säule und eine freiwillige 3. Säule", sagen die UBS-Ökonomen. Dadurch nehme die Dynamik des Reformindex leicht ab. Einzig in der 3. Säule wurde im Jahr 2020 ein Fortschritt erzielt. Bald schon soll es möglich sein, verpasste Sparbeiträge nachholen zu können, was die Eigenverantwortung stärken werde.