02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

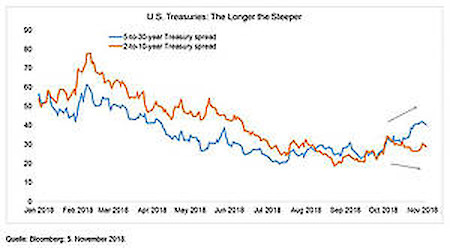

Einige Marktbeobachter machen sich Sorgen um eine zu restriktive US-Notenbank, die mit ihrer Politik eine Rezession provozieren könnte. Im Gegensatz dazu scheint die Zinskurve bei den US-Staatsanleihen eine etwas andere Botschaft zu senden, findet Edi Aumiller, Country Head Switzerland bei Legg Mason.

"Anfang Jahr löste eine sich verflachende Zinskurve Spekulationen aus, dass sie sich am Ende tatsächlich invertieren könnte - eines der zuverlässigsten Marktsignale, dass eine Rezession 12 bis 18 Monate entfernt sein könnte", stellt Edi Aumiller, Country Head Switzerland bei Legg Mason, fest. Die Inversion trat jedoch nicht ein. Stattdessen kehrte sich der Trend leicht um, wobei die Renditen für die 30-jährigen Anleihen in den letzten Wochen ohne viel Aufsehen stiegen. Dies, so Aumüller, vielleicht aufgrund des rosigen Konjunkturszenarios, welches die Federal Reserve bei der jüngsten Zinserhöhung gezeichnet hatte. Alles in allem sei dies der Grund für den Rückgang der Inflationserwartungen in den letzten Wochen gewesen. Eine weltweit beachtete fünfjährige Break-even-Inflationsrate erreichte beispielsweise am 1. November 2018 nur noch einen Wert von 1,87%.

US-Staatsanleihen: Je länger, desto steiler

Vor diesem Hintergrund überrasche es nicht, dass sich die Gesprächsthemen etwas von der Zinskurve entfernt hätten, folgert Aumiller. Jetzt drehe sich die Diskussion eher um die Sorge vor der wahrnehmbaren Bereitschaft der Fed, im nächsten Jahr laut über "akkommodierende" statt "restriktive" Zinserhöhungen zu sprechen.

Im Aufschwung: Indonesiens Anleihen und Währung

Indonesien kann laut Aumiller in die Liste der Schwellenländer aufgenommen werden, die sich vom Abgrund entfernen. Die indonesische Rupiah ist eine der sechs Schwellenländer-Währungen, die seit Ende des zweiten Quartals gestiegen sind, und zwar knapp 3% gegenüber dem US-Dollar seit ihrem Tiefststand von 15.238 am 9. Oktober und 14.804 am 6. November. "Lokalwährungsanleihen haben sich gut entwickelt, wobei die 10-Jahres-Renditen von ihrem Höchststand von 8,878% am 15. Oktober auf 8,14% am 6. November sanken", sagt Aumiller.

Dieser kombinierte Anstieg sei auf ein wieder aufgeflammtes Interesse ausländischer d.h. nichtindonesischer Fonds zurückzuführen, die von der jüngsten moderaten Inflationsrate von etwa 3% in Verbindung mit einem Wirtschaftswachstum von mehr als 5% angezogen wurden. Das Wirtschaftswachstum liege damit bereits den siebten Monat in Folge über dieser Marke.

Im Abseits: Europäische Geschäftserwartungen

Die Erwartungen an die Wirtschaft in der Eurozone für die nächsten sechs Monate sind laut Sentix-Umfragen weiterhin negativ und liegen seit März 2018 unter dem Nullniveau. Die jüngste Zahl für November liegt bei 9,75. "Dieser Wert ist insofern herausfordernd, weil er in vollem Ausmass den Einfluss dreier Themen widerspiegelt, mit denen Europa konfrontiert ist: das Potenzial für eine italienische Schuldenkrise, die Europäische Zentralbank (EZB), die an ihrem Zeitplan für den Abbau ihres ultra-lockeren Anleihekaufprogramms festhält, und die Unsicherheiten im Zusammenhang mit der Durchführung des Brexit", analysiert Aumiller.

Der Sentix Euro Aggregate Overall Index, ein eher genereller Gradmesser für die allgemeinen Rahmenbedingungen, bleibt jedoch mit 8,84 im positiven Bereich. Das sei ein Hinweis darauf, dass eine grundsätzliche negative Einstellung gegenüber der Zukunft bei den gegenwärtigen Bedingungen nicht spürbar sei. Diese Wahrnehmung könnte laut Aumiller auch das Verhalten der deutschen 10-jährigen Bundesanleihen erklären, deren Rendite bereits seit Ende 2017 deutlich über null Prozent liegt. Eine Interpretation für diese Stabilität könnte sein, dass sie Ausdruck einer mangelnden Sorge um die anhaltenden wirtschaftlichen Probleme in Italien ist. "Jedoch ist auch eine negativere Interpretation möglich, nämlich die, dass die Bundesanleihen - wie die US-Staatsanleihen - nun auf der Grundlage ihres wahrgenommenen Status als sicherer Hafen gehandelt werden", schliesst Edi Aumiller seine Überlegungen.