02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Die Risikoaufschläge in den Schwellenländern wachsen und wachsen. Inzwischen sind Schwellenländer-Anleihen die vielleicht am stärksten unterbewertete Anlageklasse innerhalb der Obligationenmärkte, findet Edi Aumiller, Country Head Switzerland bei Legg Mason.

"Anleger in Schwellenländer-Anleihen, sowohl in Hart- als auch in Lokalwährung, hatten es 2018 sehr schwer - nur schwer" reicht an dieser Stelle irgendwie nicht", stellt Edi Aumiller, Country Head Switzerland bei Legg Mason, in den Raum und fügt an: "Herausforderungen gab es etliche: länderspezifische Probleme in der Türkei, Brasilien und Argentinien, die Stärke des US-Dollars und die Sorge um eine aufziehende Rezession, die durch den Handelsstreit hervorgerufen werden könnte."

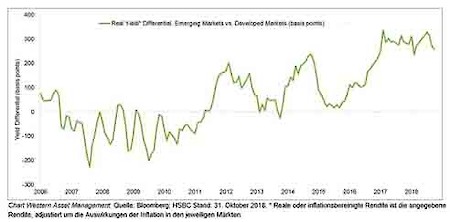

Diese Probleme haben jedoch auch dazu geführt, dass Schwellenländer-Anleihen laut Ken Leech, Chief Investment Officer von Western Asset, die vielleicht am stärksten unterbewertete Anlageklasse innerhalb der Anleihenmärkte darstellen. Sein Ausblick für das vierte Quartal weist darauf hin, dass sich die Rendite der Schwellenländer-Anleihen als Anlageklasse gegenüber den Renditen der entwickelten Märkte fast auf Rekordniveau "ausgeweitet" hat, wenn man beide um ihre jeweiligen Inflationsraten bereinigt (siehe Grafik). Darüber hinaus sind die Schwellenländer-Währungen als Gruppe dank des starken US-Dollars 35% niedriger bewertet als noch vor fünf Jahren.

Unterschied in den Realrenditen*- Schwellenländer vs. entwickelte Länder (in Basispunkten)

All dies deute darauf hin, dass die Schwellenländeranleihen zu den grössten Nutzniessern gehören würden, sollte auch nur eines der genannten globalen Risiken verschwinden, die derzeit die Anleger beschäftigen", folgert Aumiller. Dies sei jedoch keine Vorhersage, dass die Welt ihre Ängste zu einem bestimmten Zeitpunkt ablegen werde. Vielmehr deute es darauf hin, dass diese Anlageklasse aktuell wie in einer Art Worst-Case-Szenario bewertet erscheine. Dieses könnte sich tatsächlich so realisieren - oder eben auch nicht.

Im Aufschwung: Chinas Währung

Wie Edi Aumiller erläutert, wurde der Anstieg des Yuan um 1,8% seit dem 30. November - von etwa 6,96 auf 6,83 gegenüber dem US-Dollar - von einigen Beobachtern als Folge des Treffens der Präsidenten Xi Jinping und Donald Trump beim G20-Gipfel in Buenos Aires am Wochenende angesehen. Andere Beobachter verweisen jedoch auf das gezeigte Vertrauen der People's Bank of China (PBoC), indem sie seit Ende Oktober weder Kapital in die Wirtschaft injiziert noch hat abfliessen lassen. Stattdessen reduzierte die PBoC den geforderten Mindestreservesatz der Banken um einen Prozentpunkt auf 14,50 Prozent und gab rund 175 Millionen Dollar für die Wirtschaft frei, um sie möglicherweise für zusätzliche Bankkredite zu verwenden.

Aumiller erwähnt ein weiteres wichtiges Signal für das zunehmende Vertrauen: die Erholung der chinesischen Staatsanleihen, wobei die Rendite der 10-jährigen Anleihen um rund 70 Basispunkte auf 3,4% zurückging. Ihr Abschneiden in diesem Jahr gehört damit sicher zu den Erfolgsgeschichten - verglichen mit anderen Staatsanleihen.

Inversion in Sicht: Zweijährige und zehnjährige Staatsanleihen

"Liebhaber von Rezessionssignalen bekamen endlich ihre lang erwartete Inversion, als der Spread zwischen zwei- und zehnjährigen US-Staatsanleihen unter Null fiel - wenn auch nur um knapp einen Basispunkt", sagt Aumiller. Es sei verlockend, diesen einzelnen Datenpunkt als Anomalie abzutun. Immerhin könnte ein möglicher Auslöser für eine Rezession bereits abgemildert worden sein, da die Fed die Gegenreaktion zu ihrer Ankündigung, dass sie ihren Zinssatz in eine restriktive und nicht in eine neutrale Bandbreite bringen könnte, nun als angemessen bezeichne.

Während die Marktbeobachter nach dem vermuteten Dezemberschritt der Fed noch drei Zinserhöhungen für 2019 erwarteten, könnte die eigene Prognose des Offenmarktausschusses - die zusammen mit der Zinsentscheidung der Fed vom 19. Dezember veröffentlicht werde - sehr wohl eine etwas andere und beruhigendere Botschaft vermitteln, so Aumiller. Darüber hinaus deute die eigene Wachstumsprognose der Fed für die nächsten zwei Jahre zwar nicht auf eine Rezession hin, sie liege aber deutlich unter der annualisierten Wachstumsrate von 4,2% zum 30. Juni 2018.