27.03.2026, 11:40 Uhr

Der Nahostkrieg treibt die Ölpreise hoch und weckt Erinnerungen an den inflationären Schock von 2022. Doch Experten von Neuberger Berman warnen vor voreiligen Schlüssen für Obligationen: Die Rahmenbedingungen...

«Die mittel- und langfristigen Aussichten für den japanischen Aktienmarkt sind weiterhin hervorragend. Der US-Markt ist heute im Vergleich zu seinem historischen Durchschnitt sehr teuer. Der US-Dollar dürfte weiter an Wert verlieren. Das aktuelle Umfeld spricht weiterhin für Gold», so das Fazit der Banque de Luxembourg Investments in ihren jüngsten Perspectives.

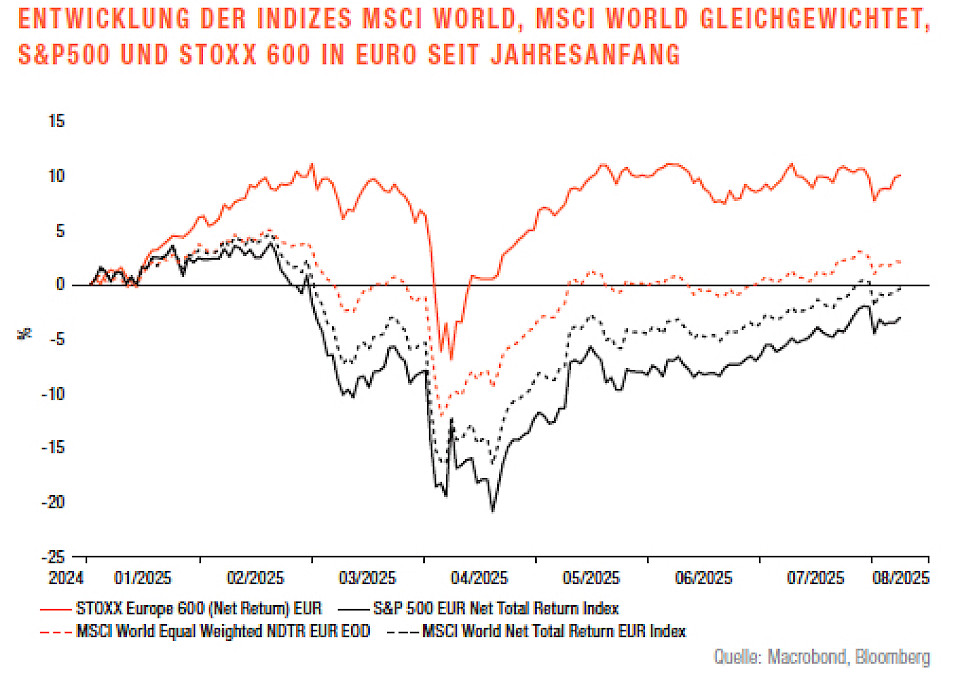

Trotz einer starken Korrektur zwischen dem 19. Februar und dem 8. April im Zusammenhang mit den Zollankündigungen der Trump- Regierung zeigen die Aktienmärkte insgesamt bislang einen guten Jahresverlauf, wobei sich die europäischen und asiatischen Märkte gegenüber dem US-Markt überdurchschnittlich entwickelt haben. Auf Sektorenebene verzeichnet die Technologiebranche weiterhin eine gute Entwicklung, während defensive Sektoren wie Gesundheit und Basiskonsumgüter hinterherhinken.

Der weltweiten Aktienindices befinden sich trotz des eher schwachen globalen Wirtschaftswachstums und der drohenden – und teilweise bereits eingeführten – Zölle auf einem historischen Höchststand. Die Tatsache, dass die eingeführten Zölle offenbar niedriger ausfallen als von Donald Trump Anfang April angekündigt, scheine den Anlegern zu genügen, um ihren Optimismus zurückzugewinnen, auch wenn diese Zölle die höchsten seit 1934 sein werden und sich laut BLI eindeutig auf die beiden wichtigsten Wirtschaftsvariablen, Wachstum und Inflation, auswirken werden. Die Lockerung der Geldpolitik mehrerer Zentralbanken, die Erwartung einer Zinssenkung in den USA und die robusten Unternehmensergebnisse im ersten Halbjahr zählen zu den Faktoren, die zur guten Performance der Aktien beigetragen haben.

Der Anstieg der Aktienmärkte in den vergangenen Jahren lasse sich jedoch auch durch das gestiegene Misstrauen der Anleger gegenüber der zweiten grossen Anlageklasse, den Anleihen und insbesondere den Staatsanleihen, erklären. Die hohe Staatsverschuldung, die zahlreichen Ankündigungen umfangreicher öffentlicher Ausgaben und die steigenden Haushaltsdefizite in den meisten Industrieländern, insbesondere in den USA, haben viele Anleger dazu veranlasst, die Tragfähigkeit der Verschuldung in Frage zu stellen, zumal die Renditen von Staatsanleihen aus Industrieländern oft unter der Inflationsrate liegen.

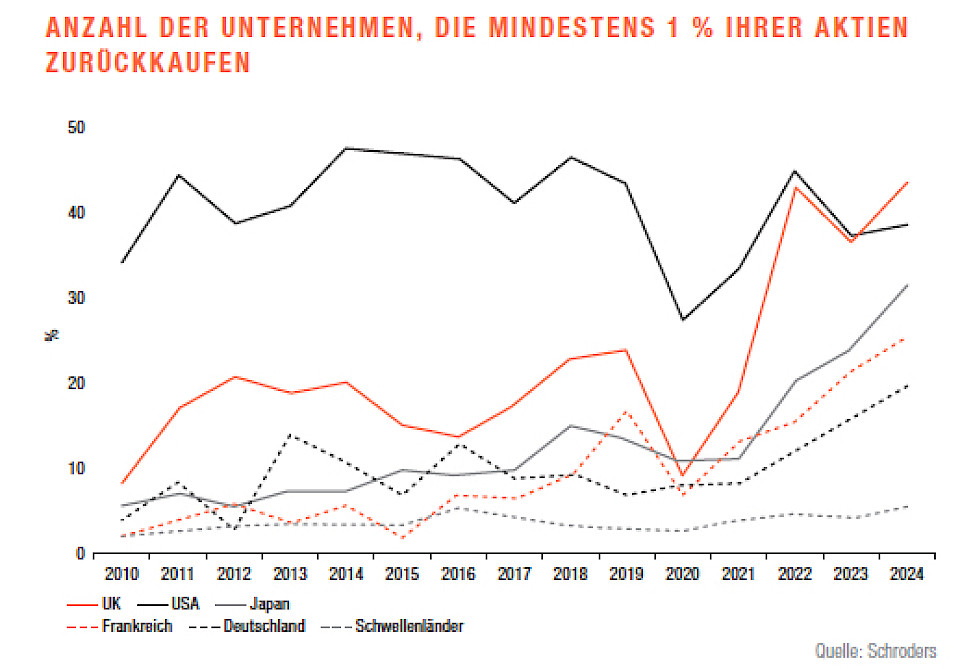

Dem starken Anstieg des Anleiheangebots steht ein rückläufiges Aktienangebot gegenüber, da hochwertige Unternehmen massiv eigene Aktien zurückkaufen. Im aktuellen Umfeld bevorzugen viele Anleger daher Sachwerte wie Aktien, die immer knapper werden, und meiden Geldwerte wie Anleihen, deren Angebot stetig steigt.

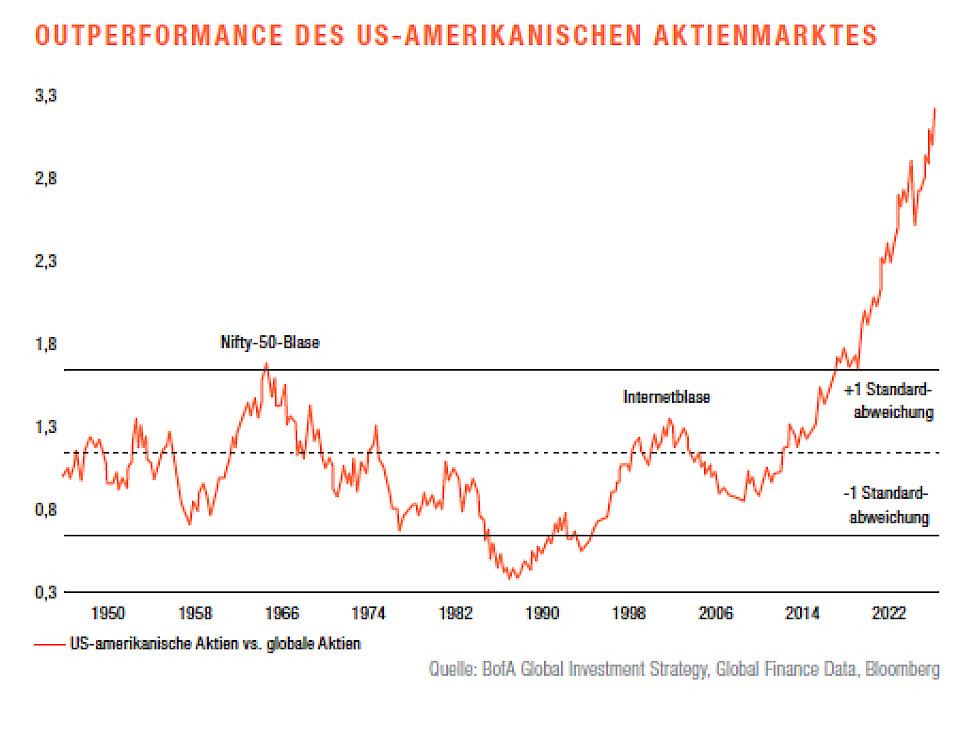

Die Outperformance des US-Marktes war in den vergangenen Jahren aussergewöhnlich. Sie übertreffe bei weitem das, was in einigen Blasen der Vergangenheit zu beobachten war. Der US-Markt macht heute etwa 70 Prozent des Weltindexes aus, und ausländische Anleger sind stark in diesem Markt engagiert. Angesichts der sich verschlechternden Haushaltslage der USA haben viele dieser Anleger es vorgezogen, die Dollar aus ihren Handelsüberschüssen mit den USA in Aktien, statt in Anleihen zu investieren.

Für Anleger, die an absoluter Performance und Kapitalschutz interessiert sind, sei der US-Markt daher gefährlich geworden, da er überbewertet und teuer ist. Für Anleger, die an relativer Performance interessiert sind, ist es hingegen gefährlich, diesen Markt in einer von passiven Kapitalflüssen dominierten Welt unterzugewichten.

Als Argumente für den US-Markt werden häufig die grössere Wirtschaftsdynamik der USA und die Tatsache angeführt, dass US-Unternehmen die digitale Wirtschaft weitgehend dominieren. Tatsächlich lässt sich die Outperformance des US-Marktes seit 2017 jedoch in erster Linie durch den Anstieg der Aktienbewertungen erklären, ebenso wie das höhere Wirtschaftswachstum der USA vor allem auf ein deutlich höheres Haushaltsdefizit zurückzuführen ist.

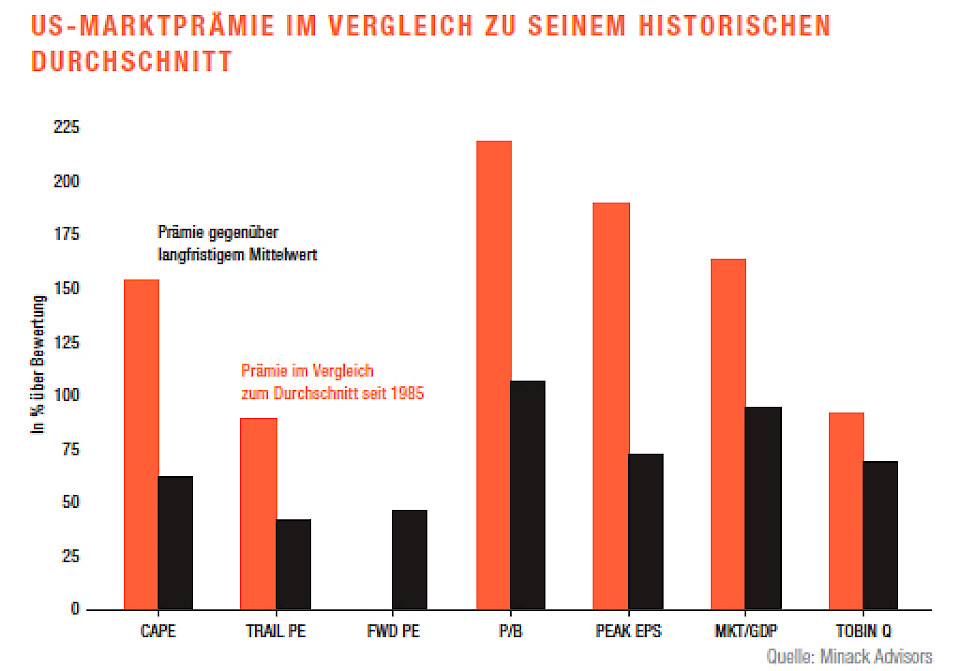

Daraus folgt, dass der US-Markt, gemessen an allen Bewertungskriterien, heute im Vergleich zu seinem historischen Durchschnitt sehr teuer ist. Zwar verdienten die grossen Technologiewerte angesichts ihrer hohen Rentabilität sicherlich einen Bewertungsaufschlag, doch erscheine der derzeitige Aufschlag deutlich übertrieben. Dies gelte umso mehr, als der Anstieg ihrer Rentabilität in den vergangenen Jahren zum Teil auf eine höhere Verschuldung zurückzuführen ist. Der Rest des Marktes wird ebenfalls mit einem deutlichen Aufschlag gegenüber nicht-amerikanischen Unternehmen gehandelt, trotz einer sehr ähnlichen Rentabilität.

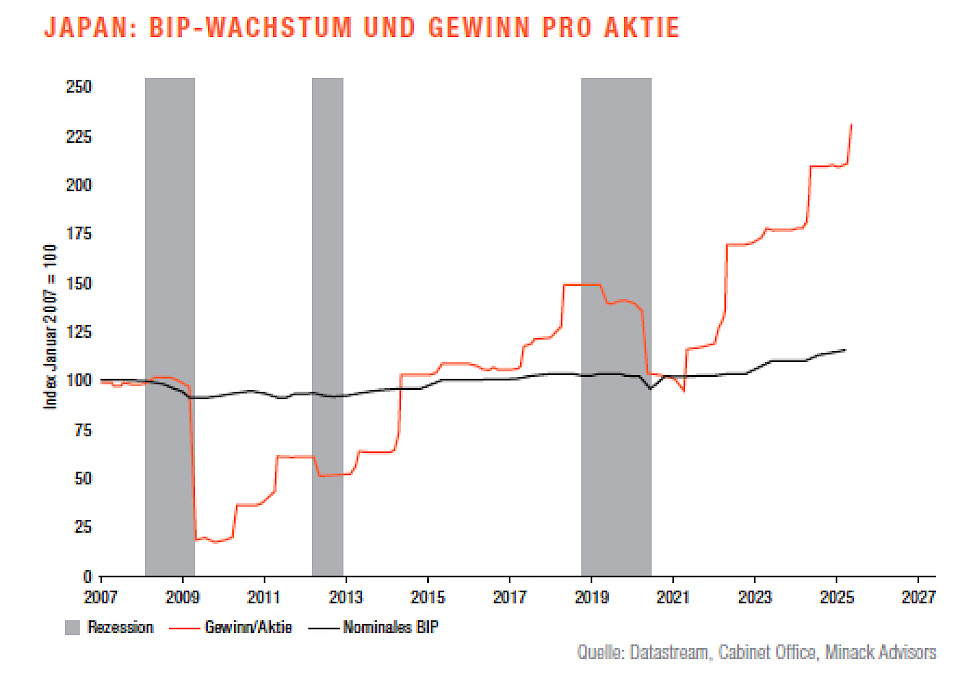

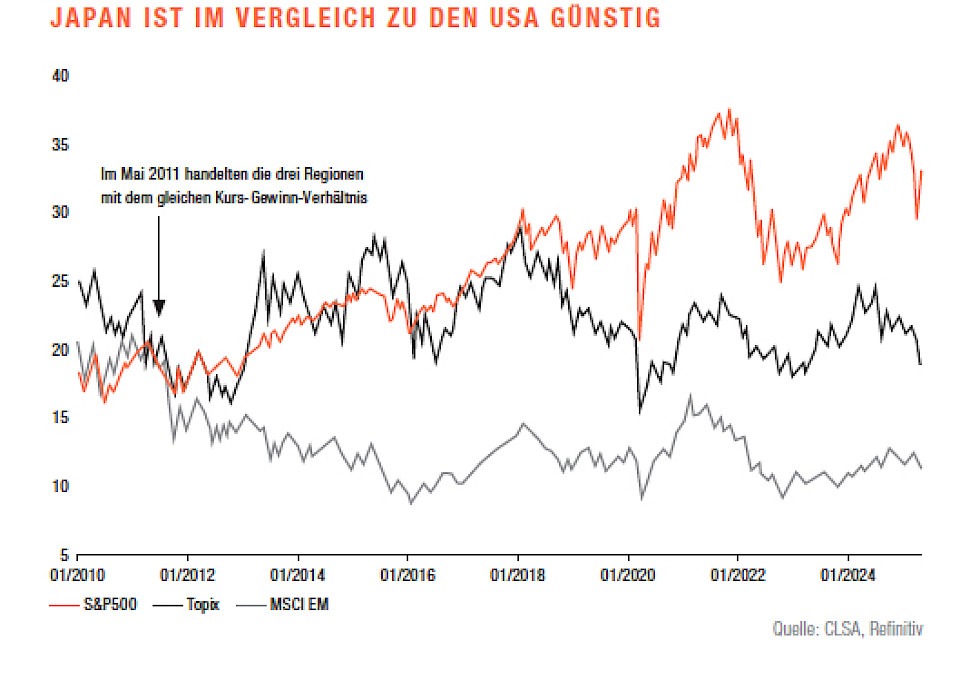

Die mittel- und langfristigen Aussichten für den japanischen Markt sind laut BLI ausgezeichnet. Die Verbesserung der Unternehmensführung und das Ende der Deflation seien Faktoren, die diesen Markt in den kommenden Jahren stützen werden.

Während das Prinzip des Shareholder Value in den USA auf die Spitze getrieben wurde, steckt es in Japan noch in den Kinderschuhen. Dennoch scheine die Entwicklung hin zu einer besseren Behandlung der Aktionäre unumkehrbar, da sie von allen Beteiligten gefordert wird: von der Politik, der Tokioter Börse, den inländischen und ausländischen institutionellen Anlegern sowie den japanischen Privatanlegern, die ihren Markt nach und nach wiederentdecken. Dies schlägt sich in einer steigenden Kapitalrendite nieder, wobei japanische Unternehmen ihren Rückstand gegenüber ihren ausländischen Konkurrenten allmählich aufholten.

Die Bewertung des japanischen Marktes bleibe zudem attraktiv. Der Markt wird mit etwa dem 15-fachen der erwarteten Gewinne gehandelt und bietet eine Dividendenrendite von fast 2 Prozent. Viele Unternehmen werden nahe ihrem Buchwert gehandelt, was für einen entwickelten Markt mit hoher Marktkapitalisierung selten ist. Die Bilanzen sind mit hohen Netto-Cash-Positionen und einer geringen Verschuldung versehen. Japan verbinde somit eine moderate Bewertung mit einem Engagement in innovativen Sektoren wie Robotik, Halbleiter oder Energiewende und einer teilweisen Dekorrelation zu den westlichen Märkten.

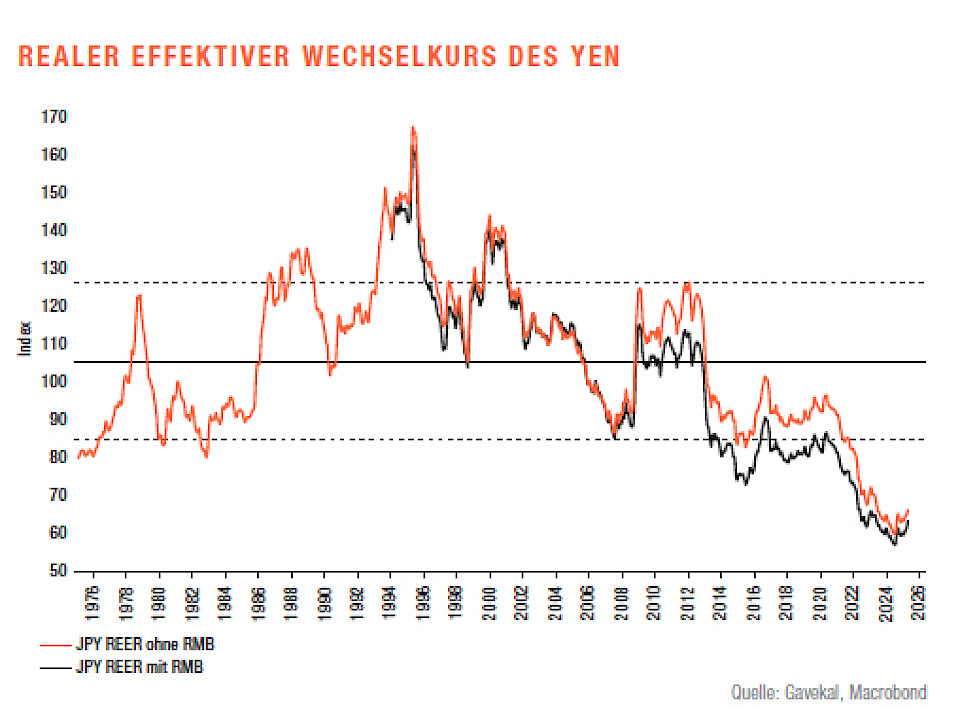

Der Yen hat gegenüber dem Euro 2025 trotz der (zurückhaltenden) Straffung der Geldpolitik der Bank of Japan und der Senkung der Leitzinsen durch die Europäische Zentralbank weiter an Wert verloren. Die Einheitswährung profitierte in diesem Fall von einem wiederauflebenden Optimismus in der Eurozone nach den Wahlen in Deutschland. Trotzdem ist der Yen derzeit stark unterbewertet, was sich unter anderem in einem starken Anstieg des Tourismus niederschlägt.

Angesichts des Rückgangs der Inflation und des Status quo oder sogar einer Anhebung der Leitzinsen der Bank of Japan dürften die Realzinsen allmählich wieder steigen und die Währung stützen. Der Anstieg der Langfristzinsen und eine stark positive Leistungsbilanz könnten zudem zu einer Rückführung von Kapital führen. In der Zwischenzeit ermöglicht die Unterbewertung des Yen den japanischen Unternehmen, die Tariferhöhungen besser abzufedern.

Lange Zeit litten die anderen asiatischen Märkte unter einer Diskrepanz zwischen dem Wachstum des BIP (Bruttoinlandsprodukt) und dem Gewinnwachstum ihrer Unternehmen. Mit anderen Worten: Das starke Wirtschaftswachstum schlug sich nicht in Wertsteigerungen für die Aktionäre nieder. Zu den Gründen zählen insbesondere eine schlechte Unternehmensführung, zahlreiche Kapitalerhöhungen, Überkapazitäten in vielen Branchen und eine schlechte Kapitalallokation, die auf Wachstum um jeden Preis ausgerichtet war. Die Dinge ändern sich jedoch.

Die in Ländern wie China, Südkorea oder Indien eingeführten Regulierungsreformen zielen darauf ab, die Transparenz zu verbessern, Interessenkonflikte zu begrenzen und Minderheitsaktionäre zu schützen. Parallel zu diesen Reformen üben inländische und internationale institutionelle Anleger einen zunehmenden Druck in Richtung wertorientierte Managementpraktiken aus, was sich in einer stärkeren Fokussierung auf die Kapitalrendite, Dividendenerhöhungen und/oder Aktienrückkäufen niederschlägt.

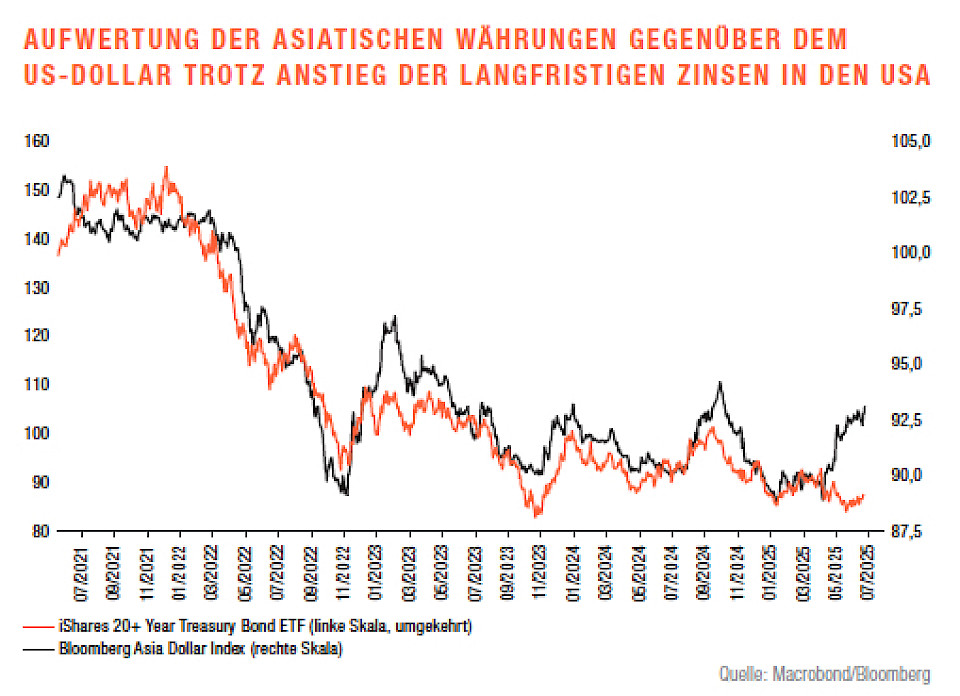

Gleichzeitig sei eine Zunahme der wertschöpfungsintensiveren Sektoren zulasten der zyklischen Sektoren mit geringen Margen zu beobachten. All dies dürfte zu einer besseren Umwandlung des Wirtschaftswachstumspotenzials in Gewinne für lokale Unternehmen und ihre Aktionäre führen. In der Zwischenzeit bieten diese Märkte attraktive Bewertungen und ein Potenzial für Währungsgewinne. Interessant ist dabei, dass die Währungen der Region trotz des Anstiegs der US-Langfristzinsen zuletzt aufgewertet haben.

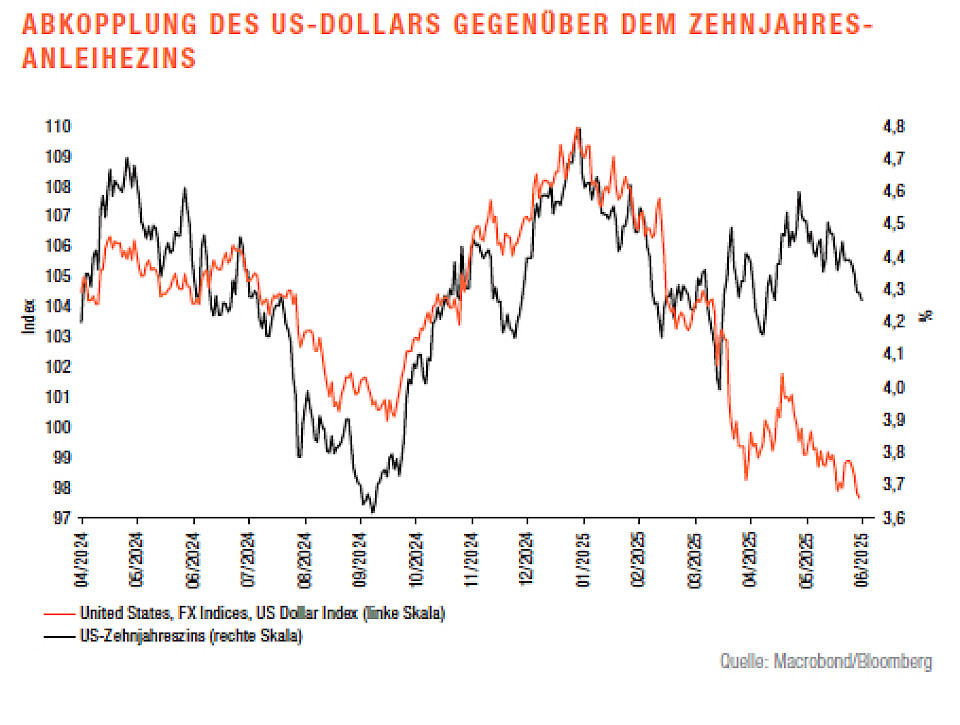

Seit Jahresbeginn hat der Euro gegenüber dem US-Dollar um mehr als 12 Prozent aufgewertet. Diese Aufwertung könnte überraschen, da die Europäische Zentralbank ihre Geldpolitik mehrfach gelockert hat, während die US-Notenbank ihren Leitzins unverändert gelassen hat. Der Greenback verfügt somit über einen deutlichen Vorteil in Bezug auf die kurz- und langfristigen Zinsdifferenzen, hat aber dennoch gegenüber der Einheitswährung ziemlich stark an Wert verloren.

Er profitierte auch nicht vom Anstieg der US-Langfristzinsen im April und Mai und von der seit April wieder einsetzenden Outperformance der US-Wachstumswerte, während seine Entwicklung in der Vergangenheit stark mit dieser korrelierte. Sein Rückgang ist vor allem auf die schwindende Attraktivität der USA und den Vertrauensverlust in den Greenback zurückzuführen, da die Trump-Regierung offenbar eindeutig einen schwachen Dollar bevorzugt. Anstatt ihre US-Vermögenswerte zu verkaufen, haben ausländische Investoren bisher lieber das mit dem Dollar verbundene Wechselkursrisiko abgesichert.

Die Nettoauslandsposition der USA ist stark defizitär, und Ausländer erzielen heute deutlich mehr Erträge aus ihren Vermögenswerten in den USA als die Vereinigten Staaten aus ihren Vermögenswerten im Ausland. Die Verschlechterung der Haushaltslage der USA, ihr hohes Leistungsbilanzdefizit, die Infragestellung der Unabhängigkeit der Federal Reserve und die Möglichkeit der Einführung einer Form der Finanzrepression zur Eindämmung der Schuldendienstkosten könnten ausländische Investoren dazu veranlassen, das Risiko ihrer hohen Dollarpositionen neu zu bewerten. Dies mache den Greenback anfällig, zumal er trotz seines Rückgangs in den vergangenen Monaten nach wie vor teuer ist.

Die Nettoauslandsposition der USA ist stark defizitär, und Ausländer erzielen heute deutlich mehr Erträge aus ihren Vermögenswerten in den USA als die Vereinigten Staaten aus ihren Vermögenswerten im Ausland. Die Verschlechterung der Haushaltslage der USA, ihr hohes Leistungsbilanzdefizit, die Infragestellung der Unabhängigkeit der Federal Reserve und die Möglichkeit der Einführung einer Form der Finanzrepression zur Eindämmung der Schuldendienstkosten könnten ausländische Investoren dazu veranlassen, das Risiko ihrer hohen Dollarpositionen neu zu bewerten. Dies mache den Greenback anfällig, zumal er trotz seines Rückgangs in den vergangenen Monaten nach wie vor teuer ist.

Vor dem Hintergrund eines mittelfristig steigenden Inflationsdrucks sind gemäss BLI inflationsindexierte Anleihen klassischen Anleihen vorzuziehen. Im Gegensatz zu letzteren verringert ein Inflationsanstieg nicht die Realrendite inflationsindexierter Anleihen, da die Kupons und die Rückzahlung des Kapitals an die Entwicklung der Verbraucherpreise angepasst werden.

Inflationsindexierte Anleihen sind für Anleger interessant, die davon ausgehen, dass die tatsächliche Inflation über den Erwartungen liegen wird. Diese Erwartungen bleiben derzeit angesichts der expansiven Fiskalpolitik, der geopolitischen Spannungen und des allmählichen Wegfalls der Faktoren, die in den vergangenen Jahrzehnten zur Deflation geführt haben, insbesondere der angespannten Lage auf den Arbeitsmärkten und der Störungen der Lieferketten, erstaunlich moderat. Zu beachten sei auch, dass Inflation traditionell das bevorzugte Mittel der Regierungen zur Bekämpfung einer Überschuldung ist, da sie die realen Kosten der Verschuldung senkt. Es sei daher kein Zufall, dass die deutsche Regierung Ende 2023 beschlossen hat, keine inflationsindexierten Anleihen mehr zu emittieren.

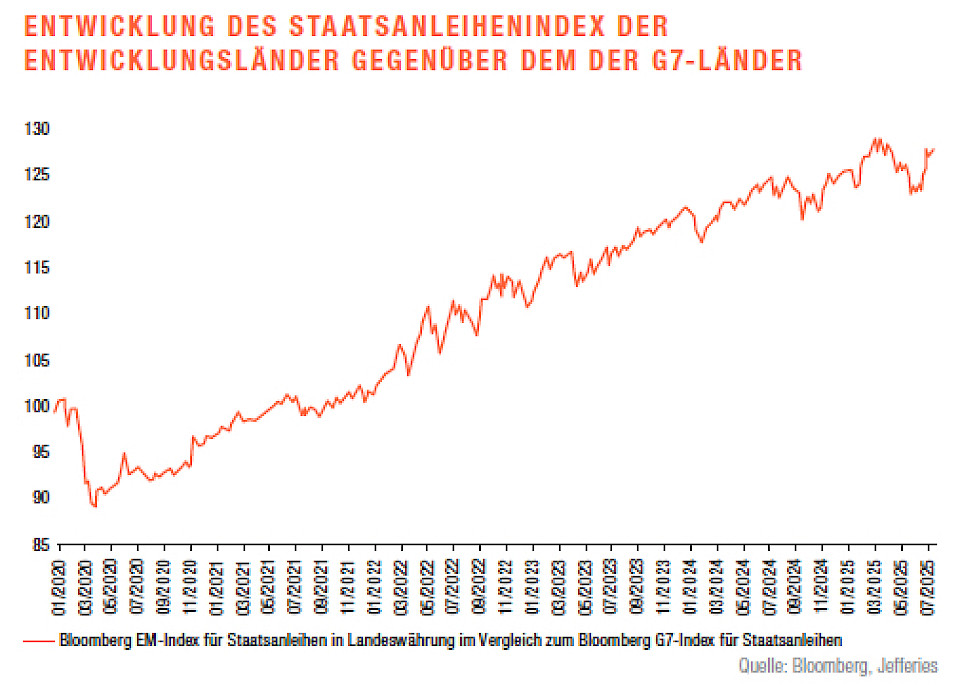

Seit 2020 schneiden Staatsanleihen aus Schwellenländern deutlich besser ab als solche aus Industrieländern. Diese Outperformance sei auf eine deutlich vorsichtigere makroökonomische Steuerung und eine Verbesserung der Fundamentaldaten dieser Länder zurückzuführen. Sie dürfte sich daher fortsetzen.

Auf monetärer Ebene waren die Zentralbanken dieser Länder den Kampf gegen die Inflation früher angegangen und hatten positive Realzinsen beibehalten. Auf fiskalischer Ebene haben sie übermässige Konjunkturmassnahmen vermieden. Ihre Staatsverschuldung ist daher oft geringer als die der Industrieländer und angesichts einer jungen und wachsenden Bevölkerung tragfähiger.

Die zunehmende Präsenz lokaler institutioneller Investoren ermöglicht zudem immer mehr Emissionen in Landeswährung und verringert die Abhängigkeit von den Währungen der Industrieländer und die Anfälligkeit gegenüber externen Schocks, zumal die Devisenreserven vieler dieser Länder heute komfortabel sind. Neben einer höheren Rendite bieten diese Anleihen aufgrund der Unterbewertung ihrer Währungen ein Aufwertungspotenzial.

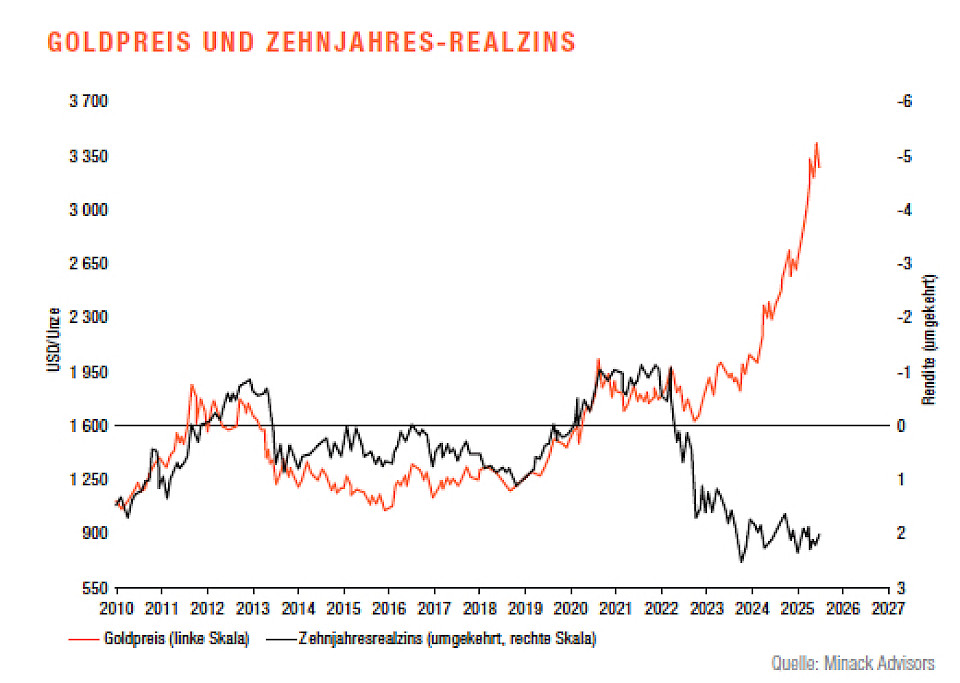

Mit einer Wertsteigerung von über 27 Prozent seit Jahresbeginn setzt Gold seinen Aufwärtstrend fort. Das gelbe Metall schein seine negative Korrelation mit den Realzinsen nachhaltig abgelegt zu haben, da sich sein Kurs in einem Umfeld steigender Realzinsen (und eines bis Ende 2024 starken US-Dollars) fast verdoppelt hat.

Da Gold keinen Cashflow generiert, tendierte es in der Vergangenheit dazu, in Zeiten steigender Zinsen zu fallen. Vor dem Hintergrund der sich verschlechternden Finanzlage der westlichen Länder und der zunehmenden geopolitischen und handelspolitischen Spannungen biete Gold jedoch einen immateriellen Wert dar, den Papiergeld immer weniger bietet, nämlich Vertrauen. Es erlaubt zudem eine Absicherung gegen das Risiko einer Monetarisierung der Schulden durch die Zentralbanken.

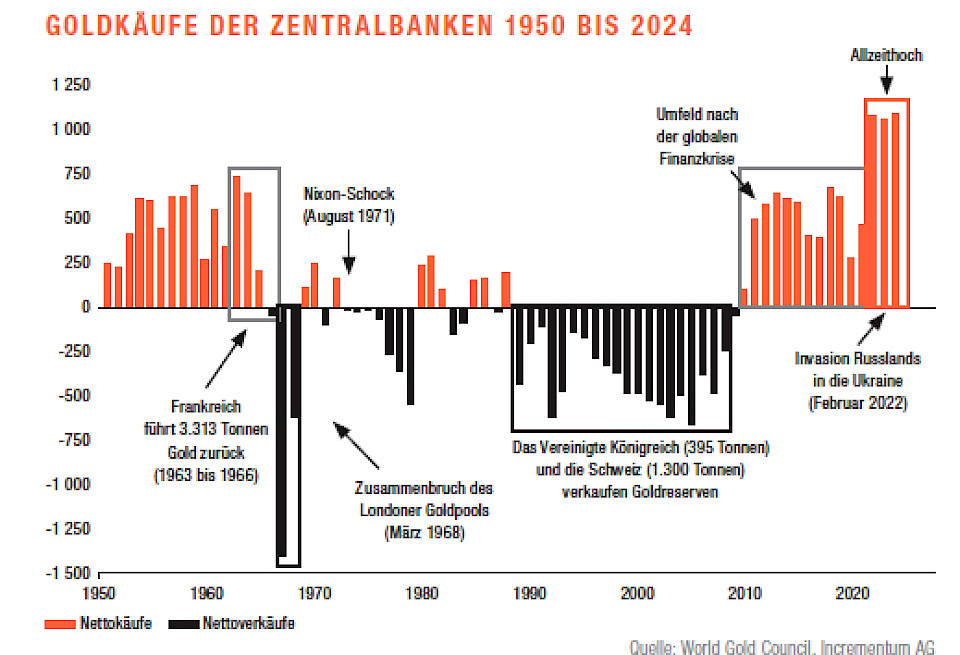

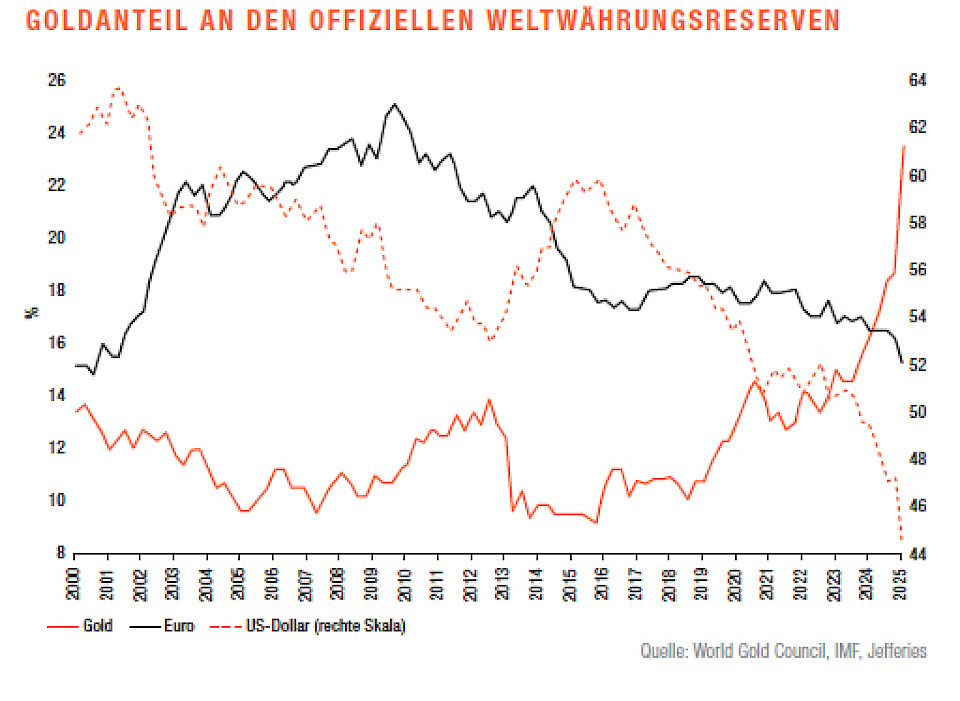

Der Anstieg des Goldpreises in den vergangenen Jahren ist im Wesentlichen auf die physische Nachfrage zurückzuführen, insbesondere auf Käufe durch östliche Zentralbanken. Die Entscheidung des Westens, einen Grossteil der Devisenreserven Russlands 2022 einzufrieren, habe eine Reihe von Zentralbanken und Regierungen tief geprägt.

Diese streben nun danach, ihre Abhängigkeit vom US-Dollar zu verringern und ihre Devisenreserven in einen Vermögenswert zu investieren, der kein Gegenparteirisiko (und somit kein Ausfallrisiko) birgt und nicht von einer ausländischen Gerichtsbarkeit beschlagnahmt werden kann. Parallel dazu sei in vielen Ländern der Wunsch nach einer Alternative zum derzeitigen Finanzsystem, das auf dem Dollar und US-Staatsanleihen basiert, sowie nach alternativen Zahlungssystemen zu beobachten.

In einer Welt, in der das Vertrauen in Währungen und Finanzsysteme schwindet, bleibe Gold somit der ultimative Vermögenswert ohne Verbindlichkeiten. Seit Mitte vergangenen Jahres ist auch eine Rückkehr der Finanznachfrage zu beobachten. Diese hatte auf den Anstieg der Realzinsen negativ reagiert, sodass die von ETFs gehaltenen Goldbestände zwischen April 2022 und Juni 2024 zurückgingen. Die Aussicht auf eine weitere Lockerung der Geldpolitik in den USA habe jedoch das Interesse institutioneller Anleger an Gold wiederbelebt.

Dies hat auch den Goldminenunternehmen ermöglicht, stärker vom Aufwärtstrend zu profitieren. Im Gegensatz zur Vergangenheit zeigten sie derzeit eine verstärkte finanzielle Disziplin, indem sie unrentable Projekte vermeiden, ihre Kosten kontrollieren und ihre Verschuldung abbauen. Vor dem Hintergrund sinkender Energiekosten verzeichnen sie daher einen explosionsartigen Anstieg ihres freien Cashflows, von denen ihre Aktionäre durch Dividendenerhöhungen und Aktienrückkäufe profitieren.