02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

«Vergangenes Jahr hatten es Anleiheinvestoren nicht leicht, doch mit Beginn der Zinserhöhungen durch die Zentralbanken eröffnen sich neue Chancen. Mit einer aktuellen Rendite von 4,2 Prozent und attraktiven Spreadniveaus lohnen sich insbesondere Euro-Anleihen mit Investment-Grade-Rating für Anleger», schreibt Patrick Zeenni, Head of Investment Grade & Credit Arbitrage, Deputy Global Head of Credit bei Candriam.

Eine Rendite von 4,2 Prozent – dieses Niveau haben Euro-Anleihen mit Investment-Grade-Rating zuletzt im Jahr 2011 erreicht. Für einen in Europa ansässigen Anleger sind sie daher Vergleich mit US-amerikanischen, britischen oder japanischen Anleihen derzeit besonders attraktiv. Dass europäische Anleihen ausserdem ein höheres Mass an Diversifizierung aufweisen, sei ein zusätzlicher Bonus, erklärt Patrick Zeenni. «Und auch im Vergleich mit anderen Anlageklassen können sie punkten: Zum ersten Mal seit 15 Jahren liegt die Rendite von Unternehmensanleihen über der Dividendenrendite von Aktien. Das ist eine attraktive Risikobelohnung für diese Anlageklasse.»

Mit ihren hohen Renditen sind Investment-Grade-Anleihen wieder attraktiv

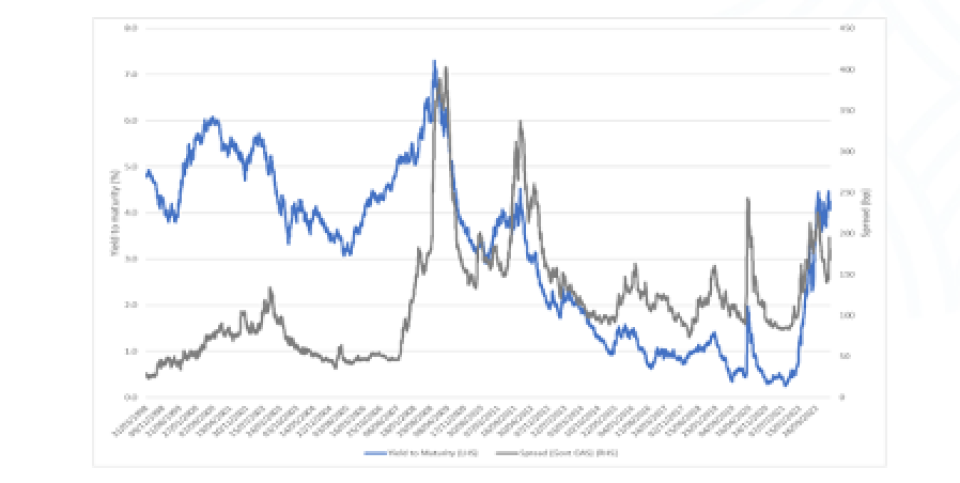

Quelle: Candriam, Bloomberg©, Stand: 31/03/2023. ICE BoA Euro Corporate Bond Index, Rendite bis zur Fälligkeit (LHS) und Spread (Govt OAS) (RHS). Die frühere Wertentwicklung eines bestimmten Finanzinstruments oder Index oder einer Anlagedienstleistung oder -strategie oder Simulationen früherer Wertentwicklungen oder Prognosen künftiger Wertentwicklungen sind keine Vorhersage künftiger Erträge.

«Wir sind der Meinung, dass die Anlageklasse ausserdem im Falle einer Rezession einen erheblichen Puffer bietet. Denn auch wenn die Inflation zurückgegangen ist, bleibt sie dennoch relativ hoch. Zudem haben die Zentralbanken im vergangenen Jahr aggressiver denn je interveniert und die Zinssätze in einem noch nie dagewesenen Ausmaß und Tempo angehoben», heisst es im jüngsten Marktausblick von Candriam.

Auf der Unternehmensseite verminderte die weltweite Konjunkturabschwächung die Gewinnmargen und die Cashflow-Generierung. Angesichts dieser angespannten finanziellen Lage verschlechtere sich die Kreditwürdigkeit von Unternehmen tendenziell. «Dennoch erwarten wir im weiteren Verlauf des Jahres einige Lichtblicke, da es Unternehmen mit gesunden Bilanzen gelingt, den Abschwung zu bewältigen und positive Gewinnwachstumsprognosen abzugeben. Wir werden also auch weiterhin eine hohe Streuung sehen – sowohl auf Sektor- als auch auf Emittentenebene. Das ist ein günstiges Umfeld für aktive Manager auf der Suche nach Alpha-Generierungsmöglichkeiten», folgert der Head of Investment Grade & Credit Arbitrage.

Eine hohe Streuung erfordert eine detaillierte Emittentenanalyse, um die potenziellen Gewinner von den schwächeren Profilen zu unterscheiden. Laut Candriam ist auch die Integration von ESG-Faktoren für ein umfassenden Verständnis von Risiken und Chancen unerlässlich. Denn Umwelt-, soziale und Governance-Faktoren hätten einen wesentlichen Einfluss auf die Fähigkeit der Emittenten, ihren finanziellen Verpflichtungen nachzukommen. «Aus diesem Grund sollten Emittenten nicht nur auf ihre finanzielle Gesundheit sowie ihre operative Leistung und ihre Cashflow-Generierung hin überprüft werden. Vielmehr sollten auch ihre Nachhaltigkeitsprofile auf Stakeholder-Ebene untersucht werden: Wie sind die Beziehungen des Unternehmens zu den Stakeholdern und wie wirken sie sich auf den langfristigen Wert aus? Wie wird das Unternehmen durch die Herausforderungen der Nachhaltigkeit beeinflusst? Daraus ergeben sich Emittenten, die auf Liquiditätsrisiken und kontroverse Aktivitäten überprüft wurden und ein hervorragendes ESG-Profil aufweisen.»

Ein gutes Beispiel dazu seien die jüngsten Turbulenzen im Bankensektor. Bei den Problemen der Silicon Valley Bank und der Signature Bank in den USA sowie der Credit Suisse in haben die Zentralbanken schnell gehandelt, um eine Panik auf dem Finanzmarkt zu verhindern und das Vertrauen wiederherzustellen. «Ereignisse wie diese erinnern daran, wie wichtig es ist, einen selektiven Ansatz zu wählen, der sich nicht allein auf Rating-Agenturen und reine Finanzanalysen verlässt, sondern auch ESG-Faktoren – insbesondere Governance-Faktoren – mit einbezieht», heisst es dazu

Eine nachhaltige Perspektive sei aber nicht nur für die Emittentenauswahl, sondern auch auf breiterer Ebene eine überzeugende Option. Klimaziele seien Teil des Aktionsplans von Unternehmen, Regierungen und Regulierungsbehörden geworden. So kündigte die Europäische Zentralbank (EZB) im Oktober an, dass sie im Hinblick auf die ökologische Ausrichtung ihres Anlageportfolios den CO2-Fußabdruck, die Offenlegung der Umweltaspekte und vor allem die Klimaschutzziele von Emittenten berücksichtigen und die ambitioniertesten Emittenten mit der höchsten Transparenz gegenüber denjenigen mit schlechten Ergebnissen bevorzugen wird. Ausserdem wird sie ihr Engagement in umweltfreundlichen Anleihen erhöhen. Das dürfte diesem Marktsegment, dessen Grösse sich innerhalb von fünf Jahren vervierfacht hat, zugutekommen.

«Die Verabschiedung ehrgeiziger Klimaschutzziele durch die EZB und die Verbesserung ihrer Umweltbilanz sind klare Anzeichen dafür, wie ernst die Institutionen dieses Thema nehmen – und sollten Marktchancen schaffen, die Anleger unserer Meinung nach nutzen sollten. In einem volatilen Umfeld wie zurzeit, so sind wir überzeugt, bietet ein aktiver und nachhaltiger Ansatz überzeugende Chancen für Anleger, die in Investment-Grade-Anleihen investieren wollen. Nicht zuletzt, um das Emittentenrisiko zu managen und Alpha zu generieren, sondern auch um von den Chancen zu profitieren, die sich durch die Integration der Klimaziele der EZB in ihr Portfolio ergeben», schreibt der Deputy Global Head of Credit bei Candriam.