13.03.2026, 15:01 Uhr

Schwellenländer hatten jahrelang einen schlechten Ruf. 2025 haben sie massiv zugelegt und sich dadurch den Ruf ein Stück weit zurückgeholt. Ob das hält – darüber lässt sich streiten. Für die Analysten von...

Lange Zeit hat China seine Rolle in der Weltwirtschaft erheblich ausgebaut. Der Wandel vom globalen Produktionsstandort hin zu einer technologiegetriebenen Wirtschaft hat seine Attraktivität gestärkt. Zuletzt haben jedoch verschiedene Faktoren das Chancen-Risiko-Profil verändert. Wie, erklärt Vanessa Chan von Fidelity.

Historisch war Chinas Wachstum massgeblich von seiner Funktion als «Werkstatt der Welt» geprägt. Hohe Investitionen und ein grosses Arbeitskräftepotenzial trieben eine lange Phase exportorientierten Wachstums an. Die Nachfrage nach Immobilien, Infrastruktur und Konsumgütern stieg und es bildete sich eine wachsende Mittelschicht.

Reformen der Regierung öffneten das Land weiter für ausländische Investitionen, nationale Infrastrukturprojekte schufen zusätzliches Wachstum. Die Wirtschaft bewegte sich in der Folge von der industriellen Herstellung hin zu einem konsumorientierten Wachstumsmodell und High-End Produktion. «Heute stammen über 50 Prozent des BIP aus dem Inlandkonsum, während Nettoexporte 15 und Investitionen sowie Staatsausgaben 35 Prozent ausmachen», veranschaulicht Vanessa Chan, Head of Asian Fixed Income Investment Directing von Fidelity International.

In den letzten Jahren haben jedoch einige Faktoren zu einer Abschwächung der Wirtschaft geführt. Dazu gehörten Produktions- und Lieferkettenprobleme wegen Covid, strengere regulatorische Massnahmen, insbesondere im Technologie- und Immobiliensektor, und geopolitische Spannungen mit Handelskriegen, Technologieverboten und einer Entkopplung der Lieferketten. Hinzu kamen langfristige strukturelle Risiken durch die schnelle Alterung der Bevölkerung.

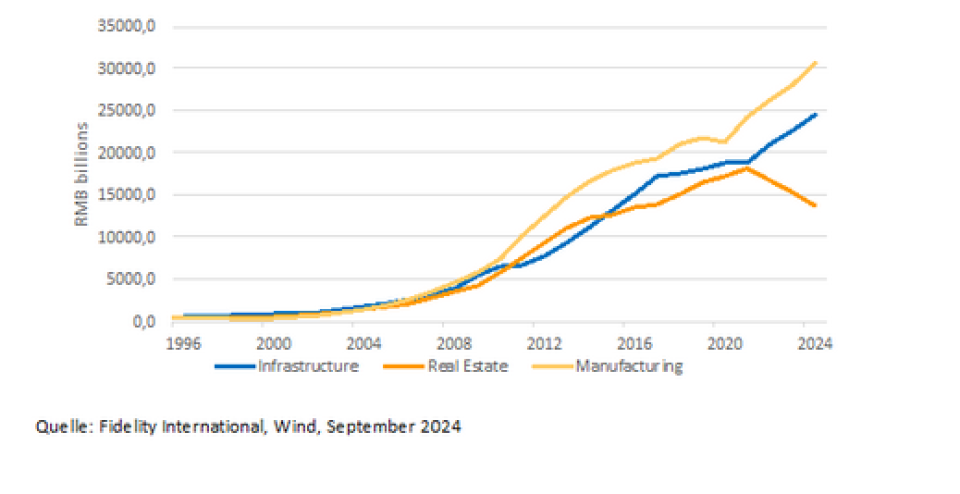

«Besonders im Fokus steht bei der Bewertung der Risiken des chinesischen Marktes seit Jahren der Immobiliensektor», betont Vanessa Chan. Hohe Schulden, schwache Nachfrage und ein Überangebot an unverkauften Wohnungen erschweren bis heute die Erholung des Sektors. Der Anteil der Immobilieninvestitionen am BIP sank von 13,9 Prozent im Jahr 2020 auf unter 10 Prozent 2024 und führte zu Besorgnis für das gesamte chinesische Finanzsystem.

Angesichts dieser Herausforderungen hat die Regierung Massnahmen angekündigt, die umfangreicher ausfielen, als der Markt erwartet hatte. Sie zielen vor allem auf Zinssenkungen, den Aktienmarkt und die chinesischen Banken.

Überraschenden Zinssenkungen der chinesischen Zentralbank (PBOC) sollen das Wachstum stimulieren und die Kreditvergabe zur Ankurbelung der Verbraucher- und Unternehmensausgaben unterstützen. Die Schritte gehen mit einer Angleichung der Hypothekenzinsen und damit einer Nachfragestimulierung im Immobiliensektor einher. Dies wird den Immobilienmarkt zumindest stabilisieren und positive Auswirkungen auf andere Sektoren und den Binnenkonsum haben.

Bezüglich Kapitalmärkte wird die Liquidität durch die Einführung eines Swaps erhöht. Zwei zusätzliche Tranchen von jeweils 500 Mrd. CNY könnten später freigegeben werden. Eine spezielle Refinanzierungsfazilität für Aktienrückkäufe in Höhe von 300 Mrd. CNY wurde ebenfalls angekündigt.

Dies erfolgt zusammen mit einem potenziellen Stabilisierungsfonds, der die Onshore-Aktienmärkte durch zusätzliche Anlagemöglichkeiten für chinesische Bürger stützen soll. Es wird langfristigen Investoren helfen, Liquidität durch verpfändete Aktien zu erhalten und Banken dazu anleiten, Aktienrückkäufe kotierter Unternehmen zu unterstützen.

Ebenso zielt das Konjunkturpaket auf die Rekapitalisierung des Bankensektors ab. Dies stärkt die finanzielle Basis der Banken und wird dazu beitragen, das Vertrauen auf den Kapitalmärkten nicht nur im Inland, sondern auch bei ausländischen Investoren zu fördern.

Zusammengefasst sendet das Paket ein wichtiges Zeichen der Regierung und schafft neue Chancen auf der Anleihen- und der Aktienseite, insbesondere im Konsumsektor und seinen Unternehmen mit starken Fundamentaldaten. Die expansive Geldpolitik stützt auch die Onshore-Zinssätze.

Der wachstumsorientierte Ton der Regierung deutet darauf hin, dass die PBOC weiterhin eine lockere Geldpolitik verfolgen wird, was sich positiv auf Onshore-Renditen und Laufzeiten auswirken wird. Chinesische Anleihen haben zudem eine geringe Korrelation und Volatilität zu anderen Anlageklassen und bieten damit Diversifikationsvorteile.

Es ist nicht zu erwarten, dass die jüngsten Entscheidungen ein Wendepunkt für den Immobiliensektor bedeuten. Dennoch ist es ein Schritt in die richtige Richtung. Es bleibt abzuwarten, ob sich die makroökonomischen Daten verbessern und zusätzliche fiskalische Unterstützung erforderlich ist. Das Ziel eines BIP-Wachstums von 5 Prozent für 2024 könnte Realität worden sein.

China bleibt ein wichtiger Akteur in der globalen Wirtschaft mit attraktiven strategischen Chancen. Eine langfristige Perspektive und ein umsichtiges Risikomanagement sind allerdings entscheidend, um die komplexen Marktdynamiken zu navigieren.