02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

«China, Japan und Südkorea haben ihre Bemühungen verstärkt, Unternehmen zu höheren Dividenden und Aktienrückkäufen zu bewegen. Die Voraussetzungen dafür, dass asiatische Unternehmen mehr ausschütten können, sind gegeben», schreiben Lynda Zhou, Portfolio Manager & Deputy Head of Equity, Jochen Breuer, Portfolio Manager und Judy Chen, Investment Writer bei Fidelity.

Die chinesische Redewendung «eiserner Hahn» geht auf die Qing-Dynastie zurück und ist ein Tadel an diejenigen, die ihre Brieftasche nicht leicht öffnen. Sie sind, so wird suggeriert, ein Vogel aus Eisen, dem man keine Feder ausrupfen kann.

Einige hundert Jahre später wurde der Begriff von chinesischen Behörden und Medien in den letzten Jahren als Kritik an börsennotierten Unternehmen, die keine Dividenden ausschütten, umfunktioniert.

Die Botschaft, die sich dahinter verbirgt, ist ernst: Die chinesischen Aufsichtsbehörden verstärken ihre Bemühungen, einheimische Unternehmen dazu zu bewegen, entweder höhere Dividenden zu zahlen oder mehr Aktien zurückzukaufen, um sie für Investoren attraktiver zu machen - und das zu einer Zeit, in der der Aktienmarkt des Landes unter den schwächsten Wirtschaftsaussichten seit Jahren leidet.

Peking hat im vergangenen Jahr eine Reihe von Massnahmen ergriffen. Im Januar 2023 änderte die chinesische Aufsichtsbehörde den wichtigsten Massstab für die Bewertung der Leistung von Managern staatlicher Unternehmen von Nettogewinnen auf die Eigenkapitalrendite (ROE). Um eine höhere Eigenkapitalrendite zu erzielen, kann ein Unternehmen mit überschüssigem Bargeld mehr Dividenden ausschütten. Die Wertpapieraufsichtsbehörde hat im August nachgezogen und den Mehrheitsaktionären den Verkauf von Aktien auf dem Sekundärmarkt untersagt, wenn das börsennotierte Unternehmen in den letzten drei Jahren keine oder nur geringe Dividenden ausgeschüttet hat. Letzten Monat erklärte die Aufsichtsbehörde, sie werde die Unternehmen dazu drängen, mehrmals im Jahr Dividenden zu zahlen.

China ist nicht das einzige asiatische Land, das versucht, die Aktienbewertungen durch bessere Managementpraktiken zu verbessern. In Japan sind Reformen der Unternehmensführung auf dem Vormarsch. Ende Februar 2024 hatten rund 48 Prozent der im Prime Section der Tokioter Börse notierten Unternehmen öffentlich Pläne zur Optimierung des Kapitalmanagements veröffentlicht. Die Reform war eine der wichtigsten Triebfedern für die Erholung des Aktienmarktes - der Nikkei Stock Average erreichte im vergangenen Monat ein Allzeithoch.

In Südkorea stellte die Regierung im Februar 2024 ein «Corporate Value-Up Program» vor, um den sogenannten «Korea-Rabatt» zu verringern. Dem Plan zufolge sollen Unternehmen, die die Rendite der Aktionäre in den Vordergrund stellen, «mutige Anreize» und Steuervorteile erhalten. Der Plan ist jedoch hinter den Erwartungen der Investoren zurückgeblieben, da es an konkreten Details mangelt.

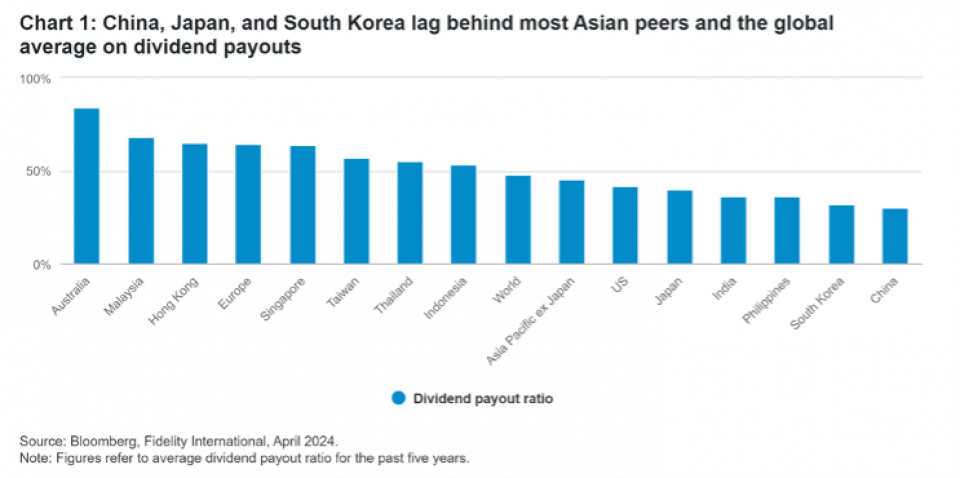

Diese Strukturreformen sind laut Fidelity nicht zufällig. Die durchschnittlichen Ausschüttungsquoten chinesischer, südkoreanischer und japanischer Unternehmen lagen in den letzten fünf Jahren bei 30, 32 respektive 40 Prozent. Der weltweite Durchschnitt liegt bei 48 Prozent, in Europa sind es 64 Prozent.

Die Voraussetzungen dafür, dass asiatische Unternehmen mehr ausschütten können, seien gegeben: «Die Unternehmen verfügen in der Regel über gesunde Bilanzen, so dass sie in der Lage sind, Dividenden an die Anleger auszuzahlen oder Aktien zurückzukaufen.»

In einem Jahr der Marktvolatilität haben Aktien, die Dividenden ausschütten, aufgrund dieser Veränderungen besser abgeschnitten. Der chinesische CSI Dividend Index - bestehend aus 100 Unternehmen, die eine gute Bilanz bei der Dividendenausschüttung vorweisen können - ist im Jahr 2024 um 8,3 Prozent gestiegen. Der japanische Nikkei 225 High Dividend Yield Stock 50 Index ist seit Juli 2023 um 31 Prozent gestiegen. Die niedrigen Anleiherenditen in beiden Ländern haben laut Fidelity die Attraktivität von Dividendentiteln ebenfalls relativ erhöht.

«Hohe Dividendenrenditen sind zwar verlockend, aber es gibt auch Dividendenfallen, vor denen man sich in Acht nehmen sollte - nämlich dann, wenn eine sehr hohe Dividendenrendite Anleger in ein Unternehmen lockt, das sich in einer finanziellen Krise befindet», warnen die Autoren. Ein stabiles Gewinnwachstum, starke Bilanzen und eine solide Unternehmensführung, die sicherstellt, dass überschüssige Barmittel an die Aktionäre zurückfliessen, seien Zeichen, auf die man achten sollte.

Es möge einige Zeit dauern, bis Asiens «eiserne Hähne» ihr Verhalten änderten. «Aber in einer Zeit, in der der Ruf der Region als Wachstumsregion durch Unbeständigkeit erschüttert wurde, dürfte selbst das Abwerfen einiger Federn neue Investitionsmöglichkeiten eröffnen», so das Fazit.