Advertorial

Die volatile US-Zollpolitik hat den Schweizer Aktienmarkt geprägt: Während global exponierte Grosskonzerne empfindlich reagierten, erwiesen sich Small- und Mid-Caps als deutlich widerstandsfähiger und liessen den...

Häufig fragen uns Anleger, wie hoch das optimale Engagement in Schwellenländeranleihen sein sollte? Wie sollte man das Risiko von Lokalwährungen handhaben und wie lautet der beste Anlageansatz?

In diesem Jahr erlebten die Schwellenländer einige Belastungen, und die Performance war in vielen Ländern sowohl im festverzinslichen Bereich als auch an den Aktienmärkten schwierig. Die Kapitalströme erwiesen sich jedoch als recht robust, da strategisch orientierte institutionelle Anleger weiterhin in Schwellenländeranleihen investierten. Dies trug dazu bei, zeitweilige Abflüsse von Kleinanlegern orientierten Anleihenfonds auszugleichen. Dass sich Schwellenländeranlagen so hartnäckig halten, könnte andeuten, dass die Anleger der Volatilität dieses Marktes positiver gegenüberstehen und einen langfristigen Anlageansatz verfolgen. So fragen viele Kunden in der Tat, ob der in diesem Jahr erlebte Ausverkauf als eine Kaufgelegenheit betrachtet werden sollte.

Unseres Erachtens können Schwellenländeranleihen in globalen Anleihenportfolios gut zur Diversifikation beitragen und die Renditen steigern. Häufig fragen uns Anleger jedoch, welche Allokation sich für die Anlageklasse empfiehlt. Wie hoch ist insbesondere das optimale Engagement in Schwellenländeranleihen, wie sollte man das Risiko von Lokalwährungen handhaben und wie lautet der beste Anlageansatz für Schwellenländeranleihen?

Schwellenländeranleihen weisen zahlreiche Risiko- und Renditefaktoren auf und bergen für Anleger daher viele Anlagedimensionen, wie beispielsweise nach Land, Währung, Fälligkeit/Laufzeit, Anleihensektor und qualität. Bei der Erstellung von beta- und alphaorientierten Portfolios und vor allem bei der Nutzung unsystematischer, spezifischer Risiken bieten sich daher ergiebige Möglichkeiten. In diesem Artikel teilen wir unsere Einschätzung aus der Perspektive eines Schweizer Franken Anlegers mit.

Anlageansatz auswählen

Anleger, die Schwellenländeranleihen in Erwägung ziehen, müssen zuerst die Zielsetzung ihres Portfolios berücksichtigen. Sollte ein relativer bzw. absoluter Renditeansatz verfolgt werden oder zählt die Gesamtrendite? In der Regel verfolgen Fonds eine oder mehrere der folgenden Anlagestrategien:

Relative Rendite/Einzelstrategie

Diese Fonds konzentrieren sich auf eine Zielperformance im Vergleich zu einer gewählten Benchmark. Die Benchmark ist typischerweise ein traditioneller Index für Schwellenländeranleihen, wie beispielsweise die JPM-Indizes in Hart- oder Lokalwährung.

Absolute Rendite/Absicherung gegen Verluste

Diese Fondsoption konzentriert sich auf reines Alpha in markt-/betaneutraler Weise. Oft wird versucht, den richtigen Zeitpunkt am Markt zu erwischen, indem Schwellenländeranleihen nach einem Kursrückgang gekauft und nach einer Kurserholung verkauft werden.

Gesamtrendite/uneingeschränkt

Diese Anlagestrategie ist nicht an eine Benchmark gebunden, weist jedoch ein eindeutig definiertes Risikobudget auf. Sie kombiniert sowohl Betaquellen aus der aktiven Vermögensallokation über die verfügbaren Subsektoren der Schwellenländeranleihen als auch eine Alpha-Erwirtschaftung durch die Auswahl einzelner Länder/Währungen.

Für Anleger, die granulare Bausteine benötigen, denen enge Budgets zugewiesen und die in einem breiteren Portfolio verwendet werden können, sind Ansätze mit einer Einzelstrategie möglicherweise am geeignetsten. Bei solchen Strategien sind Anleger jedoch in der Regel den Ausrichtungen und der Ineffizienz von Benchmarks mit einer Gewichtung nach Marktkapitalisierung ausgesetzt. Anleger, die ein weniger volatiles defensives Portfolio anstreben, sind unter Umständen mit der absoluten Rendite am besten bedient. Sie setzt jedoch ein hohes Mass an Marktneutralität (oder ein ausserordentliches Market-Timing) voraus. Hierdurch wird die Risikoprämie entfernt, wegen der sich die Anleger überhaupt erst für Schwellenländeranleihen interessieren.

Unsere bevorzugte Anlagestrategie ist der Gesamtrenditeansatz. Er bietet gegenüber einer Einzelstrategie für Schwellenländeranleihen potenziell bessere risikobereinigte Renditen, indem kontrollierte Risiken innerhalb eines gut definierten Budgets eingegangen werden. Gleichzeitig ist er flexibel genug, um das Alpha durch eine Nutzung aller Chancen von Schwellenländeranleihen zu maximieren. Durch die Flexibilität eines Gesamtrenditeansatzes können Abwärtsrisiken verringert werden. Man muss sich jedoch bewusst sein, dass diese Strategien während des gesamten Anlagezyklus beständig das Beta der Schwellenländeranleihen widerspiegeln werden.

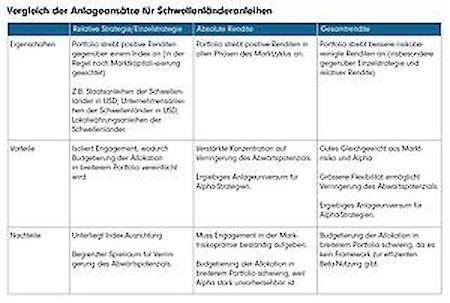

Die folgende Tabelle kann Anleger bei der Auswahl eines geeigneten Anlageansatzes unterstützen.

Vergleich der Anlageansätze für Schwellenländeranleihen

Diversifizierung durch eine leistungsfähige Ergänzung traditioneller Anleihenportfolios

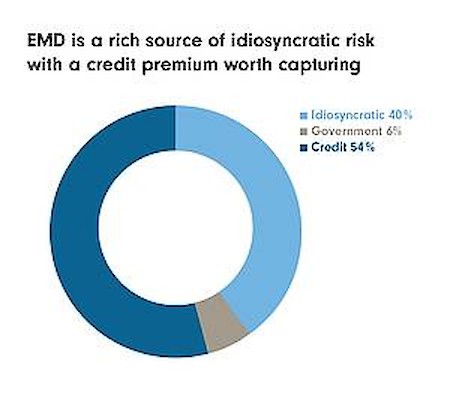

Der wichtigste Vorteil von Schwellenländeranleihen besteht für Anleger darin, dass sie einem Portfolio diversifizierte Risikoquellen hinzufügen. Wie auch bei sonstigen festverzinslichen Instrumenten werden die Renditen von Schwellenländeranleihen durch die Renditen globaler Unternehmens- und Staatsanleihen beeinflusst. Wir schätzen, dass rund 60% der Renditen von Schwellenländeranleihen eine gewisse Verbindung und daher eine Empfindlichkeit gegenüber der Entwicklung von Renditen internationaler Unternehmens- und Staatsanleihen aufweisen. Die verbleibenden 40% der Renditen von Schwellenländeranleihen ergeben sich aus spezifischen Risiken. Diese Risikokategorie kann nicht durch die Ausschläge globaler Unternehmens- oder Staatsanleihen bzw. durch gesamtwirtschaftliche Entwicklungen erklärt werden, wodurch sich für breitere festverzinsliche Portfolios eine starke Diversifikation ergibt. Spezifische Risiken der Schwellenländer ergeben sich aus den vielfältigen Konjunkturzyklen und Kreditrisikoprofilen der unterschiedlichen Länder sowie aus Währungsrisiken und einzelnen Faktoren für die Entwicklung von Unternehmensanleihen infolge unternehmensspezifischer Entwicklungen. Ein Unternehmen kann beispielsweise spezifische Risiken aufweisen, falls seine Fertigungsstrasse beschädigt ist und dadurch weniger ausgeliefert werden kann. Finanziell kann sich dies auf das unternehmensspezifische Vermögen auswirken, jedoch nicht unbedingt auf den gesamten Markt. Falls in ähnlicher Weise ein bestimmtes Land eine Vereinbarung mit dem IWF zur Sicherstellung der Staatsfinanzierung abschliesst, kann dies zu einer starken kurzfristigen Anleihenentwicklung führen, da die Anleger daraufhin die Fähigkeit der Regierung, zukünftige Anleihenzahlungen zu leisten, zuversichtlicher einschätzen.

Source: Fidelity International and Bloomberg, August 2018, based off monthly historic data from July 2004 to July 2018, combines backtested strategic allocation performance of the Fidelity Emerging Market Total Return Debt strategy and live fund performance (gross of fees, from October 2015). Backtested asset allocation comprises of a dynamic blend of the following JPMorgan indices: GBI-EM GD: Global Bond Index Emerging Markets Global Diversified (Local Currency). CEMBI BD: Corporate Emerging Market Bond Index Broad Diversified (USD Corporates). EMBIG: Emerging Market Bond Index Global (USD Sovereigns). Indices used for regressors: Bloomberg Barclays Global Aggregate Credit Hedged USD, Bloomberg Barclays Global Aggregate Treasuries Hedged USD and ICE LIBOR USD 1M. Credit regressor calculated as difference in returns between credit and treasuries. Government regressor calculated as excess return of treasuries to cash. Analysis conducted using USD returns

Absicherungswährung aus Sicht eines Schweizer-Franken-Anlegers

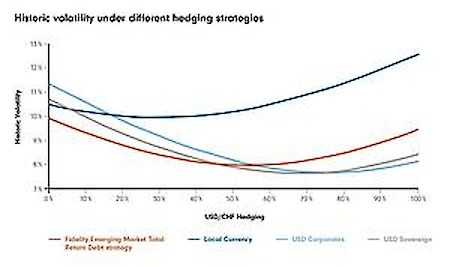

Ein wichtiger Faktor für jede Anlage in Schwellenländeranleihen ist das Management von Währungsrisiken, insbesondere bei Anleihen in Lokalwährungen.

Bei einer reinen Anlage in Hartwährungen könnte es vorteilhaft sein, ein offenes Währungsrisiko aufzuweisen. Wir schätzen, dass das optimale offene Währungsengagement eines Schweizer-Franken-Anlegers bei auf US-Dollar lautenden Staats- und Unternehmensanleihen der Schwellenländer 20% bis 30% beträgt. Während sich die Spreads in den Schwellenländern ausweiten, kann dies mit einem stärkeren US-Dollar einhergehen. Dies bedeutet, dass ein offenes Währungsengagement in der Vergangenheit Ausverkäufe der Schwellenländer abgefedert hat. Zusätzlich zur Verbesserung der Risikoeffizienz verringert dieser Ansatz das Engagement eines Anlegers auf Cross-Currency-Basis zwischen USD und CHF, das eine vollständige Absicherung von Portfolios auf CHF in der Vergangenheit verteuerte.

Bei ausschliesslichen Anlagen in Schwellenländeranleihen in Lokalwährungen würde eine vollständige Absicherung des Engagements in den Schwellenländerwährungen eine erwartete Renditequelle (der hohe Zinsvorteil und eine potenzielle Währungsaufwertung der lokalen Märkte) entfernen. Daher untersucht unsere Analyse eine Absicherung auf Portfolioebene von der Referenzwährung USD des Portfolios. Eine vollständige USD/CHF-Absicherung (letztendlich eine USD-Short-Position) würde jedoch in einem Lokalwährungsportfolio beträchtliche zusätzliche Risiken verursachen. Zur Kontrolle der Volatilität wäre eine moderate Absicherung von 30% optimal.

Bei einem Gesamtrenditeportfolio (oder einem Portfolio, das unterschiedliche Kategorien von Schwellenländeranleihen entsprechend der obigen Beschreibung mischt) gehen wir davon aus, dass die optimale Absicherung für den USD/CHF-Kreuzkurs 50% beträgt, im Einklang mit einem Hartwährungs-Referenzengagement von 50%.

Historic volatility under different hedging strategies

Anmerkung: Eine Absicherung von 70%, 50% bzw. 30% wird für eine USD/CHF-Absicherung bei Portfolios in Hartwährung, Portfolios mit einer Gesamtrenditestrategie und Portfolios in Lokalwährungen somit als optimal betrachtet.

Source: Fidelity International and Bloomberg, August 2018, based off monthly historic data from January 2007 to July 2018, combines backtested strategic allocation performance of the Fidelity Emerging Market Total Return Debt strategy and live fund performance (gross of fees, from October 2015). Backtested asset allocation comprises of a dynamic blend of the following JPMorgan indices: GBI-EM GD: Global Bond Index Emerging Markets Global Diversified (Local Currency). CEMBI BD: Corporate Emerging Market Bond Index Broad Diversified (USD Corporates). EMBIG: Emerging Market Bond Index Global (USD Sovereigns). The impact of hedging or translating from USD to CHF has been calculated from index returns provided by ICE BofAML for US corporates (C0A0)

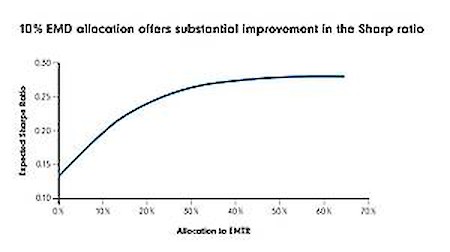

Allokation in Schwellenländeranleihen von 10% bis 20% für Schweizer-Franken-Anleger ist der «ideal Wert»

Die nächste Frage lautet, wie viel der Gesamtsumme eines Anlageportfolios ein Schweizer-Franken-Anleger Schwellenländeranleihen zuordnen sollte. Unter der Annahme, dass der Anleger einen Gesamtrenditeansatz gewählt hat, legen unsere Analysen nahe, dass sich die erwartete Rendite unter Berücksichtigung der zusätzlichen Risiken bei einer Allokation zwischen 10% bis 20% am stärksten verbessert.

Für diese Berechnung schätzten wir das Risiko, die Korrelation und die Rendite aus Sicht eines Schweizer-Franken-Anlegers auf Basis historischer Daten.

Um die vorgeschlagene Allokation in Schwellenländeranleihen zu berechnen, verglichen wir die historische Rendite und Volatilität einer Schweizer Benchmark mit den erwarteten Renditen aus Schwellenländeranleihen in Hart- und Lokalwährungen. Bei den Renditen von Schwellenländeranleihen in Hartwährung setzten wir die gegenwärtig am Markt verfügbaren Renditen an und nahmen eine Korrektur für Zahlungsausfälle vor. Um die Renditen von Schwellenländeranleihen in Lokalwährungen zu prognostizieren, schätzten wir die Lokalwährungsrenditen auf ähnliche Weise wie bei den Hartwährungsanleihen. Angesichts einer zusätzlichen Währungskomponente bei Lokalwährungsanlagen schätzten wir aber auch die erwartete langfristige Entwicklung von Schwellenländerwährungen.

Unsere Berechnungen zeigen, dass eine Allokation von 10% eine beträchtliche Verbesserung des Sharpe Ratios im Portfolio von 0,13 auf 0,20 ergibt, während die Portfoliovolatilität nur moderat von 2,5% auf 2,6% steigt. Allokationen bis zu 20% bieten weiterhin eine verbesserte Portfolioeffizienz. Letztendlich hängt die optimale Allokation aber vom Risikobudget des Anlegers auf Portfolioebene ab.

10% EMD allocation offers substantial improvement in the Sharp Ratio

Source: Fidelity International, September 2018. Expected Sharpe ratio uses Fidelitys 5-year capital markets assumptions and considers a benchmark allocation of 50% ICE BofAML G7 Government Index (CHF-hedged) and 50% Swiss Bond Index (SBI) Foreign AAA-BBB combined with an EMD total return reference allocation of the following JPMorgan indices: 50% GBI-EM GD: Global Bond Index Emerging Markets Global Diversified (Local Currency). 25% CEMBI BD: Corporate Emerging Market Bond Index Broad Diversified (USD Corporates). 25% EMBIG: Emerging Market Bond Index Global (USD Sovereigns). This analysis is before any allowance for alpha or fees. Assumes 50% hedging of USD/CHF cross for EMD TR allocation. Volatilities have been based on historic index volatility from January 2007 to July 2018.

Gesamtrenditelösungen bieten das beste risikobereinigte Renditepotenzial

Eine Allokation in Schwellenländeranleihen bleibt für viele Anleger eine Herausforderung. Die Einschätzung der unterschiedlichen Portfolioziele ist ein wichtiger erster Schritt, um eine Allokation zu entscheiden. Anleger sollten aber über Einzelstrategien hinausblicken, weil sie dadurch den Risiken einer Benchmark-Ausrichtung ausgesetzt sein können.

Ein Gesamtrenditeansatz oder eine gemischte Lösung für Schwellenländeranleihen kann ein Anleihenportfolio um zusätzliche Renditeimpulse ergänzen. Bei der Festlegung der Grösse einer Position deutet unsere Analyse an, dass eine Allokation zwischen 10% bis 20% optimal ist.

Ebenfalls bedeutend ist die Währungsabsicherung, die jedoch von der Art des Portfolios abhängt. Insgesamt bietet unseres Erachtens eine Gesamtrenditelösung das optimale risikobereinigte Renditepotenzial und eignet sich am besten, um die Risikoprämie von Schwellenländeranleihen zu nutzen. Die am Markt zu beobachtenden Kapitalflüsse deuten auch an, dass Anleger zunehmend an gemischten Hart- und Lokalwährungsstrategien, einschliesslich Gesamtrenditelösungen, interessiert sind. Eine Allokation zwischen den Subanlageklassen innerhalb der Schwellenländeranleihen ist schwierig, da die Performanceabweichung zwischen Hart- und Lokalwährungsanleihen sowie Staats- und Unternehmensanleihen hoch sein kann. Anleger streben zunehmend eine Auslagerung dieser Allokationsentscheidung an und wählen flexiblere Strategien, um alle Möglichkeiten der Schwellenländeranleihen zu nutzen.

Setzen Sie sich gerne mit uns in Verbindung, wenn Sie mehr über Anlagen in den Schwellenländern erfahren möchten. Unsere Experten freuen sich, Ihnen einen weiteren Einblick zu verschaffen und solide Anlagestrategien mit Ihnen zu diskutieren.

Lesen Sie mehr über Währungshedging und Kapitalverteilung auf der Webseite von Fidelity.

Nur für qualifizierte Anleger

Dieses Material ist nur für professionelle Anleger bestimmt und sollte von Privatanlegern nicht als Handlungsgrundlage verwendet werden. Auslandsinvestitionen werden von Wechselkursschwankungen beeinflusst. Anlagen in Schwellenländern können volatiler sein als solche in höher entwickelten Märkten. Der Kurs von Anleihen wird durch Zinssatzänderungen, Änderungen der Bonität von Anleiheemittenten und andere Faktoren wie Inflation und Marktdynamik beeinflusst. Im Allgemeinen wird der Kurs einer Anleihe fallen, wenn die Zinsen steigen. Das Ausfallrisiko gibt die Fähigkeit des Emittenten wieder, Zinszahlungen zu leisten und das Darlehen bei Fälligkeit zurückzuzahlen. Das Ausfallrisiko kann sich daher bei verschiedenen staatlichen Emittenten sowie verschiedenen Unternehmensemittenten unterscheiden. Anlagen in Unternehmensanleihen sind aufgrund der höheren Ausfallwahrscheinlichkeit im Allgemeinen weniger sicher als Anlagen in Staatsanleihen.

Fidelity veröffentlicht ausschliesslich produktbezogene Informationen und gibt keine an den persönlichen Verhältnissen des Kunden ausgerichtete Anlageempfehlungen, ausser wenn dies von einer entsprechend ermächtigten Firma in einer formellen Mitteilung mit dem Kunden verlangt wird. Die Unternehmensgruppe Fidelity International bildet eine weltweit aktive Organisation für Anlageverwaltung, die in bestimmten Ländern ausserhalb Nordamerikas Informationen über Produkte und Dienstleistungen bereitstellt. Diese Kommunikation richtet sich nicht an Personen innerhalb der Vereinigten Staaten von Amerika und darf nicht von ihnen als Handlungsgrundlage verwendet werden. Diese Kommunikation ist ausschliesslich an Personen gerichtet, die in Jurisdiktionen ansässig sind, in denen die betreffenden Fonds zum öffentlichen Vertrieb zugelassen sind oder in denen eine solche Zulassung nicht verlangt ist. Alle angegebenen Produkte und alle geäusserten Meinungen sind, falls keine anderen Quellen genannt werden, die von Fidelity International. Fidelity, Fidelity International, das Logo Fidelity International und das Symbol F sind eingetragene Warenzeichen von FIL Limited. Als Research Professionals gelten Mitarbeiter und Analysten. Wir empfehlen Ihnen Anlageentscheidungen nur auf Grund detaillierter Informationen zu fällen. Investitionen sollten auf Basis des aktuellen Verkaufsprospektes und der wesentlichen Anlegerinformationen getätigt werden. Diese Dokumente, die Statuten, sowie die aktuellen Jahres- und Halbjahresberichte sind kostenlos erhältlich bei den berechtigten Vertriebsstellen, beim europäischen Service-Center in Luxemburg, FIL (Luxembourg) S.A., 2a, rue Albert Borschette, BP 2174, L-1021 Luxemburg oder beim Vertreter und der Zahlstelle in der Schweiz : BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, CH-8002 Zürich. Fidelity Funds FF ist eine offenen Investmentgesellschaft (OGAW) luxemburgischen Rechts mit unterschiedlichen Anteilsklassen. Warenzeichen und Logos sowie das Copyright und sonstiges Eigentum sind und bleiben Eigentum des entsprechenden Unternehmens. Diese Information darf ohne vorherige Erlaubnis weder reproduziert noch verbreitet werden. 18CH1073