20.07.2026, 09:34 Uhr

Der neu gegründete Swiss Pension Fund hat von der Eidgenössischen Finanzmarktaufsicht Finma die Bewilligung erhalten. Die Plattform richtet sich an Banken, Vermögensverwalter und weitere Anbieter von...

In der Schweiz besteht weiterhin ein beträchtlicher Gender Pension Gap. Am Future-Talk der HSG besprachen Vertreterinnen und Vertreter von PensExpert, Swiss Life, UBS sowie Politik und Gesellschaft Lösungsansätze. Auch Herausforderungen auf dem Weg zu einem faireren System wurden diskutiert.

Wird über die Reform der Altersvorsorge diskutiert, kommt auch die Situation von Frauen zur Sprache. Denn noch immer liegen die Renten von Frauen rund ein Drittel tiefer als diejenigen der Männer. Dieser Gender Pension Gap wird gemäss Prof. Dr. Martin Eling des Instituts für Versicherungswirtschaft an der HSG zu einem grossen Teil durch unterschiedliche Erwerbsbiografien erklärt: Während in einer traditionellen Familie der Mann in der Regel Vollzeit arbeitet, leistet die Frau oftmals keine oder nur wenig bezahlte Arbeit.

Institutionelle Rahmenbedingungen verstärkten diese Problematik noch weiter – insbesondere im Bereich der beruflichen Vorsorge. Problematisch seien beispielsweise das Eintrittsalter ins BVG, aber auch der Koordinationsabzug, erklärte Eling im Rahmen des Future-Talk "Altersvorsorge aus Perspektive der Frauen". Im Auftrag des Vorsorgespezialisten PensExpert führte er dazu 2021 eine Studie durch.

"Kinder sind definitiv der Haupttreiber für den Gender Pension Gap", erklärte Mark Huber, stv. CEO und Leiter Niederlassungen Schweiz bei PensExpert. Um diesen Effekt auf das Vorsorgeguthaben insbesondere der Mutter abzufedern, schlägt er vor, einen Mechanismus der 1. auf die 2. Säule zu übertragen.

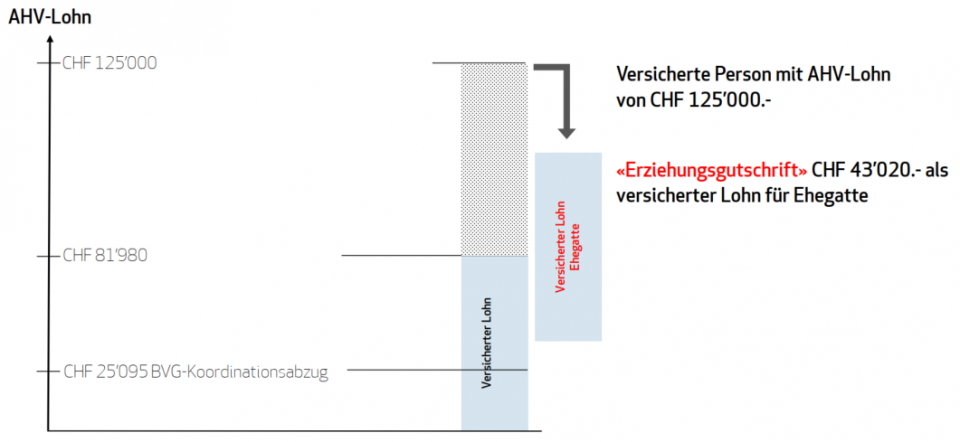

Bei der Berechnung der AHV werden Erziehungsgutschriften als fiktive Einkommen angerechnet und erhöhen damit die Ansprüche von Personen, die Kinder unter 16 Jahren betreut haben. Auf die 2. Säule angewendet würde die Erziehungsgutschrift vom Lohn des erwerbstätigen Elternteils abgezogen und dem betreuenden Elternteil als versicherter Lohn zugeschrieben. "Das hätte einen ausgleichenden Effekt auf das Vorsorgevermögen der beiden Ehepartner zur Folge und würde damit die Vorsorgesituation von Frauen verbessern", kommentierte Huber.

Huber nimmt allerdings auch die Unternehmen in die Pflicht und fordert unter anderem die Förderung von Teilzeitjobs und Jobsharing-Modellen. Das würde es jungen Müttern erlauben, wieder frühzeitig bezahlter Arbeit nachzugehen. Solange die Heiratsstrafe aber weiterhin bestehe, würden auch solche Massnahmen unter ihrem Potenzial bleiben.

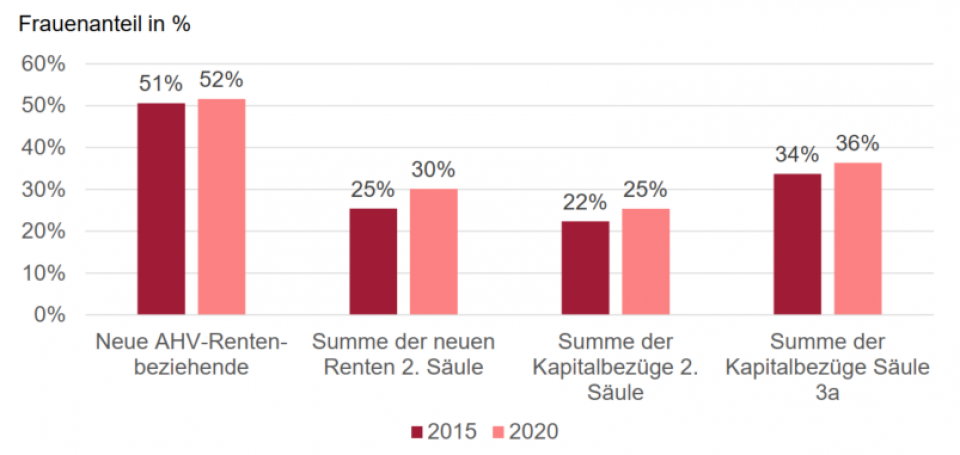

Doch bereits jetzt scheint der Gender Pension Gap abzunehmen. Das geht aus einer Studie von Swiss Life hervor, gemäss derer Frauen einen steigenden Anteil der Pensionskassengelder erhalten. Ohne aktive Bemühungen löse sich der Gap aber nicht auf, ist sich Andreas Christen, Senior Researcher Vorsorge bei Swiss Life, sicher.

Insbesondere eine Scheidung stelle ein erhebliches Vorsorgerisiko dar – sowohl für die Männer wie für die Frauen. Geschiedene Rentnerinnen beziehen jedoch deutlich häufiger Ergänzungsleistungen als ihre Ex-Ehepartner. Unter anderem könne das darauf zurückgeführt werden, dass Frauen auch nach einer Scheidung tiefere Erwerbspensen haben als Männer.

In der abschliessenden Podiumsdiskussion plädierte Veronica Weisser, Ökonomin und Leiterin des UBS Vorsorge Hub, für günstigere Kinderbetreuung. Das sei einer der besten Wege zur Verbesserung der Vorsorgesituation von Frauen. Denn aktuell käme der Nutzen von Kindern vor allem der Gesellschaft zugute, die Kosten blieben aber an den Familien hängen.

Weiter sei ein kultureller Wandel nötig, der aber noch herausfordernder sei. Dem pflichtete auch Patrizia Laeri, Mitgründerin von ElleXX, bei. Einerseits müssten sich Männer stärker im Haushalt engagieren, andererseits sei es nötig, dass Frauen mit ihren Töchtern stärker über Finanzen sprechen.

Bei der Reform des Altersvorsorgesystems vermisst Sarah Bünter, Präsidiumsmitglied von Die Mitte, die Bereitschaft, grosse Veränderungen anzustossen. Auch unter den Teilnehmenden sei dieses Zögern spürbar gewesen. Die Reform AHV 21 gehe zwar nicht in allen Punkten genügend weit, sie sei aber ein wichtiger Schritt in die richtige Richtung. Unterstützung erhielt sie von Weisser, die ebenfalls für eine Annahme der Reform plädierte. Denn ein besseres Angebot an die Jungen sei nicht absehbar.