27.03.2026, 11:40 Uhr

Der Nahostkrieg treibt die Ölpreise hoch und weckt Erinnerungen an den inflationären Schock von 2022. Doch Experten von Neuberger Berman warnen vor voreiligen Schlüssen für Obligationen: Die Rahmenbedingungen...

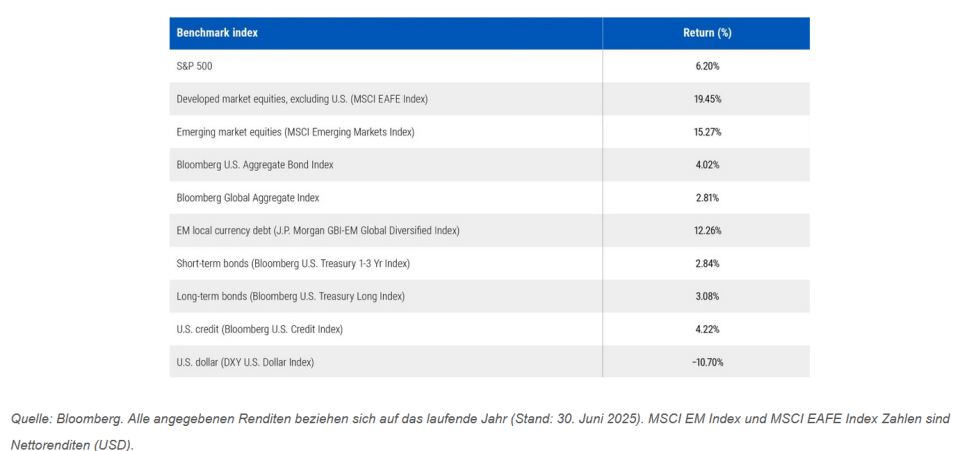

In der ersten Jahreshälfte 2025 konnten Anleger in allen wichtigen Anlageklassen deutliche Gewinne verbuchen – indes unter teils erheblichen Marktschwankungen. Für den weiteren Jahresverlauf erwartet Anleihen-Spezialist Pimco ein ähnliches Bild.

Die Perspektiven für die zweite Jahreshälfte 2025 bleiben positiv –besonders für Anlagestrategien, die auf globale Diversifizierung und eine breite Streuung von Risiken ausgerichtet sind. So lautet auf einen kurzen Nenner gebracht der Ausblick des US-Anleihenhauses Pimco, dargelegt von Marc Seidner, CIO Non-traditional Strategies, und Pramol Dhawan, Head of Emerging Market Portfolio Management.

Strategien mit Fokus auf globale Diversifizierung und Risikominderung dürften weiterhin von den wichtigsten Trends des Jahres profitieren – allen voran einem schwächeren US-Dollar und einer steiler verlaufenden Zinskurve.

Aus Sicht der beiden Strategen stechen drei grundlegende Themen durch ihre anhaltende Relevanz besonders hervor:

– Eine zunehmende Abkehr von US-Anlagen: Nach Jahren überdurchschnittlicher Entwicklung der US-Wirtschaft und -Finanzmärkte hat sich im Zuge deutlicher politischer Kurswechsel in den USA ein Kapitalabfluss in andere Regionen vollzogen. Der Dollar erlebte in der ersten Jahreshälfte seine schwächste Performance seit 1973 – «ein deutliches Zeichen für das nachlassende Vertrauen in US-Anlagen und die wachsende Attraktivität internationaler Investments», so Pimco.

– Steilerung werdende Renditekurven: Die Laufzeitprämie – der Aufschlag, den Anleger für das Halten langfristiger Anleihen erwarten – ist weiter gestiegen. Die wachsende Sorge um die Staatsdefizite, besonders in den USA, hat die Renditen längerer Laufzeiten im Vergleich zu kürzeren Laufzeiten in die Höhe getrieben.

– Die Erholung bei Risikoanlagen kompensierte die initialen Verluste, doch die Bewertungen bleiben weiterhin angespannt: Nach einem Ausverkauf an den Aktien- und Kreditmärkten im April, ausgelöst durch die Ankündigung von US-Zöllen, folgte eine Erholung, die den S&P 500 über frühere Höchst steigen liess. Gleichzeitig befinden sich die Bewertungen von Aktien und Krediten erneut in der Nähe historischer All-Time-High.

Für die zweite Jahreshälfte stellt das US-Finanzhaus folgende Prämissen auf:

– Die Abwertung des Dollars und die Versteilerung der Renditekurve, insbesondere vor dem Hintergrund des One Big Beautiful Bill Act, der das US-Defizit unabhängig von den Wachstumsaussichten ausweiten könnte, setzen sich fort.

– Die globalen Märkte dürften weiterhin eine bessere Performance erzielen als die USA.

– Bevorzugt werden nach wie vor kurz- und mittelfristig laufende Anleihen an den globalen Märkten.

– Pimco bleibt bei der Einschätzung, dass die Zentralbanken die Leitzinsen stärker als allgemein erwartet senken könnten.

Diversifizieren hat Priorität

Trotz der höchsten Strafzölle der jüngeren Vergangenheit und eines gross angelegten Konflikts im Nahen Osten, der die Rohstoffmärkte erschütterte, hätten solide und breit abgestützte Renditen einmal mehr die Widerstandsfähigkeit der Finanzmärkte unter Beweis gestellt.

Gleichzeitig war 2025 ein Weckruf – insbesondere für US-Anleger: Die rasche Erholung der heimischen Märkte überdeckte zum Teil die anhaltenden Risiken und die Opportunitätskosten eines zu geringen Engagements ausserhalb der USA, gibt Pimco zu bedenken.

In einem zunehmend fragmentierten geopolitischen und wirtschaftlichen Umfeld, das weiterhin mit Unsicherheiten behaftet ist, sollten Anleger der globalen Diversifizierung auch künftig Priorität einräumen, um ihre Portfolios widerstandsfähiger aufzustellen, schliessen Marc Seidner und Pramol Dhawan ihre Betrachtung.