27.03.2026, 11:40 Uhr

Der Nahostkrieg treibt die Ölpreise hoch und weckt Erinnerungen an den inflationären Schock von 2022. Doch Experten von Neuberger Berman warnen vor voreiligen Schlüssen für Obligationen: Die Rahmenbedingungen...

«Die Konjunkturdaten schürten letzte Woche Stagflationssorgen, aber die Unternehmensgewinne waren ordentlich. Noch immer sind die Risikoprämien von Anleihen und Aktien erstaunlich verschieden. Das zeigt, wie komplex und vielschichtig der Ausblick ist», schreibt Maya Bhandari, Chief Investment Officer, Multi-Asset Strategies, EMEA bei Neuberger Berman.

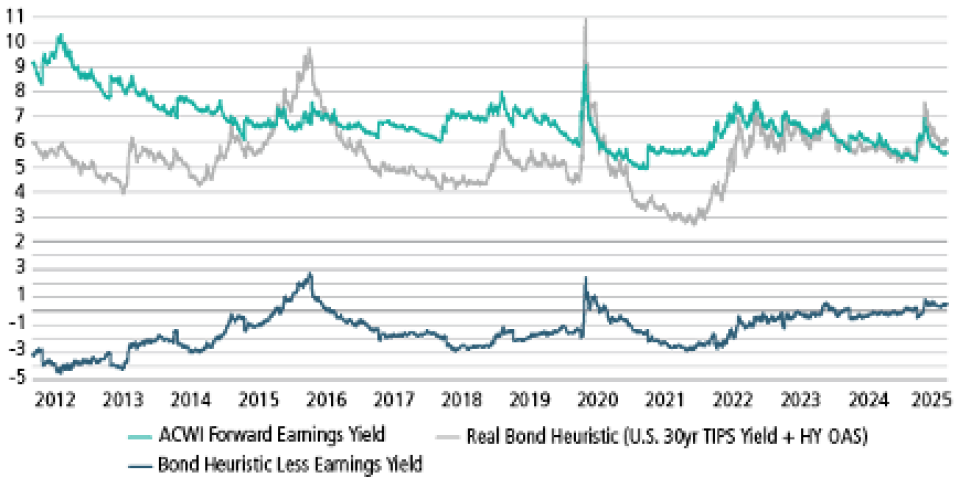

Besonders auffällig ist für Bhandari zurzeit die Diskrepanz zwischen den Risikoprämien von Anleihen (vor allem Staatsanleihen) und Aktien seit dem 1. April. Anleiheninvestoren würden zunehmend vorsichtiger, selbst nach der jüngsten Rallye sind die Renditen noch immer hoch. Am Aktienmarkt scheine man hingegen wieder optimistisch, wenn nicht euphorisch zu sein. Selten waren die Risikoprämien hier niedriger (vgl. Abbildung).

Letzte Woche schien dieser Gegensatz noch grösser zu werden: Immer mehr Anleiheninvestoren fürchteten wegen der schwachen US-Arbeitsmarktdaten, der hartnäckigen Inflation und der neuen Zölle eine Stagflation. Aber am Aktienmarkt waren die erstaunlich hohen Unternehmensgewinne das wichtigste Thema.

«Könnten vielleicht beide Märkte richtig liegen? Im Grunde schon – aber nicht für den gleichen Zeitraum», schreibt die Expertin. In der Regel gelten Aktien als risikoreicher, denn ihre Cashflows sind unsicherer als die von Anleihen. Auch wenn sich beide Assetklassen in die gleiche Richtung entwickeln können, sind die Risikoprämien von Aktien auf Dauer meist höher.

Quellen: Macrobond und FactSet. Stand 6. August 2025.

In den letzten 15 Jahren waren die Risikoprämien von Aktien – ob nominal oder real– meist deutlich höher als die von Anleihen. Aber es gab auch Ausnahmen. Wie die Abbildung zeigt, lagen die Risikoprämien von Anleihen immer wieder vorübergehend über denen von Aktien.

So führte die Energiekrise in den USA 2015/2016 zu einer deutlichen Spreadausweitung, da man mit sehr viel mehr Kreditausfällen rechnete. Der Aktienmarkt reagierte darauf nicht. Grund für die Diskrepanz war der extrem grosse Anteil amerikanischer Schieferölförderer am High-Yield-Index.

2020, auf dem Höhepunkt von Corona, stiegen die optionsbereinigten Spreads in den USA im Schnitt auf über 1.000 Basispunkte, weil Anleihen illiquide wurden. Ihre Renditen stiegen kräftig, die Gewinnrenditen von Aktien kaum.

Seit dem 1. April dieses Jahres erlebten die Märkte zum dritten Mal eine solche Situation. Sie ist aber diesmal laut Bhandari aus drei Gründen laut ungewöhnlich. «Anders als früher haben sich die Credit Spreads nicht ausgeweitet. Sie sind heute eng wie selten, vor allem bei High Yield. Stattdessen sind die Risikoprämien langlaufender Staatsanleihen gestiegen, real wie nominal, weil sich Anleger immer mehr Sorgen um die Staatsfinanzen machen.»

Noch wichtiger könnte für sie aber sein, dass die Aktienrisikoprämien dieses Jahr sukzessive fielen und nicht wie 2015 stiegen. Sie waren schon vorher sehr niedrig gewesen, da Anleger die künftigen Gewinne beziehungsweise Cashflows sehr optimistisch einschätzten. Anders als sonst hatten also beide Assetklassen Anteil an der Entwicklung.

Die Aktienrisikoprämie ergibt sich aus den Gewinnerwartungen und dem Tagesgeldzins. Sie scheint für Neuberger Berman zurzeit meist niedrig. Aggregiert liegt sie in allen wichtigen Regionen mit Ausnahme Japans zurzeit maximal im 20. Vergangenheitsperzentil. Am extremsten ist es in den USA, vor allem wegen der zehn grössten Aktien (darunter alle Magnificent 7). Aber auch in Europa, Grossbritannien, Asien und den Emerging Markets scheinen Aktien im Vergangenheitsvergleich teuer.

Selbst in den USA spreche das Verhältnis von Zyklikern zu defensiven Aktien (ohne Rohstoffe) im S&P 500 für deutlich mehr Wachstum als die eng mit dem BIP korrelierte Zehnjahresrendite. Dabei scheine der Optimismus am Aktienmarkt nach der aktuellen Berichtssaison vollkommen gerechtfertigt. Die Gewinne haben die Erwartungen so deutlich übertroffen wie nur selten in den letzten 25 Jahren.

So sind die Gewinne je Aktie amerikanischer Unternehmen im 2. Quartal durchschnittlich um 9 Prozent zum Vorjahr gestiegen, und damit doppelt so stark wie erwartet. In Europa betrug der Gewinn-Anstieg im Schnitt 4 Prozent; hier lagen die Zahlen aber nur in 8 Prozent der Unternehmen über den Erwartungen.

Unterdessen zeigten die Zinsstrukturkurven «immer mehr Bedenken an». Betrachte man die US-Zinsstrukturkurve als Ganzes und vergleicht – um Rosinenpicken zu vermeiden – nicht nur zwei ausgewählte Laufzeiten, sondern alle, erscheint sie zu 42 Prozent invertiert. Das ist zwar weniger als die in Rezessionen seit den 1960ern üblichen 70 Prozent bis 80 Prozent, aber deutlich mehr als die 10 Prozent zu Jahresbeginn.

Es sei unklar, wann und wie sich die Lücke zwischen den Risikoprämien von Anleihen und Aktien wieder schliesse. «Vermutlich werden dann die Anleihenrenditen fallen, und vielleicht werden in manchen Regionen auch die Aktienerträge zurückgehen.»

Bei Aktien setzt Neuberger Berman auf risikoreichere Märkte wie den amerikanischen Nasdaq sowie Japan und Korea. «Hier schienen uns die Prämien für zwei wichtige Faktoren – Gewinnerwartungen und Bewertungen – recht hoch. Zum Ausgleich sind wir bei amerikanischen Small Caps vorsichtig, um eine mögliche Verschlechterung des Wachstums- und Inflationsausblicks zu berücksichtigen», erläutert die Chief Investment Officer, Multi-Asset Strategies, EMEA.

«Am Anleihenmarkt, wo die Risikoprämien vielleicht teilweise zu hoch sind, investieren wir in amerikanische TIPS, also inflationsindexierte Anleihen, Investmentgrade-Titel und Emerging-Market-Lokalwährungsanleihen mit mittleren Laufzeiten. Der attraktive Carry, mögliche Zinssenkungen der Fed und eine ordentliche Kreditqualität sprechen hier für die USA – vor allem für inflationsindexierte Titel mit mittlerer Laufzeit – und die Emerging Markets, sofern man auf Qualität setzt. Weitere Positionierungen sind die Untergewichtung des US-Dollars und dazu passend die Übergewichtung von Gold», so das Fazit.