27.03.2026, 11:40 Uhr

Der Nahostkrieg treibt die Ölpreise hoch und weckt Erinnerungen an den inflationären Schock von 2022. Doch Experten von Neuberger Berman warnen vor voreiligen Schlüssen für Obligationen: Die Rahmenbedingungen...

Wie sich die Schwellenländer-Anleihen 2024 entwickeln könnten und welches die wichtigsten Treiber der Renditen sind, erläutert Claudia Calich, Head of Emerging Markets Debt bei M&G Investments Public Fixed Income.

Der massive Anstieg der Leitzinsen in den meisten Industrieländern seit November wirft die Frage auf, ob die zum Jahresende hin veröffentlichten Renditeziele noch gültig sind. Die Devise «höher für länger» ist inzwischen der Erwartung gewichen, dass die meisten Zentralbanken der Industrieländer bis Mitte 2024 die Zinsen senken werden.

Das makroökonomische Basisszenario für 2024 ist laut Calich grundsätzlich günstig: Die Inflation ist in den meisten Volkswirtschaften zurückgegangen, die Zentralbanken haben ihre Politik gelockert oder werden es bald tun. Das globale Wirtschaftswachstum wird sich zwar abschwächen, eine Rezession kann aber vielleicht noch abgewendet werden. «All dies haben die Märkte aber bereits weitgehend eingepreist. Falls die Inflation allerdings auf einem höheren Niveau verharren sollte, könnten die Zinssenkung deutlich weniger stark ausfallen als bisher erwartet. Das könnte wiederum zu einer stärkeren Konjunkturabschwächung führen, mit der Folge, dass sich Spreads ausweiten und Aktienkurse sinken, die Kerninflation jedoch steigen würde.»

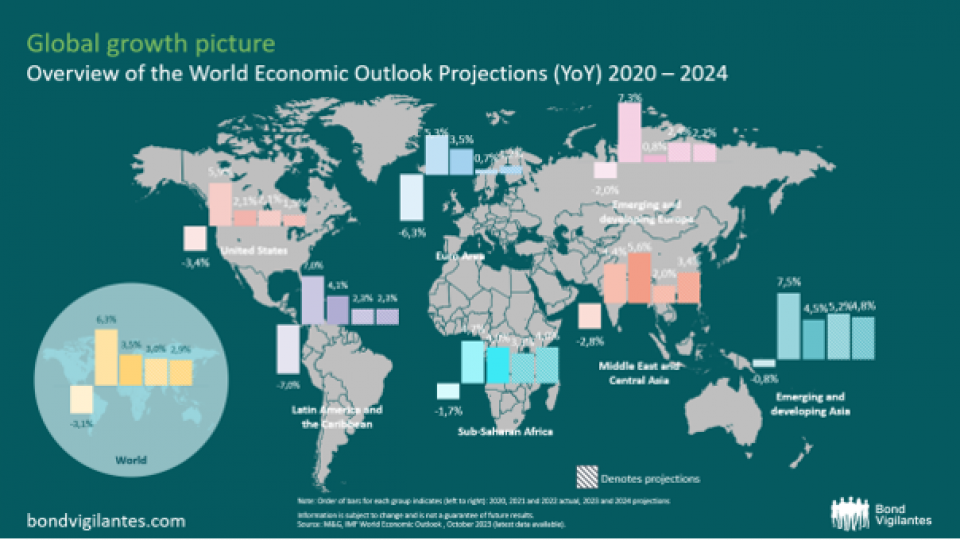

Die Reihenfolge der Balken für jede Gruppe zeigt (von links nach rechts): 2020, 2021 und 2022, bei 2023 und 2024 handelt es sich um Prognosen.

Die Angaben können sich ändern und sind keine Garantie für zukünftige Ergebnisse.

Quelle: M&G, World Economic Outlook des IWF, Oktober 2023 (letzte verfügbare Daten).

Bedeutende Wahlen finden in Indonesien, Südafrika, Mexiko, Indien und natürlich in den USA statt. Wahlen bringen oft Volatilität und Anlagechancen mit sich, spiegeln aber nicht unbedingt Abwärtsrisiken wider. Die jüngsten Wahlen in der Türkei, in Polen und in Argentinien führten alle zu einem anschliessenden Kursanstieg, da die Ergebnisse eine bessere Wirtschaftspolitik mit sich brachten. Derzeit bleiben jedoch wichtige geopolitische Fragen – vor allem in Bezug auf den Krieg in der Ukraine, den Nahen Osten und den China-Taiwan-Konflikt – ungelöst. Auch die US-Wahlen tragen nicht dazu bei, die Unsicherheit an diesen Fronten zu verringern.

Hochzins-Bonds und notleidende Anleihen in Hartwährung brachten 2023 aussergewöhnlich hohe Renditen – Venezuela, El Salvador, Pakistan und Sri Lanka erzielten alle zwischen 70-150 Prozent. Das wird sich laut der Expertin 2024 nicht wiederholen. Solche Renditen würden diese Anleihen zukünftig in die Nähe des Nennwerts bringen und damit auf ein Niveau, das mit BB-Anleihen vergleichbar ist, wovon sie jedoch weit entfernt sind.

2023 gab es 15 Länder, die eine Gesamtrendite von jeweils über 15 Prozent erzielten, jedoch nur eine Handvoll Emittenten wie Bolivien und Ecuador, die sehr schlecht abgeschnitten haben. Die Anzahl der notleidenden Anleihen, die 2024 eine Rendite von 50 Prozent oder mehr erzielen könnten, ist daher begrenzt. «Wir gehen davon aus, dass der Carry 2024 eine grössere Rolle bei den Renditen spielen wird als der Kursanstieg», folgert der Head of Emerging Markets Debt bei M&G Investments Public Fixed Income.

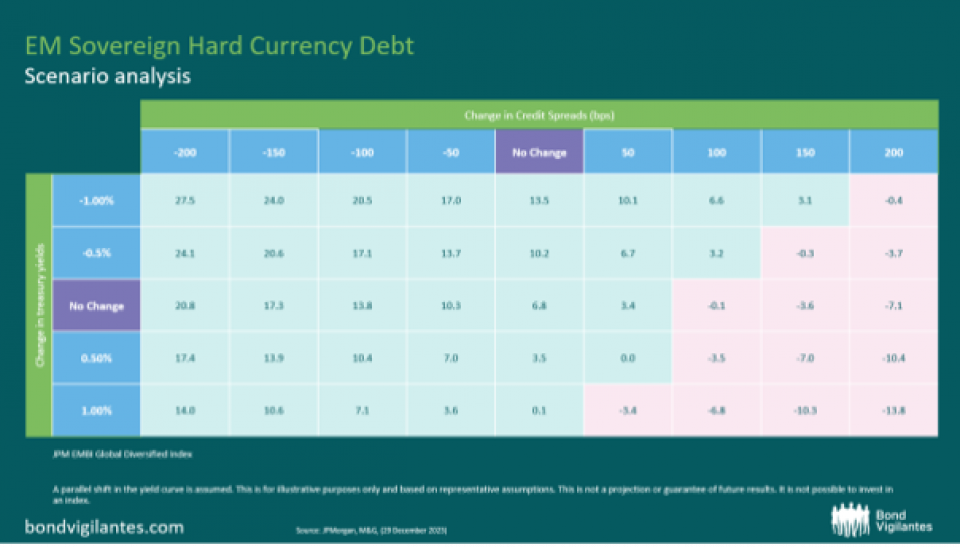

Quelle: JPMorgan, M&G, (29. Dezember 2023)

Bei Anleihen in Lokalwährung setzte sich der Einfluss der Disinflation fort. «Für 2024 erwarten wir eine Abschwächung der Disinflation, da die wichtigsten Faktoren nicht mehr in dem Masse helfen wie 2023.» So dürften die Energie- und Lebensmittelpreise nicht mehr so stark wie im letzten Jahr wirken, während die Dienstleistungsinflation auf dem derzeitigen Niveau verharre. Da für die meisten Märkte Zinssenkungen in einer Spanne von -100 bis über -400 Basispunkten eingepreist sind, werden die Chancen selektiver und datenabhängiger sein, im Gegensatz zur weit verbreiteten Zinsrallye des abgelaufenen Jahres.

Doch selbst auf Carry-Basis gebe es viele attraktive Möglichkeiten. So blieben beispielsweise die Renditen der meisten Lokalwährungsanleihen hinter der jüngsten Rallye der US-Staatsanleihen zurück. Mexikanische Bonos, die aufgrund der engen Verbindung zwischen den beiden Volkswirtschaften in der Regel stark mit den US-Renditen korrelieren, rentieren jetzt nicht nur über 5 Prozent höher als vergleichbare US-Treasuries, sondern auch mit einer geringeren historischen Renditevolatilität, da die Volatilität der US-Treasuries in den letzten sechs Monaten sehr hoch war.

Bemerkenswert ist, dass 10-jährige US-Treasuries das Jahr mit 3,9 Prozent beendeten und damit fast genau dort lagen, wo sie zu Jahresbeginn standen – trotz der sehr starken Schwankungen in der zweiten Jahreshälfte. In beiden Ländern wird 2024 gewählt. «Ich würde behaupten, dass es schwieriger ist, die Wahlen in den USA und die sich daraus ergebende politische Ausrichtung vorherzusagen als die in Mexiko», schreibt Calich.

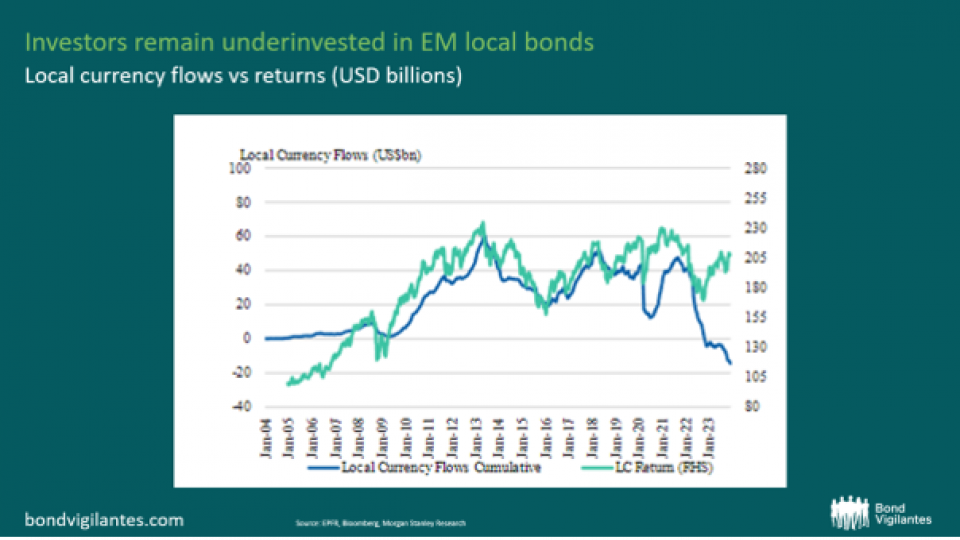

«Unser Blick auf die Währungen der Schwellenländer ist selektiv konstruktiv. Erstens gehen wir weder davon aus, dass die USA stärker wachsen werden als die Schwellenländer, noch dass eine weitere Straffung der Geldpolitik fortgesetzt wird. Zweitens sind die Bewertungen mit Ausnahme einiger weniger Währungen, wie dem mexikanischen Peso oder der tschechischen Krone, nicht teuer. Und schliesslich sind Anlegerinnen und Anleger aufgrund der hohen kurzfristigen Zinsen in den USA und Europa derzeit kaum mehr in Schwellenländern investiert. Mit einer lockereren Geldpolitik dürfte sich dies zukünftig ändern. Steigende Kapitalzuflüsse wirken sich positiv auf die Währung und den Aufbau internationaler Reserven aus, was wiederum vorteilhaft für das Kreditrating ist.

Quelle: EPFR, Bloomberg, Morgan Stanley Research

Auch wenn sich die zweistelligen Renditen von 2023 dieses Jahr nicht wiederholen werden, bieten Schwellenländeranleihen nach wie vor attraktive Chancen – insbesondere für Anleger, die mit dem Wiederanlagerisiko von Anleihen mit kurzer Laufzeit konfrontiert sind. Und selbst wenn die Renditen wieder durchschnittlich ausfallen, sollte die Anlageklasse nicht unberücksichtigt bleiben», so das Fazit