02.04.2026, 07:05 Uhr

Vorteil Schweiz: Was sich derzeit bei Banken und Vermögensverwaltern zwischen Zürich und Genf abspielt, ist nach Einschätzung von Experten eine der bedeutendsten privaten Kapitalumlenkungen der jüngsten...

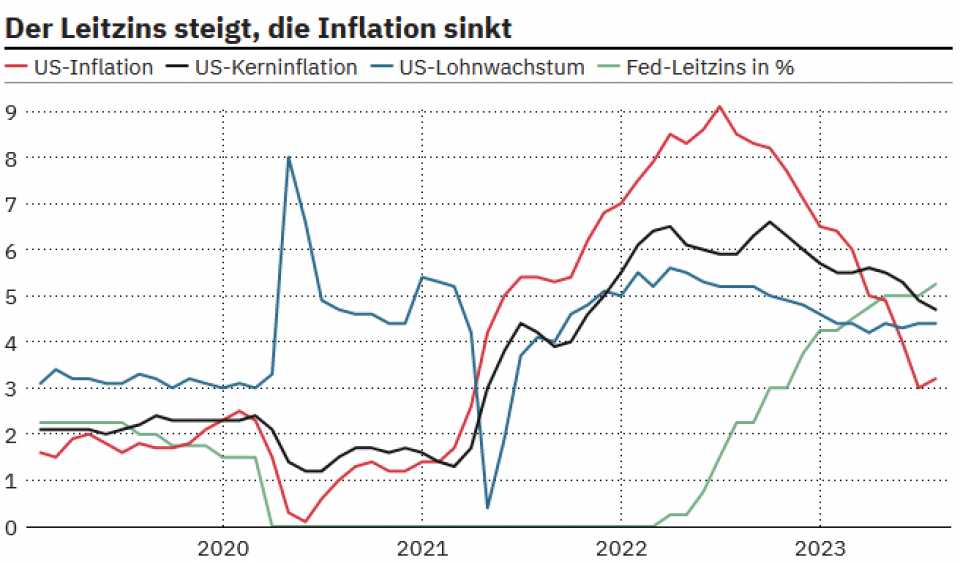

Nach Monaten mit fallender Tendenz hat die US-Inflation wieder zugenommen. Sie stieg im Juli auf 3,2 Prozent nach 3,0 Prozent im Juni. Gleichwohl hat sich an den Märkten Erleichterung breitgemacht. Die Zahlen, vorab der Kerninflation, sind weniger schlimm als es auf den ersten Blick aussieht. Ein Stimmungsbild.

Von Reuters befragte Experten hatten im Durchschnitt mit einer US-Inflation im Juli von 3,3% gerechnet. Der effektive Wert von 3,2% hat deshalb fürs erste etwas Beruhigendes. Die Märkte regierten positiv, was darauf hindeutet, dass sie Schlimmeres erwartet hatten.

Entschärfende Wirkung hat vor allem die Kerninflation, die Preisentwicklung ohne die volatilen Komponenten Nahrungsmittel und Energie. Die Kernrate, die der Notenbank für ihre Geldpolitik als wichtige Leitplanke dient, sank leicht auf 4,7%. Ökonomen hatten im Schnitt mit 4,8% gerechnet.

Der Rückgang der Gesamtinflation, die ihren Höhepunkt vor gut einem Jahr mit 9,1 Prozent hatte, dem höchsten Wert seit den frühen 1980-er Jahren, ist mit den Juli-Zahlen unterbrochen worden. Eine Wende ist zum (wieder) Schlechteren ist es nicht. Denn die US-Notenbank lässt nach wie vor keine Zweifel zu, dass sie die Zielmarke einer Inflation von 2% zu erreichen gedenkt. Die Rezessionsgefahr bleibt vor diesem Hintergrund intakt

Abhängig macht sie die Zinspolitik, wie letzthin wieder erklärt, vom Datenkranz. Und da spielt auch der Arbeitsmarkt eine wichtige Rolle. Dieser war lange Zeit robust, zeigt jüngst aber Schwächezeichen.

"Die US-Wirtschaft befindet sich nach wie vor in der Inflationsfalle", reagiert der Nachrichtensender CBS News auf die Teuerung im Juli. Und die Prognose ist nicht gewagt, wenn der Sender meint, die Preise würden in absehbarer Zeit kaum wieder das Niveau von vor der Pandemie erreichen.

Mehr Mut in Richtung einer Zinspause beim nächsten Fed-Meeting im September versprüht die "Financial Times" (FT): Der leichte Anstieg im Juli deute nicht auf eine echte Beschleunigung der Inflation hin, kommentiert sie. Sondern er spiegle die so genannten Basiseffekte im Zusammenhang mit den schwachen Daten vom Juli des Vorjahres.

"Die Daten sind ermutigend", gibt das Blatt noch einen drauf und zitiert Blatt David Kelly, den Chef-Globalstrategen der US-Grossbank J.P. Morgan: Der Verbraucherpreisindex und der Beschäftigungsbericht der letzten Woche würden alle darauf hinweisen, dass das Fed im Herbst "eine Pause einlegen könne." (Wer die im Zweifelsfall vage Sprache vieler Ökonomen kennt, kann aus dem "könne" ruhig "dürfte" oder sogar "werde" machen.

In gleiche Richtung zielt die Reaktion am Terminmarkt: Händler erhöhten ihre Wetten, wonach dass das Fed die Zinsen im September in Ruhe lässt. Dem Futures-Markt nach zu schliessen liegt die entsprechende Wahrscheinlichkeit bei 91 Prozent.

Die Aktienmärkt in Europa blieben am Donnerstagnachmittag aufwärtsgerichtet, die US-Börsen eröffneten fester, am Anleihenmarkt gaben die Renditen nach, der Dollar verlor zum Franken nochmals etwas an Wert und der Goldpreis regte sich kaum. Die Märkte vermittelten ein konsistentes Bild eines voraussichtlichen Innehaltens der Geldhüter.

Blicken wir auf den bisherigen Jahresverlauf zurück, so scheint der US-Aktienmarkt und mit ihm andere wichtige Börse ohnehin nicht sonderlich in Sorge zu sein. Der breite S&P-500-Index hat von Januar bis Ende Juli um 19,5% zugelegt. Das ist der beste Jahresstart seit 1997 und der zehntbeste seit 1926. Und dass der Aufschwung weitergeht, legt zumindest die Statistik nahe.

Stieg der S&P 500 in der Vergangenheit bis Ende Juli mindestens um 15%, avancierte er bis Jahresende in über 86% der Fälle durchschnittlich nochmals um 7 Prozent zu. Das schreibt die "Finanz und Wirtschaft" (FuW) mit Verweis auf Analysten von Ned David Research (NDR). Diese erwähnen allerdings gleichzeitig, dass die Stimmung der Anleger "überschwänglich optimistisch" sei.

Für die Bank of America (BofA) ist der S&P 500 inzwischen so sportlich bewertet wie im Januar 2022, bevor die straffe US-Geldpolitik der Börsenhausse vor eineinhalb Jahren einen Riegel schob.

Die Analysten der BofA raten gemäss FuW von teuren Wachstums-, sprich Tech-Aktien, ab. Anlegerinnen und Anleger sollen sich günstigeren Sektoren wie Finanz, Energie und Baustoffe zuwenden, innerhalb dieser Sektoren auf Titel von Unternehmen mit hohem freiem Cash Flow.

"An den Märkten herrscht eine Kluft zwischen Erwartungen und Realität", hat vor Tagen Vermögensverwalter Fisch Asset Management auf diesem Portal geschrieben. Positive Börsen und niedrige Volatilität seit Anfang Jahr würden auf zwei Annahmen basieren, erklärt Fisch-CIO Beat Thoma auf investrends.ch: einer sanften Landung der Konjunktur und bald wieder sinkenden Leitzinsen. "Ein gleichzeitiges Eintreffen beider Szenarien ist jedoch äusserst unwahrscheinlich", folgert er.

Hoffen und Bangen wechseln sich an den Anlagemärkten ab. Nachdem die mit Spannung erwarteten US-Inflationsdaten weniger besorgniserregend ausgefallen sind als erwartet, dürfte die Hoffnung das Zepter schwingen, zumindest bis zu den nächsten Wirtschaftsdaten.

Der Markt balanciert derzeit von Stein zu Stein. Ein Fehltritt kann schnell passieren.