27.03.2026, 10:09 Uhr

Die UBS hat die Rücknahmen bei einem Immobilienfonds in Deutschland ausgesetzt. Die liquiden Mittel reichten nicht mehr aus, um den Rücknahmepreis für die vorgelegten Anteile zu bezahlen und gleichzeitig die...

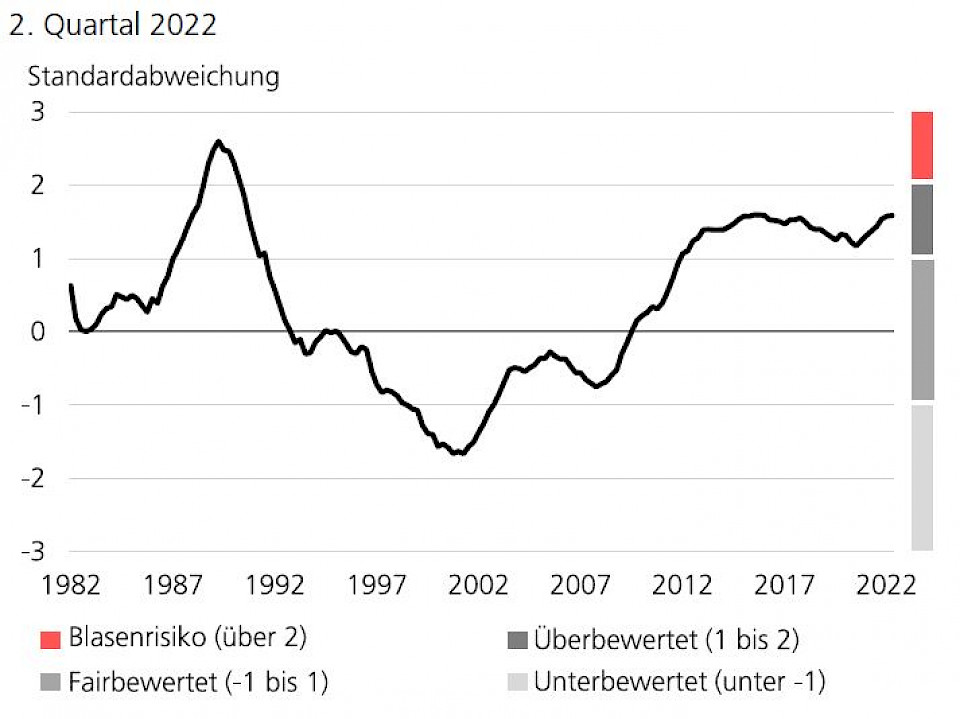

Der UBS Swiss Real Estate Bubble Index stieg im 2. Quartal 2022 nur marginal von 1,57 auf 1,58 Punkte. Die Eigenheimpreise setzten im gleichen Zeitraum ihren Höhenflug fort, stagnierten jedoch real aufgrund der Inflationsrate. Der Eigenheimmarkt ist im Vergleich zur eigenen Historie überbewertet. Die Angebotsmieten verzeichneten den stärksten Quartalsanstieg seit 2012.

Die Konsumentenpreise stiegen im 2. Quartal 2022 um 1,5% an. Die Erwartung einer dementsprechend restriktiveren Zinspolitik der Schweizerischen Nationalbank (SNB) zeigte auf dem Eigenheimmarkt aber noch keine Wirkung. Die Eigenheimpreise setzten ihren Höhenflug fort und verteuerten sich im gleichen Zeitraum ebenfalls um 1,5%. Das Wachstum der ausstehenden Hypotheken bei privaten Haushalten verlangsamte sich nur leicht auf 3,0% gegenüber dem Vorjahr. Die Angebotsmieten verzeichneten als Folge gesunkener Leerstände den stärksten Quartalsanstieg seit 2012 und stehen damit 0,5% höher als im Vorjahr. Und die Einkommen pro Haushalt legten um knapp 1,5% zu.

Der UBS Swiss Real Estate Bubble Index stieg im 2. Quartal 2022 von 1,57 auf 1,58 Punkte. Der Vorquartalswert wurde aber laut UBS aufgrund revidierter Daten zu den Haushaltseinkommen deutlich nach oben korrigiert. Der Eigenheimmarkt ist damit im Vergleich zur eigenen Historie überbewertet. Ein anhaltendes Auseinanderdriften der Eigenheimpreise von den Haushaltseinkommen und ein steigender Anteil der Kreditanträge für Buy-to-let trugen zu einem höheren Indexwert bei.

"Der UBS Swiss Real Estate Bubble Index steht weiterhin signifikant tiefer als während der Immobilienblase anfangs der 1990er-Jahre. Allerdings ist der Indexwert seit Mitte 2020 deutlich gestiegen und suggeriert aktuell eine klare Überbewertung des hiesigen Eigenheimmarkts. Das impliziert ein erhöhtes Korrekturpotenzial für den Fall einer längeren Wirtschaftskrise oder bei einem anhaltenden Zinsanstieg. Höhere Langfristzinsen drücken zwar auf die Attraktivität von Buy-to-let Investitionen und haben den bisherigen Kostenvorteil von Eigenheimen gegenüber Mietwohnungen ins Gegenteil verkehrt. Das dämpft die Nachfrage nach Eigenheimen. In den nächsten zwölf Monaten ist eine Preiskorrektur aufgrund des geringen Angebots auf dem Eigenheimmarkt aber unwahrscheinlich", kommentieren die Ökonomen der UBS.