27.03.2026, 10:09 Uhr

Die UBS hat die Rücknahmen bei einem Immobilienfonds in Deutschland ausgesetzt. Die liquiden Mittel reichten nicht mehr aus, um den Rücknahmepreis für die vorgelegten Anteile zu bezahlen und gleichzeitig die...

Hypothekarabschlüsse für längere Laufzeiten mehren sich im dritten Quartal 2021 im Vergleich zum Vorquartal. Das zeigt das aktuelle Comparis-Hypothekenbarometer. Getrieben wird diese Entwicklung unter anderem von der Sorge, dass die Zinsen in den kommenden Monaten ansteigen könnten.

Das dritte Quartal 2021 fällt durch eine Verschiebung der Laufzeitenpräferenz auf. So erhöhte sich die durchschnittliche Laufzeit der vermittelten Hypotheken im Vergleich zum Vorquartal von knapp sieben auf gut acht Jahre. Das zeigen die Daten von HypoPlus, der Hypothekarspezialistin der Comparis-Gruppe. "Es werden vermehrt lang laufende Hypotheken abgeschlossen, weil Kundinnen und Kunden höhere Zinsen fürchten. Sie wollen sich das derzeit tiefe Zinsniveau sichern, teilweise auch mit einer 15-jährigen Hypothek", sagt Comparis-Finanzexperte Frédéric Papp.

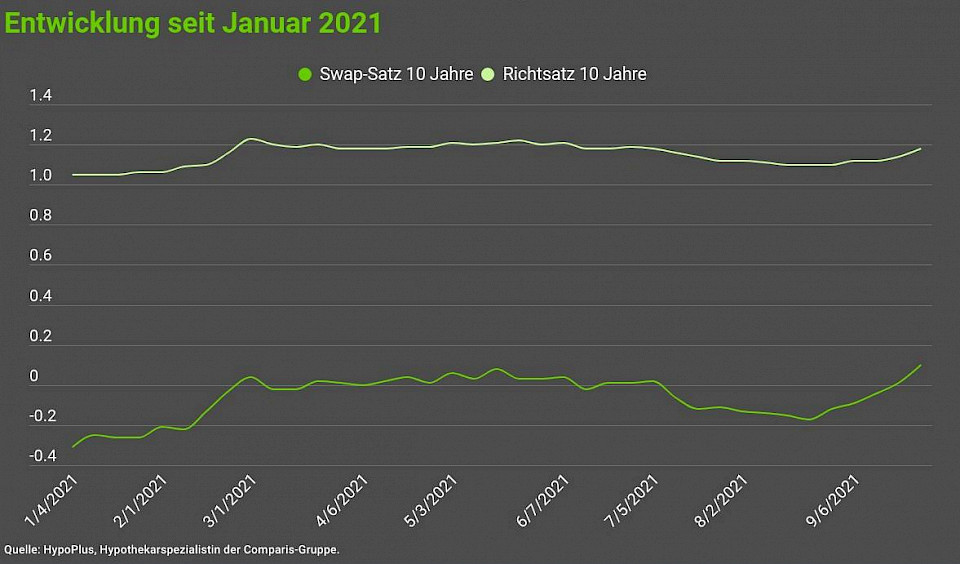

Die Sorge steigender Hypothekarzinsen sei Ausdruck höherer Inflationserwartungen, und höhere Inflationserwartungen lassen die Swap-Sätze steigen. Der Swap-Satz definiert, welchen fixen Zinssatz Banken für Laufzeiten von 1 bis 30 Jahren bereit sind zu bezahlen. Da Banken sich auch über den Swap-Markt refinanzieren, gibt er mit die Richtung der Hypothekarzinsen vor (siehe Chart, unten).

Im Juli und August sank der zehnjährige CHF-Swapsatz von 0,02 auf –0,17 Prozent (20. August 2021). In diesem Zeitraum sank auch der Richtsatz für zehnjährige Hypotheken von 1,19 auf 1,10 Prozent. Der Swap-Satz kletterte danach zurück auf 0,12 Prozent (29. September 2021) und auch der Durchschnittspreis für eine zehnjährige Hypothek stieg wieder auf 1,19 Prozent (29. September 2021).

Pensionskassen, Anlagestiftungen und Versicherungen refinanzieren sich im Kontrast zu den Banken nicht über den Swap-Markt. Sie bieten zudem keine Spareinlagen an und müssen diese folglich auch nicht zulasten der Hypothekarschuldner querfinanzieren. Die Spiesse der Banken sind im Vergleich zu Pensionskassen, Versicherungen und Anlagestiftungen also nicht gleich lang. "Das würde sich erst ändern, wenn Banken ihren Kundinnen und Kunden breitflächig den Negativzins auch für kleinere Einlagen weiterverrechnen würden", sagt der Experte.

Pensionskassen, Versicherungen und Anlagestiftungen böten aufgrund ihres jahrezehntelangen Anlagehorizonts vor allem sehr gute Konditionen für lang laufende Hypotheken. Sie verzeichneten oft mehr Zulauf in Marktkonstellationen mit steigenden Zinserwartungen. Das sei auch im dritten Quartal der Fall gewesen. Der Anteil der von HypoPlus vermittelten Hypotheken an Pensionskassen, Versicherungen und Anlagestiftungen habe sich von 15% im Vorquartal auf über 40% im dritten Quartal 2021 erhöht.

Richtzinsen sind Durchschnittswerte. Wer verhandelt beziehungsweise verhandeln lässt, bekommt laut Comparis eine zehnjährige Hypothek bei durchschnittlicher Belehnung und Tragbarkeit nach wie vor für unter 1%. Gelingt es, die Immobilie mit einer Ersthypothek zu finanzieren, kann der Zins bis zu 0,4 Prozentpunkte tiefer ausfallen, wie eine kürzlich publizierte Comparis-Analyse zeigte. Die jährliche Ersparnis für eine zehnjährigen Hypothek über 600’000 Franken beträgt somit 2’400 Franken pro Jahr oder 24’000 Franken während der gesamten Laufzeit.

Saron-Hypotheken werden oft als sehr zinsgünstige Alternative zu Festhypotheken vermarktet. Ein Vergleich mit Festhypotheken lohnt sich laut Comparis dennoch. Derzeit gibt es fünfjährige Hypotheken ab 0,5%. Genauso viel kostet eine Saron-Hypothek. Auch Saron-Hypotheken sind in der Regel an Laufzeiten gebunden. Die sogenannte Rahmenlaufzeit beträgt üblicherweise drei oder fünf Jahre. Wer früher aussteigen will, muss eine Vorfälligkeitsentschädigung leisten. Ein Wechsel in eine Festhypothek während der Rahmenlaufzeit ist zwar möglich, allerdings nur bei demselben Anbieter.

Zinsdifferenzen nehmen wieder leicht zu

Comparis berechnete zudem die durchschnittlichen Zinsdifferenzen zwischen zehn-, fünf- und zweijährigen Hypotheken im dritten Quartal und zog den Vergleich zu Vorjahresquartalen. Im dritten Quartal 2018 betrug die Zinsdifferenz demnach zwischen zehn- und fünfjährigen Hypotheken noch 46 Basispunkte (BP). Im Schnitt um 61 Basispunkte teurer war damals eine zehnjährige relativ zu einer zweijährigen Hypothek. Ein Jahr später haben sich die lang-, mittel- und kurzfristigen Zinsen deutlich angenähert. Seit dem 3. Quartal 2020 ist eine Normalisierung der Zinsen feststellbar.