27.03.2026, 10:09 Uhr

Die UBS hat die Rücknahmen bei einem Immobilienfonds in Deutschland ausgesetzt. Die liquiden Mittel reichten nicht mehr aus, um den Rücknahmepreis für die vorgelegten Anteile zu bezahlen und gleichzeitig die...

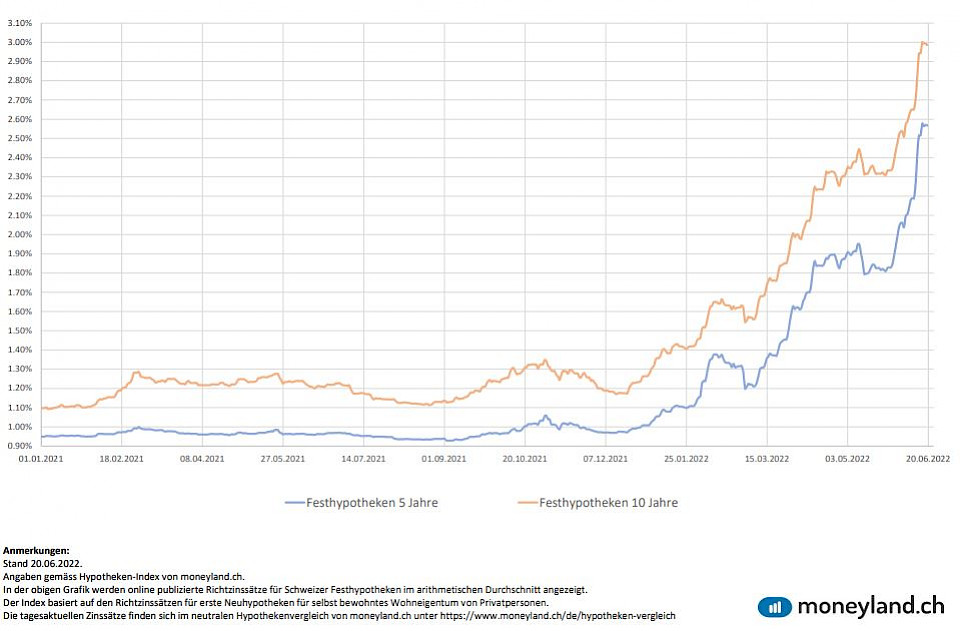

Die Leitzins-Erhöhung durch die Schweizerische Nationalbank beeinflusst auch den Hypothekarmarkt. Seit der Zinsanhebung notieren Festhypotheken auf einem Zehnjahreshoch. Die Zinssätze der fünfjährigen Hypotheken stiegen seit Anfang Jahr um 1.56 Prozentpunkte, bei den zehnjährigen beträgt der Anstieg 1.73 Prozentpunkte.

Die Inflation und die Leitzins-Erhöhung durch die Schweizerische Nationalbank (SNB) am 16. Juni 2022 (investrends.ch berichtete) haben Auswirkungen auf den Hypothekarmarkt. Die Richtzinssätze für Schweizer Festhypotheken sind seit Anfang des Jahres beispiellos angestiegen. Seit Juli 2011 notierten die Festhypotheken laut moneyland.ch nicht mehr so hoch. Obwohl sich die Hypotheken hierzulande nach dem Zinsentscheid verteuerten, dürfe nicht vergessen werden, dass mit einer baldigen Straffung der Geldpolitik gerechnet wurde. Überrascht habe aber der Zeitpunkt und das Ausmass, mit dem die SNB die Zinsen erhöhte.

Am 1. Januar 2022 notierten Festhypotheken gemäss Hypotheken-Index von moneyland.ch noch bei 1.01% für fünfjährige und 1.26% für zehnjährige Hypotheken. Am 20. Juni 2022 stehen die Zinssätze von fünfjährigen Hypotheken nun bereits bei 2.57% und von zehnjährigen bei 2.99%. Damit stiegen die Zinssätze der fünfjährigen Hypotheken seit Anfang Jahr um 1.56 Prozentpunkte, was mehr als einer Verdoppelung entspricht. Bei den zehnjährigen Hypotheken beträgt der Anstieg 1.73 Prozentpunkte – das entspricht einer Zunahme von 137%.

Auch Hypotheken mit kurzen Laufzeiten reagieren stark. Zum Beispiel legten zweijährige Festhypotheken seit Jahresanfang mehr als eine Verdoppelung hin von 0.93% auf aktuell 2.12%. Ebenso verteuerten sich drei- und vierjährige Festhypotheken. Diese stiegen seit Jahresbeginn von 0.94% (dreijährige) beziehungsweise 0.98% (vierjährige) auf 2.30% beziehungsweise 2.46%.

Der wichtigste Schweizer Referenzzinssatz Saron (Swiss Average Rate Overnight) stieg mit der Straffung der Geldpolitik von -0.70% auf -0.21% an. Der Zinssatz für Saron-Hypotheken setzt sich aus dem Referenzzinssatz Saron zuzüglich einer Marge zusammen. Liegt der Saron im negativen Bereich, entspricht der Zinssatz ausschliesslich der Marge. Da der SNB-Leitzins trotz Anhebung um 0.5 Prozentpunkte noch im negativen Bereich liegt, sind die unmittelbaren Auswirkungen auf Saron-Hypotheken bislang gering. Dies wird sich laut moneyland.ch jedoch ändern, sobald sich der Leitzins im positiven Bereich befindet.

Die Inflationsrate war im Mai 2022 gegenüber Mai 2021 mit 2.9% hoch und über dem SNB-Inflationsziel, auch wenn im Vergleich mit anderen westlichen Ländern immer noch bescheiden. Ob es der SNB jedoch gelinge, die Inflation im Zaum zu halten, hänge nicht zuletzt von globalen Entwicklungen ab. Wahrscheinlich werde die nötige Inflationsbekämpfung auch in der Schweiz zu noch deutlich höheren Hypothekenzinsen führen, prognostiziert moneyland.ch.