27.03.2026, 10:09 Uhr

Die UBS hat die Rücknahmen bei einem Immobilienfonds in Deutschland ausgesetzt. Die liquiden Mittel reichten nicht mehr aus, um den Rücknahmepreis für die vorgelegten Anteile zu bezahlen und gleichzeitig die...

Immer mehr Anbieter bieten ihren Kunden an, die Hypothek online abzuschliessen oder zu verlängern. Eine neue Studie von e.foresight und des IFZ zeigt, dass Online-Hypotheken im Markt eher ein Nischenprodukt darstellen.

Nicht alle Marktteilnehmer verfolgen dieselben Geschäftsmodelle. Während gewisse Online-Plattformen beispielsweise lediglich Informationen (bspw. zu den aktuellen Zinssätzen) zur Verfügung stellen, um im Anschluss gegen eine Gebühr Kundendaten zu vermitteln, bieten andere Anbieter ihren Nutzern die Möglichkeit, die Hypothek auch online abzuschliessen. Andreas Dietrich, Projektleiter Wirtschaft am IFZ, erklärt: "In unserer Studie unterscheiden wir unter anderem auch zwischen Online-Hypotheken im engeren und im weiteren Sinne. Eine Online-Hypothek im engeren Sinne kann direkt auf dem digitalen Kanal abgeschlossen werden. Bei einer Online-Hypothek im weiteren Sinne kann der Antragsprozess teilweise oder vollständig digital abgewickelt werden, der Abschluss erfolgt aber nicht digital." Für die aktuelle Studie des Instituts für Finanzdienstleistungen der Hochschule Luzern (IFZ) und des Think Tanks e.foresight wurden alle 28 Marktteilnehmer von Online-Hypotheken in der Schweiz um Daten angefragt.

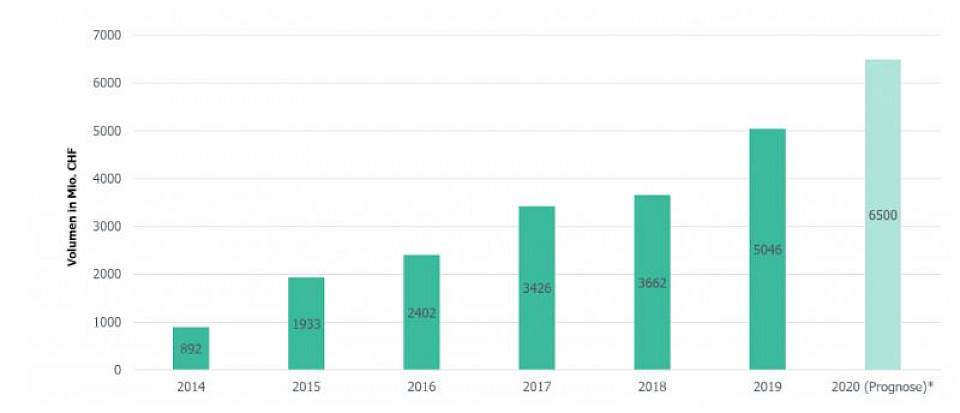

Die Volumina für Neuabschlüsse von Online-Hypotheken sind laut der Studie im Jahr 2019 weiter angestiegen. Nach einer eher tiefen Wachstumsrate von nur 7% im Vorjahr, fällt die Wachstumsrate von 2019 gegenüber 2018 mit 38% deutlich höher aus. Im Vergleich zur Wachstumsrate des Hypothekarkreditvolumens an private Haushalte in der Schweiz, welche seit einigen Jahren bei rund 2,5 bis 3% liegt, verzeichnen Online-Hypotheken also weiterhin überproportionale Wachstumsraten. Insgesamt wurde in der Schweiz im Jahr 2019 ein Hypothekarvolumen von 5,05 Mrd. Franken online initiiert respektive abgeschlossen. Gemäss der engeren Definition von Online-Hypotheken (Abschluss erfolgt online) wurde ein Volumen von rund 2 Mrd. Franken online abgeschlossen.

"Für das Jahr 2020 gehen wir – auch unter Einbezug von Erwartungen von einigen Anbietern – von einem weiteren und wiederum grösseren Wachstumsschub von knapp 30% aus. Dadurch würde das Volumen an neu abgeschlossenen oder verlängerten Online-Hypotheken rund 6,5 Mrd. Franken betragen. Es bleibt aber noch abzuwarten, ob und wie stark sich die Folgen der Covid-19-Pandemie auch im Bereich der Hypotheken (noch) zeigen werden", sagt Sophie Bayley, Trend Analystin bei e.foresight. Die Abbildung unten zeigt die Entwicklung der Abschlüsse von Online-Hypotheken von 2014 bis 2019 sowie die Prognose für 2020 (Volumen bezieht sich auf die im jeweiligen Jahr neu abgeschlossenen Hypotheken):

Der Marktanteil von Online-Hypotheken 2019 im Verhältnis zum gesamten in diesem Jahr umgesetzten Marktvolumen (Neuabschluss und Verlängerungen/Ablösungen) beträgt rund 3,1% (Annahme: Jährlich werden rund 20% des Hypothekarvolumens verlängert resp. neu abgeschlossen). Interessant ist gemäss Dietrich, dass sich die Vermittler in diesem Markt einen deutlich höheren Marktanteil verschafft haben als die Banken.

Der Anteil der ROPO-Kunden im Hypothekarmarkt, d.h. Kunden, die sich online informieren, den Vertragsabschluss jedoch persönlich bei der Bank tätigen ("research online, purchase offline"), beträgt in der Schweiz insgesamt 57%. Unter 60-jährige Personen und Personen mit einem Haushaltseinkommen von mehr als 100’000 Franken informieren sich tendenziell öfters online als ältere Personen oder Personen mit einem tieferen Einkommen.

Der Markt für Online-Hypotheken wächst wieder deutlich stärker als der gesamte Hypothekenmarkt. Obwohl diese Online-Möglichkeiten bereits seit mehr als acht Jahren existieren, ist der entsprechende Marktanteil per Ende 2019 mit rund 3,1% noch immer eher tief. Unter Berücksichtigung der "strengeren" Definition einer Online Hypothek (Online Hypothek mit Online Abschluss) liegt der Marktanteil gar bei nur 1,1%. Banken können im Jahr 2019 aber einen – wenn auch noch auf tiefem Niveau – beachtlichen Anstieg von 66% vorweisen, bei Vermittlern liegt der Wert nur bei einem Anstieg von 32%. "Wir gehen davon aus, dass sich dieses Wachstum bei Banken so fortsetzen wird. Interessant ist auch die Entwicklung der Hypothekenvermittler. Obwohl diese im Vergleich zum Ausland eine sehr tiefe Marktpenetration aufweisen, erwarten wir nicht zuletzt durch den geplanten Markteintritt von UBS im Sommer 2020 einen weiterhin starken Zuwachs und eine zunehmende Bedeutung in den kommenden Jahren", prognostiziert Dietrich.