27.03.2026, 10:09 Uhr

Die UBS hat die Rücknahmen bei einem Immobilienfonds in Deutschland ausgesetzt. Die liquiden Mittel reichten nicht mehr aus, um den Rücknahmepreis für die vorgelegten Anteile zu bezahlen und gleichzeitig die...

Der "SWX IAZI Private Real Estate Price Index" für privates Wohneigentum weist im 1. Quartal 2020 einen Anstieg von 0,8% aus. Somit hat sich dieser Wert im Vergleich zum Vorquartal kaum verändert. Da der Corona-Lockdown erst Mitte März kam, war die Zeitspanne zu kurz.

"Der gegenwärtige Lockdown in der Schweiz hat sich kaum auf die Zahlen des ersten Quartals in diesem Jahr ausgewirkt", sagt Donato Scognamiglio, CEO von IAZI. Dafür sei die Zeitperiode von 14 Tagen viel zu kurz gewesen. Anders sehe es aus bei den indirekten Immobilienanlagen, also bei Immobilienfonds und Immobilienaktien. Da diese Finanztitel stärker mit der Börse korrelieren, ist es hier zu grossen Wertverlusten gekommen. Bei Fonds, die mehrheitlich Immobilien mit kommerziell verwendeten Liegenschaften im Portfolio haben, ist das Agio zusammengeschmolzen. Will sagen: Der aktuelle Börsenkurs an der Schweizer Börse notiert knapp über oder bereits unter dem Net Asset Value (NAV). "Die temporäre Schliessung fast aller Non-Food-Geschäfte wird den Detailhandel vor noch grössere Herausforderungen stellen", meint Scognamiglio. Liquidationen und Konkurse werden nach der Aufhebung der Restriktionen mehr Verkaufsflächen auf den Markt bringen, was die Mieten unter Druck setzen wird.

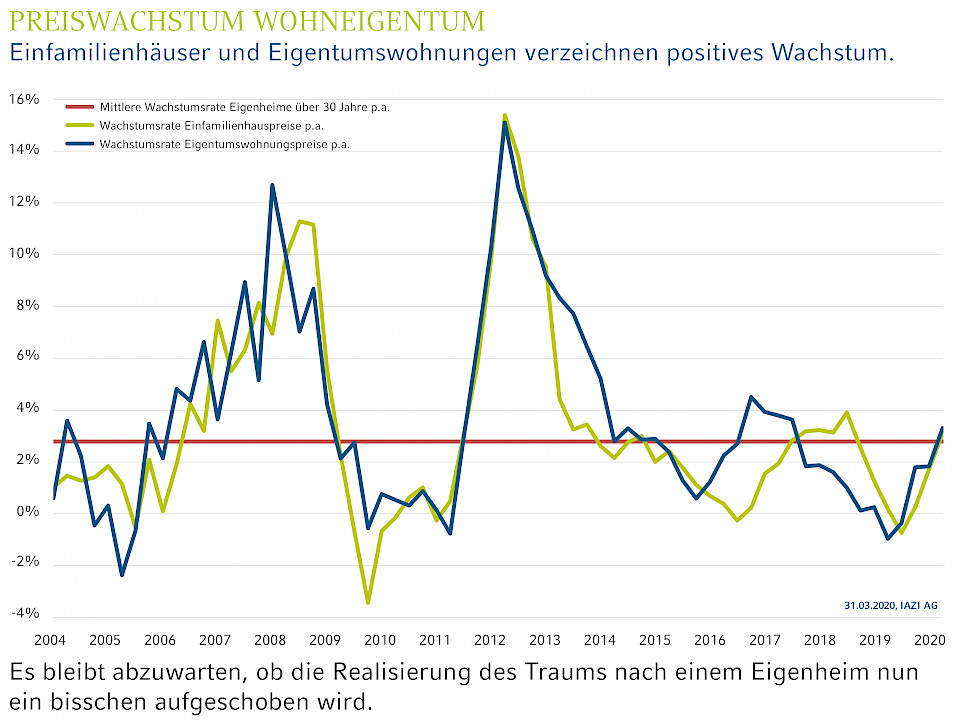

Einfamilienhäuser verzeichnen im 1. Quartal noch ein positives Preiswachstum mit +0,8% (Vorquartal: 1,1%). Es bleibt laut Scognamiglio abzuwarten, ob die Realisierung des Traums von einem Eigenheim nun ein bisschen aufgeschoben wird. Rezessionsängste werden die Schweizer Bevölkerung vorsichtiger machen. Der Lockdown und der damit verbundene längere Aufenthalt in den eigenen vier Wänden führe vielleicht auch zu einer gewissen Burgmentalität ("my home is my castle"), meint Scognamiglio. Auf der positiven Seite würden jetzt viele Eigenheimbesitzer mehr Ressourcen in die Verschönerung oder Sanierung ihres Wohnraums investieren.

Wie auch die Einfamilienhäuser, verzeichnen Eigentumswohnungen mit +0,9% im 1. Quartal ein positives und sogar minim höheres Preiswachstum im Vorquartalsvergleich (Vorquartal: 0,7%). Die Angebotspreise im Swiss Real Estate Offer Index (ein Real-Time-Index für Angebotspreise) haben sich hingegen im Vorjahresvergleich um etwa 3% verbessert. Seit Anfang April 2011 hat sich dieser Wert um rund 20% erhöht. "Ob sich diese Hausse in den inserierten Preisen wirklich fortsetzt, ist alles andere als gegeben", meint Scognamiglio. Gerade die Käuferschicht von Eigentumswohnungen dürfte in diesem Jahr mit Lohneinbussen oder mit einem Wertverlust des Anlagevermögens rechnen, was die Nachfrage verringern wird. Am meistens spürbar wird dies im Luxusbereich sein.

Im 1. Quartal 2020 ist das Preiswachstum für Renditeliegenschaften mit 0,8% ganz leicht höher als im Vorquartal (0,3%), doch ein Preiswachstum wie im Jahr 2019, als die Wachstumsrate in drei Quartalen über 2% lag, dürfte für dieses Jahr kaum mehr zu erwarten sein. Und dafür ist nicht nur der Corona-Effekt verantwortlich: Die immer noch hohe Anzahl von Leerwohnungen kombiniert mit den Mietsenkungsgesuchen aufgrund des gesunkenen Referenzzinssatzes werden weniger Cashflow in die Kassen der Immobilienbesitzer und -investoren spülen.

Laut dem Bauindex Schweiz sind im 1. Quartal weniger Wohnungen gebaut worden. Das mag darauf zurückzuführen sein, dass Projekte etwas zurückhaltender geplant wurden angesichts der Leerstände. Doch mit der Corona-Krise ist das Ende der Negativzinspolitik wieder in weite Ferne gerückt. Und somit dürften laut Scognamiglio Investitionen in Mietwohnungen weiterhin begehrt bleiben bei institutionellen Investoren, was die Baumaschinen wieder ankurbeln sollte. Problematisch dabei ist, dass sich die Zuwanderung verringern wird, wenn die Schweizer Grenzen geschlossen bleiben, und die Bevölkerung in den Ländern, aus denen die meiste Zuwanderung kommt, im Lockdown verharrt. Unweigerlich wird dies der nationalen Leerstandsziffer zu einem Rekord verhelfen bei der Bekanntgabe im September.

Die Performance der Mehrfamilienhäuser liegt im 1. Quartal bei 1,6% (Vorquartal: 1,1%). Auf Jahresbasis beträgt die Performance ( also die Gesamtrendite, welche die Netto-Cashflow-Rendite sowie die Wertsteigerung umfasst) immer noch stolze 7,7%.