16.07.2026, 15:20 Uhr

Das Anlagesystem, das vier Jahrzehnte lang Renditen erwirtschaftete, ist vorbei. Zu diesem Schluss kommt Nadège Dufossé, Global Head of Multi-Asset bei Candriam, in ihrer aktuellen Analyse zur strategischen Asset...

Bis zu den Parlamentswahlen in Großbritannien sind es nicht einmal mehr zwei Monate, weshalb bei Anlegern an den britischen Aktienmärkten die Besorgnis zunehmen dürfte. Unterdessen deuten die Wählerumfragen an, dass keine der großen Parteien bei den Wahlen die absolute Mehrheit erringen wird, sagt Luke Newman von Henderson. "Britanniens politische Landschaft scheint deshalb auf eine anhaltende Phase mit Schwankungen und Unsicherheiten zuzusteuern. Die Aktienmärkte verabscheuen Unsicherheiten wir nicht", so Newman weiter.

Objektive Analysen kombiniert mit einer flexiblen Long/Short-Anlagestrategie versetzen uns in die Lage, unabhängig von der Marktentwicklung positive Erträge zu erzielen. Geraten Anleger in Panik oder handeln der Logik zuwider sind das häufig Phasen, in denen sich vermehrt gute Chancen für unsere Strategie bieten.

Blumen aus Schottland

Das Unabhängigkeitsreferendum in Schottland im September 2014 markiert die jüngste Phase mit erhöhter politischer Unsicherheit in Großbritannien, in der wir starke Erträge für unsere Anleger generieren konnten. Der Ausgang des Referendums, also das Nein der Schotten zur Unabhängigkeit von England, war weniger ungewiss, als uns die Medien glauben machen wollten. Aber allein die vermeintliche Gefahr ermöglichte es uns, mit Positionen auf der Long- wie auf der Short-Seite Geld zu machen.

Déjà -vu?

Zwar lässt die Wertentwicklung der Vergangenheit keinen Rückschluss auf die künftige Performance zu. Dennoch könnte sich mit den anstehenden Wahlen in Großbritannien eine ähnliche Chance auf ansehnliche Gewinne bieten. Angesichts einer im Fluss befindlichen und faszinierenden politischen Landschaft kann eine flexible Anlagestrategie wohl mit Fug und Recht als umsichtig bezeichnet werden. Mit dem Näherrücken der Wahlen am 7. Mai befindet sich die Mitte-links verortete oppositionelle Labour-Partei in Umfragen gleichauf mit der regierenden Konservativen Partei, die dem Mitte-rechts-Spektrum zugeordnet wird. Wir gehen daher von zunehmender Ungewissheit und Nervosität an den britischen Aktienmärkten aus. Und daraus dürfte sich die eine oder andere interessante Anlagechance entwickeln.

Mögliche Chancen für Anleger

| Branche | Mögliche Entwicklung | Transaktion |

|---|---|---|

| Energie und Transport | Sollte die Labour-Partei an die Macht kommen, könnte die von ihr zum Wahlkampfthema gemachte Krise der Lebenshaltungskosten drakonische Preiskontrollen nach sich ziehen. | Short-Positionen auf Energieversorger sowie Bahn- und Busgesellschaften |

| Finanzen | Traditionelle Banken könnten von den Plänen der Labour-Partei zur Begrenzung ihres Marktanteils in Mitleidenschaft gezogen werden. | Short-Positionen auf traditionelle Banken und Long-Positionen auf neu an den Markt strebende Kredithäuser |

| Baugewerbe | Die geplante Ausweitung des Wohnungsbaus und Sanierung von Krankenhäusern, Straßen und Schulen macht die Bauindustrie zum klaren Wahlgewinner, da beide Parteien Förderprogramme auflegen dürften, die der Branche zugutekommen. | Long-Positionen auf Baufirmen, besonders solche mit Schwerpunkt außerhalb Londons, sowie auf Infrastrukturbetreiber |

Mit Blick auf die Parlamentswahlen in Großbritannien sind folgende drei Szenarien am wahrscheinlichsten:

Generell dürfte der Markt am günstigsten auf ein Beibehalten des Status quo, also auf eine Koalitionsregierung unter Führung der Konservativen, reagieren. Was unsere Anlagestrategie anbelangt, so favorisieren wir keinen Ausgang, da unabhängig vom Ergebnis viele neue Fragen auftauchen werden, auf die man Antworten finden muss. Und das wiederum lässt auf eine längere Phase der politischen Unwägbarkeiten schließen.

Die Erfahrungen der Vergangenheit nutzen

Rückblickend auf die 11 Jahre, die wir unsere Long/Short-Strategie nun schon in Großbritannien umsetzen, hat es immer wieder Phasen gegeben, in denen wir mit unserer Strategie trotz Kursrückschlägen und/oder Schwankungen am Aktienmarkt das Kapital vor Verlusten bewahren bzw. sogar starke absolute Erträge erzielen konnten. Das stimmt mit unserer Investmentphilosophie überein. So gehen wir zwar einerseits nicht davon aus, dass wir im vollen Umfang an kräftigen Aufwärtstrends an den Märkten partizipieren. Andererseits sollte unsere Strategie das Kapital aber vor großen Verlusten schützen und uns in die Lage versetzen, interessante Chancen zu nutzen, wenn Unsicherheit die Märkte beherrscht. Zwei Beispiele verdeutlichen das:

Die globale Finanzkrise 2008

Das schottische Referendum 2014

Als sich der wahrscheinliche Ausgang der Volksbefragung durch sorgfältige Analysen von Umfrageergebnissen und anderen unabhängigen Quellen für uns immer klarer abzeichnete, schlossen wir die Short-Positionen und setzten stattdessen Long-Positionen auf. Diese profitierten vom kräftigen Wiederanstieg der Kurse, als das Nein zum Referendum schließlich bekannt gegeben wurde.

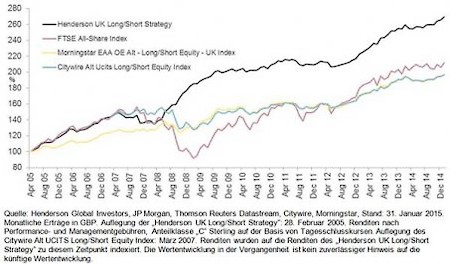

Langjährige Erfolgsbilanz der Henderson UK Long/Short Strategy

*Mit unserer auf starken Überzeugungen aufbauenden Long/Short-Strategie am britischen Aktienmarkt begannen wir im Februar 2004 und wandelten diese im Februar 2005 in einen Fonds um. Der Fonds wird basierend auf der gleichen Anlagestrategie verwaltet wie der Henderson UK Absolute Return Fund (ein im April 2009 aufgelegter OEIC-Fonds) und der Henderson Gartmore United Kingdom Absolute Return Fund (ein im März 2010 aufgelegter SICAV-Fonds).