30.03.2026, 09:26 Uhr

Vanguard zeigt mit einer neuen Simulation, dass selbst der sprichwörtliche «Pechvogelinvestor» mit einem globalen Aktienportfolio langfristig deutlich besser fährt als mit Bargeld auf dem Sparkonto.

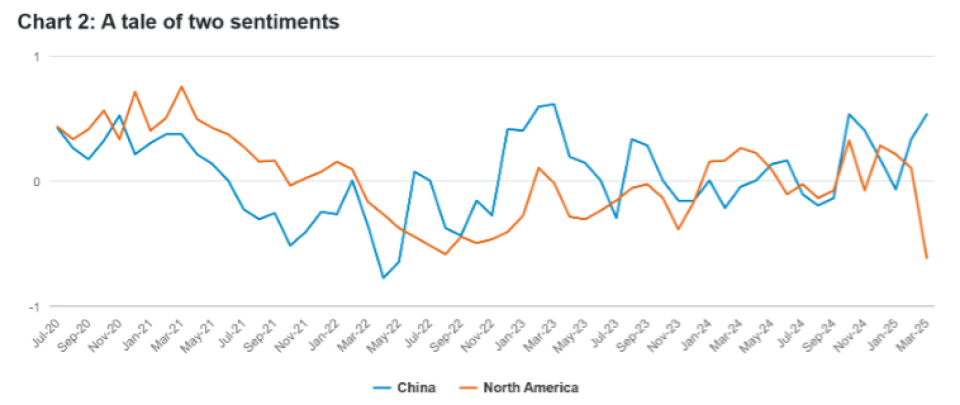

«Nach einem volatilen Jahresbeginn haben sich die Märkte neu kalibriert. Dies spricht für einen regional diversifizierten Ansatz», schreiben Henk-Jan Rikkerink, Global Head of Solutions & Multi Asset und Toby Sims, Investment Writer bei Fidelity in ihrem Q2 Global Investment Outlook.

«Haben wir es vielleicht mit einer neuen Weltordnung zu tun?», fragen sich die Experten. Zumindest für die Märkte deuteten die ersten Monate der Präsidentschaft von Donald Trump darauf hin, dass eine «gewisse regionale Rekalibrierung angebracht ist». Nachdem sich die Anleger zunächst auf die positiven Aspekte der politischen Agenda des Weissen Hauses konzentriert hatten, haben sie ihre Besorgnis über die zunehmend hawkische Haltung insbesondere in Handelsfragen zum Ausdruck gebracht.

Europa erhielt Auftrieb durch die erneute fiskalische Kraftanstrengung der Politiker, während China gezeigt hat, dass es ernsthaft den Binnenkonsum ankurbeln will, um die Auswirkungen der Zölle abzumildern.

«Da sich die Welt nach einem holprigen Start in das Jahr 2025 anpasst, denken wir für das nächste Quartal in erster Linie an diese divergierenden regionalen Entwicklungen», heisst es bei Fidelity.

An den US-Märkten dominierten derzeit eindeutige Risiken. «Wir rechnen mit einem potenziellen Kampf zwischen Reflation - angetrieben durch fiskalische Lockerungen - und Stagflation - wobei Zölle und eine restriktive Einwanderungspolitik das Wachstum behindern dürften.»

Offensichtlich beginnen sich die Märkte zu sorgen. Eine Aktienkorrektur im März liess die US-Aktien von ihren Allzeithochs fallen, und die Sorgen beginnen, sich auf das Verbrauchervertrauen auszuwirken. Das Ausmass dieses Rückgangs ist noch nicht klar, aber einige auf die USA fokussierten Analysten bemerken die Auswirkungen auf ihre Unternehmen: Einer beschreibt einen «signifikanten Rückgang der Verbraucherstimmung, da Sorgen über Zölle, Inflation und eine Verlangsamung des Verbraucherverhaltens zu einer sehr vorsichtigen Einschätzung der kurzfristigen Aussichten führen».

Man sollte sich jedoch vor Augen halten, dass all dies in bemerkenswert kurzer Zeit geschehen ist, und dass Trump ein Ziel vor Augen hat - eine verbesserte Handelsbilanz und die Verlagerung der Produktion ins Ausland -, das den US-Aktien im Laufe der Zeit zugute kommen könnte. Und der S&P 500 ist trotz seiner jüngsten Kehrtwende nach wie vor voll von Qualitätsunternehmen, die relativ gut gegen die Auswirkungen von Zöllen abgesichert sind. Diese Unternehmen hätten nach wie vor einen Platz in jedem Anlegerportfolio verdient.

Darüber hinaus habe sich die Wirtschaft im Grossen und Ganzen als widerstandsfähig erwiesen, auch wenn einige Daten allmählich nach unten drehten. Die Bilanzen der Unternehmen und Haushalte seien solide, was höhere Gewinnspannen begünstigen dürfte, unterstützt durch die Aussicht auf weitere Steuersenkungen und Deregulierung.

Dieses Jahr und diese Präsidentschaft sind gerade einmal drei Monate alt. Das Bild wird sich wahrscheinlich bald stabilisieren. «Und die Geschichte lehrt uns, dass Anleger, die gegen den S&P wetten, dies auf eigene Gefahr tun», schreiben die Autoren.

Die Unsicherheit in den USA hat die Anleger dazu veranlasst, sich anderswo umzusehen. Zum ersten Mal seit einiger Zeit richtet sich der Blick über den grossen Teich.

Dies ist zum grossen Teil auf die europäische Reaktion auf die isolationistische Haltung der USA zurückzuführen, die von der neuen deutschen Regierung angeführt wird. Die Region habe endlich den Geldhahn aufgedreht und investiert massiv in die Verteidigung. Dem deutschen Bundeskanzler Merz ist es unterdessen gelungen, die finanzpolitische Wende herbeizuführen, die die vorherige Regierung in die Knie gezwungen hatte.

Könnte dies in den kommenden Jahren als der Wendepunkt angesehen werden, der eine lang anhaltende Wachstumsphase in Europa einleitet? Der Markt scheint in diesem Sinne zu denken, denn er erholt sich vor allem bei den Namen aus den Bereichen Verteidigung und Industrie, die am ehesten von der europäischen Finanzspritze profitieren werden.

Aber es sei leicht, sich von den Marktgeräuschen mitreissen zu lassen, sowohl von den guten als auch von den schlechten. Es sei nicht klar, wie sich diese Ausgaben über die unmittelbaren Nutzniesser hinaus auf die Gewinne in Europa auswirken. Auch lösten sie nicht unbedingt einige der demografischen und technologischen Probleme, die das Wachstum in Europa in den letzten zehn Jahren gebremst haben. Die politischen Entscheidungsträger in der Region haben sich mit Plänen zur Steigerung der Wettbewerbsfähigkeit der Region auseinandergesetzt, doch bisher gebe es kaum Anzeichen für greifbare Fortschritte.

Zumindest kurzfristig könnte sich eine Verbesserung der Lage als selbst erfüllend erweisen. Ein Aktienanalyst, der sich mit europäischen Industriewerten befasst, meint: «Der deutsche Konjunkturaufschwung ist ein bescheidenes Plus für die Fundamentaldaten, da die Unternehmen weltweit tätig sind. Für die Stimmung und die Multiplikatoren sind sie jedoch positiver».

Die Trump-Administration hat insgesamt 20 Prozent zusätzliche Zölle auf chinesische Importe verhängt und damit die Handelspolitik wesentlich schneller vorangetrieben als in seiner ersten Amtszeit.

Dennoch sind die Analysten bei Fidelity «nicht übermässig besorgt». Nur etwa ein Viertel derjenigen, die sich auf chinesische Unternehmen konzentrieren, erwarten, dass sich die Zölle negativ auf die Rentabilität auswirken werden, dies im Vergleich zu fast drei Vierteln der US-Analysten.

Das liegt zum Teil daran, dass China deutlich gemacht hat, dass es die Auswirkungen der US-Zölle abmildern will, indem es die Konsumausgaben ankurbelt. Die beiden scheinen miteinander zu korrelieren: Ein Aktienanalyst, der sich auf chinesische Konsumunternehmen konzentriert, merkt an, dass «wenn höhere Zölle verhängt werden, die chinesische Regierung die Nachfrage auf dem Inlandsmarkt stärker ankurbeln muss, was für Konsumunternehmen positiv sein könnte».

Die Regierung hat nun die Erhöhung des verfügbaren Einkommens und die Steigerung der Beschäftigung als ihre oberste Priorität erkannt. Die jüngsten Massnahmen, mit denen dieses Ziel erreicht werden soll, waren erheblich, während Premier Li das gesamte Finanzpaket durch die Anhebung des offiziellen Defizitziels auf 4 Prozent des BIP erweitert hat.

Auch China hat in diesem Jahr seine technologischen Fähigkeiten wieder unter Beweis gestellt. Der Erfolg des neuesten Modells von DeepSeek, das zu drastisch niedrigeren Kosten als vergleichbare Lösungen von US-Unternehmen gebaut wurde, lasse vermuten, dass die Anleger ermutigt werden, ihre Allokation in diesem Land zu überdenken. Auch dies könnte mit den Aktivitäten auf der anderen Seite des Pazifiks zusammenhängen - der Tech-Analyst Jonathan Tseng hat vor kurzem hervorgehoben, wie Zölle und Handelsbeschränkungen bei fortschrittlichen KI-Chips chinesische Unternehmen dazu zwangen, ihre Effizienz zu verbessern, «um mit weniger auszukommen». Er sagt, dass DeepSeek «wegen der Beschränkungen erfolgreich war, nicht trotz ihnen».

Die chinesische Regierung scheint sich diesen Trend zur Innovation zunutze zu machen, indem sie die Beziehungen zu privaten Technologieunternehmen aktiv verbessert. Der Erfolg der künstlichen Intelligenz im Land könnte sich dann als ein breiterer Segen für die Produktivität erweisen, der sich in verbesserten Einnahmen in der gesamten Wirtschaft niederschlägt.