30.03.2026, 09:26 Uhr

Vanguard zeigt mit einer neuen Simulation, dass selbst der sprichwörtliche «Pechvogelinvestor» mit einem globalen Aktienportfolio langfristig deutlich besser fährt als mit Bargeld auf dem Sparkonto.

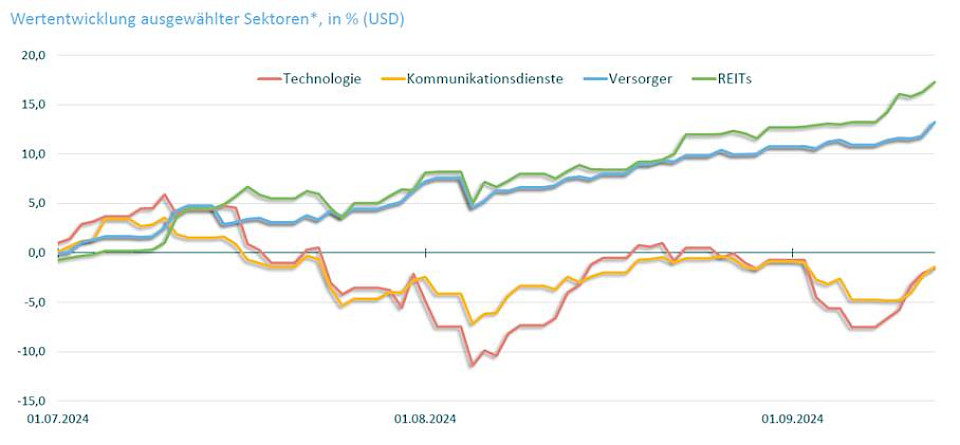

Der Technologiesektor befindet sich in einer Konsolidierungsphase, schreibt Ivan Domjanic von M&G. Er empfiehlt als Alternativen günstiger bewertete Bereiche wie Versorger und Immobilien, die ebenfalls ein attraktives Wachstumspotenzial aufweisen.

Aus fundamentaler Sicht scheinen die Marktteilnehmer derzeit ihre Erwartungen hinsichtlich des Technologiesektors einem Reality-Check zu unterziehen. Denn die starke Wertentwicklung der vergangenen Jahre – getrieben durch die erwartete KI-Revolution – hat die Bewertungen und die Wachstumserwartungen in die Höhe schnellen lassen. Diese Markterwartungen scheinen sich nun in einigen Fällen als zu optimistisch erwiesen zu haben, schreibt Ivan Domjanic, Capital Market Strategist bei M&G Investments.

Obwohl die jüngst gemeldeten Wachstumszahlen von Unternehmen wie Nvidia, Microsoft, und Alphabet durchaus robust ausfielen, wurden die Unternehmen nach Bekanntgabe der Quartalszahlen mit Kursverlusten abgestraft. So ging der Aktienkurs von Nvidia am Tag nach Veröffentlichung der Zahlen um 6% in die Knie. Eine Woche später beliefen sich die Verluste sogar auf -15%. Auch Alphabet sank am Tag nach Bekanntgabe der Geschäftsergebnisse um 5% und der Kurs von Super Micro Computers, einem weiteren KI-Liebling, brach sogar um 20% ein. Diese Marktreaktionen können als Signal für übertriebene Markterwartungen aufgefasst werden. Die Nervosität steigt.

Aus Sicht der Bewertungen hat sich jedoch nicht allzu viel verändert. So liegt die Bewertung des Technologiesektors auf Basis der sogenannten Forward P/E Ratios nach wie vor rund 50% über dem Zwanzigjahresdurchschnitt.

"Zugegeben, ein gewisser Bewertungsaufschlag im Vergleich zur Historie dürfte gerechtfertigt sein", meint der Experte. Immerhin erzielen die Technologieunternehmen heute im Durchschnitt eine höhere Kapitalrendite als noch vor 10 oder 20 Jahren. Zudem habe der «neue» Megatrend KI die Wachstumsperspektiven des Sektors insgesamt zu Recht aufgehellt. Ob dies allerdings einen Bewertungsaufschlag von 50% rechtfertigt, darf gemäss Domjanic zumindest kritisch hinterfragt werden. Und genau das scheint der Markt derzeit zu tun. Mit weiteren volatilen Phasen ist daher wohl auch in näherer Zukunft zu rechnen.

Aus Sicht des Experten lohnt sich derzeit ein Blick auf Marktsegmente ausserhalb des Technologiesektors bzw. der technologielastigen US-Mega-Caps: "Es gibt durchaus Bereiche im Aktienmarkt, die unseres Erachtens ebenfalls ein attraktives Wachstumspotential aufweisen und gleichzeitig deutlich günstiger bewertet sind. Einige dieser Bereiche konnten sich während der jüngsten Schwächephase des Technologiesektors positiv hervorheben".

Hierzu zählten beispielsweise die Versorger. Der Sektor gehört im laufenden Jahr zu den stärksten Sektoren und konnte gerade in den letzten beiden Monaten für Stabilität sorgen. Dennoch sind die Bewertungen der Versorger insgesamt vergleichsweise günstig. Die voranschreitende Energiewende, die maßgeblich von den Versorgern getragen wird, und das damit verbundene Wachstumspotential scheinen in vielen Fällen kaum in den Bewertungen eingepreist zu sein. Der deutliche Anstieg der Zinsniveaus seit der Covid-Pandemie hat den Sektor insgesamt belastet. Mit den zu erwartenden Zinssenkungen der Notenbanken könnte sich der Wind nun aber drehen und für viele Versorger einen Befreiungsschlag auslösen.

Ein Sektor der ebenfalls überproportional von Zinssenkungen der Zentralbanken profitieren könnte, ist der Immobiliensektor. Insbesondere EITs, haben in den letzten beiden Jahren stark unter dem erhöhten Zinsniveau gelitten. Das könnte sich nun ändern. Als Vorgeschmack kann die jüngste Marktphase seit Anfang Juli dienen, in der sich REITs besonders stark entwickeln konnten.

"Für antizyklische Anleger, die Geduld und starke Nerven mitbringen, könnte sich zudem ein Blick auf bestimmte regionale Aktienmärkte lohnen. Neben China sind derzeit einige Schwellenländer wie Brasilien besonders günstig bewertet. Aber auch in Europa gibt es zahlreiche Schnäppchen, vor allem unter den Value-Titeln", schreibt Domjanic und schliesst mit dem Fazit: "Auch wenn es wohl noch zu früh ist, um von einem Wechsel der Marktführerschaft zu sprechen, lohnt es sich, unseres Erachtens bereits heute in weniger beachteten Aktienmarktsegmenten auserhalb des Technologiesektors nach attraktiven Anlagemöglichkeiten Ausschau zu halten".