In der Schweiz ist der Inflationsanstieg im Vergleich zur Eurozone milde. (Bild: Shutterstock.com/Parilov)

Der Ukraine-Krieg lässt die Energiepreise hochschnellen. In der Schweiz ist der Inflationsanstieg im Vergleich zur Eurozone milde, weil hier weniger für Energie und Nahrungsmittel ausgegeben wird und die entsprechenden Preise weniger gestiegen sind. UBS-Ökonomen geben Antworten auf zehn Fragen zur Schweizer Inflation.

11.03.2022, 12:13 Uhr

Redaktion: rem

Höhere Preise für Energieträger und pandemiebedingte Preisanstiege liessen die Schweizer Konsumentenpreise im Februar im Vorjahresvergleich um 2,2% ansteigen. Die Schweizer Inflation ist vorwiegend durch temporäre Faktoren getrieben und dürfte sich darum in der zweiten Jahreshälfte deutlich zurückbilden, so die UBS-Ökonomen. Der Krieg in der Ukraine berge jedoch das Risiko eines Inflationsanstiegs in den kommenden Monaten. Zweitrundeneffekte dürften milde ausfallen, und damit sei auch das Risiko einer anhaltenden Inflation überschaubar. Im Folgenden gehen die UBS-Ökonomen Florian Germanier und Alessandro Bee auf zehn Fragen zur Schweizer Inflation ein.

1. Warum steigen die Preise in der Schweiz?

Die Inflation betrug im Februar 2,2% im Vorjahresvergleich und ist vorwiegend auf zwei Faktoren zurückzuführen. Rund die Hälfte der aktuellen Schweizer Teuerung geht auf das Konto der Energie.

Mit der Erholung der Weltwirtschaft und insbesondere infolge des Ukraine-Krieges ist der Ölpreis stark angestiegen. Einen starken Anstieg verzeichneten auch die Gaspreise.

Andererseits ist die Teuerung auf pandemiebedingte Preisanstiege zurückzuführen. Infolge der kräftigen Nachfrageerholung konnte das aufgrund der globalen Rezession reduzierte Angebot nicht Schritt halten, was zu Produktions- und Lieferengpässe führte. Preisanstiege verzeichneten vor allem Autos, Möbel und Elektronikprodukte. Die UBS-Ökonomen schätzen deren Inflationsbeitrag auf 0,6 Prozentpunkte.

Ein reduziertes Angebot war aufgrund der Corona-Massnahmen auch bei Verpflegungs-, Übernachtungs- und Freizeitmöglichkeiten zu beobachten, was für steigende Preise gesorgt hat und knapp 0,3 Prozentpunkte zur Inflation beigetragen hat.

2. Warum ist der Preisanstieg hierzulande tiefer als in der Eurozone?

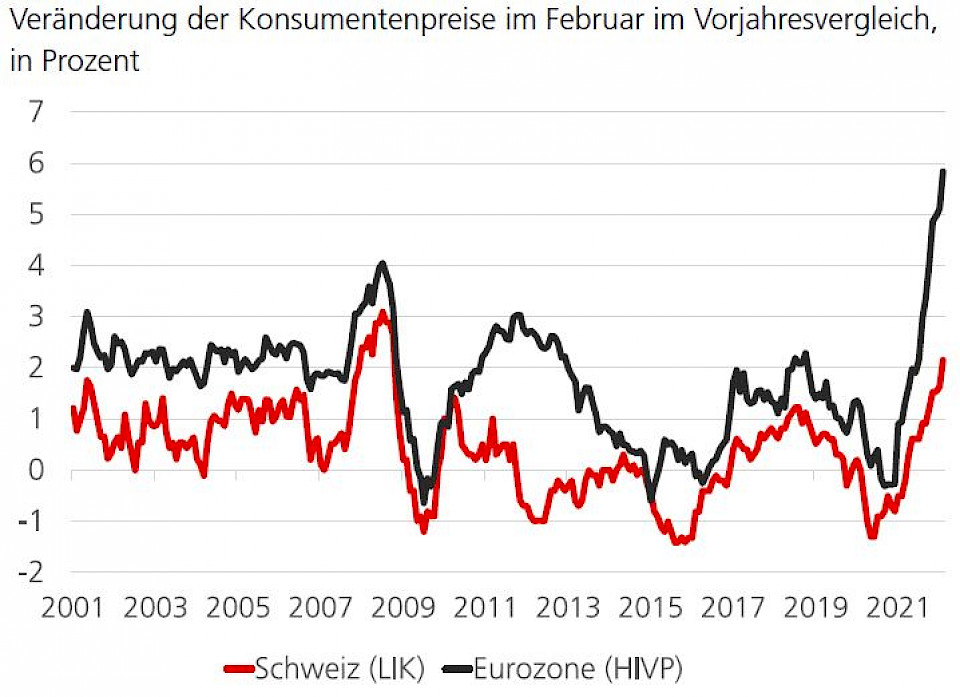

Verglichen mit der Eurozone ist der hiesige Inflationsanstieg von 2,2% moderat (siehe Abbildung). Die Schweiz berechnet die Inflation gemäss dem Landesindex der Konsumentenpreise (LIK). Die Eurozone verwendet hingegen den harmonisierten Verbraucherpreisindex (HVPI). Aber auch die Schweizer HVPI-Inflation zeigt nur eine moderate Inflation – so stieg der Schweizer-HVPI im Januar um "lediglich" 1,4% im Vorjahresvergleich (detaillierte Februar-Zahlen sind laut UBS noch nicht verfügbar).

Knapp 25% oder 0,9 Prozentpunkte des Inflationsunterschieds sind auf Unterschiede im Warenkorb der Schweiz und der Eurozone zurückzuführen. In der Eurozone machen Energie- und Nahrungsmittelausgaben rund 30% des Warenkorbs aus, in der Schweiz sind es nur rund 20%. Dafür wird hierzulande für die Komponenten Gesundheit und Wohnen, die in der Regel eine stabile oder gar rückläufige Preisdynamik ausweisen, mehr Geld ausgegeben als in der Eurozone.

Der weitaus grössere Teil der Divergenz stammt von unterschiedlichen Preisentwicklungen. Die Preise in der Eurozone stiegen insbesondere für Nahrungsmittel, Konsumgüter und Energie wesentlich stärker an als in der Schweiz, was knapp 60% oder 2 Prozentpunkte der Differenz erklärt. Der restliche Unterschied wird durch die Kombination beider Effekte erklärt, also der Verkettung von höheren Preisen mit höheren Gewichten. Von den einzelnen Kategorien erklärt Energie rund die Hälfte davon und damit den Grossteil der unterschiedlichen Inflationsentwicklung.

Preisanstieg deutlich stärker in der Eurozone

Quellen: Macrobond, UBS

3. Warum steigen die Energiepreise in der Eurozone stärker an als in der Schweiz?

Bis 2021 korrelierten die Energiepreise in der Eurozone stark mit denjenigen in der Schweiz. Im Januar stiegen die Preise für Energieträger im Vorjahresvergleich in der Eurozone jedoch um fast 30% an, während der Anstieg in der Schweiz "nur" 18% betrug. Die Divergenz ist auf eine unterschiedliche Entwicklung der Strompreise zurückzuführen. Die Elektrizitätspreise stiegen im Euroraum zuletzt auf knapp 30% im Vorjahresvergleich an, während der Anstieg in der Schweiz nur gut 2% betrug. Im Gegensatz zur Eurozone ist der Strommarkt für Kleinkunden in der Schweizer nicht liberalisiert und die Preise werden jeweils im September von der Eidgenössischen Elektrizitätskommission für das kommende Jahr fixiert. Dies hat zur Folge, dass in der Schweiz ein starker Anstieg der Marktstrompreise nicht rasch weitergegeben werden kann.

Im momentanen Umfeld spielt zudem der Strommix eine Rolle. So geht in der Eurozone im Schnitt über ein Drittel der Stromerzeugung auf fossile Energieträger wie Gas und Kohle zurück. In der Schweiz dürfte dieser Anteil weniger als 2% betragen. Die europäischen Elektrizitätspreise sind faktisch an die Gaspreisentwicklung gekoppelt, während die hiesigen Preise im regulierten Markt sehr stabil sind. Auf dem freien Markt sind die Schweizer Strompreise hingegen ebenfalls stark angestiegen. Im Winter importiert die Schweiz netto Strom und hängt damit an der Strompreisentwicklung der EU.

4. Wie entwickelt sich die Schweizer Inflation?

Die UBS-Ökonomen erwarten in ihrem Basisszenario, dass die Inflation in den kommenden Monaten hoch bleibt oder gar weiter ansteigt. Dies, weil die Folgen der russischen Invasion in der Ukraine den Ölpreis jüngst auf über 110 US-Dollar pro Fass ansteigen liess, was den Erdölbeitrag kurzfristig weiter steigen lassen wird.

Spätestens in der zweiten Jahreshälfte erwarten die UBS-Ökonomen aber, dass sich die Inflation graduell abflacht. Einerseits dürfte sich der Ölpreis mittelfristig auf einem tieferen Niveau um rund US-Dollar 100 stabilisieren, was zusammen mit wegfallenden Basiseffekten den Inflationsbeitrag von Erdölprodukten im Verlauf des Jahres verkleinern wird. Steigt der Ölpreis entgegen ihren Erwartungen auf über 120 US-Dollar im Jahresdurchschnitt, dürften die wegfallenden Basiseffekte überwogen werden und der Inflationsbeitrag konstant bleiben oder gar steigen.

Andererseits erwarten die UBS-Ökonomen, dass sich mit der Aufhebung der Corona-Massnahmen die Produktions- und Lieferketten in den kommenden Quartalen normalisieren und der Preisdruck nachlässt. Zudem dürfte die Sondernachfrage infolge der vollständigen Öffnung des Dienstleistungssektors abflauen.

In 2022 dürften die temporären Effekte wie Energie und Engpässe stärker ausfallen als angenommen, weshalb die UBS ihre Erwartungen für die Inflation von 1,3 auf 1,7% erhöhen. Im kommendem Jahr dürften sich wegfallende Basiseffekte verstärken und pandemiebedingte Preisanstiege weiter abflauen, die UBS erwartet weiterhin eine Inflation von 0,6% in 2023.

5. Was ist der Einfluss von Engpässen?

Sowohl die starke (Nachhol-)Nachfrage wie auch das begrenzte Angebot sind für die erschwerte Beschaffungssituation verantwortlich. Wie stark Engpässe ein Problem darstellen, zeigen die Subkomponenten der monatlichen Erhebungen des Einkaufsmanagerindex (PMI). Die Lieferfristen und die Einkaufspreise sind zusammen mit dem Auftragsbestand angestiegen, jedoch war der Anstieg der Lieferfristen und Einkaufspreise wesentlich ausgeprägter.

Jüngst sind die Lieferfristen und die Einkaufspreise gefallen, was auf nachlassende Probleme bei den Beschaffungen hindeutet. Mit der vollständigen Aufhebung der Massnahmen erwarten die UBS-Ökonomen, dass sich die Produktionsketten allmählich normalisieren und Lieferfristen sowie Einkaufspreise auf ihr langjähriges Niveau zurückgehen. Damit dürften sich auch die Preise von Autos, Möbel und Elektronikprodukten graduell normalisieren.

6. Ist die Inflation ein Problem für die SNB?

Die aktuelle Inflation von 2,2% befindet sich leicht über dem Zielband der Schweizerischen Nationalbank (SNB) von 0% bis 2%. Weil sich die Geldpolitik aber nur mit einer gewissen Verzögerung auf das hiesige Preisniveau auswirkt, ist für SNB die von ihr erwartete Inflation von grösserer Bedeutung.

Stabilisiert sich der Erdölpreis und treten keine starken Zweitrundeneffekte auf, dürften die Inflationsprognosen für die mittlere Frist in den nächsten Quartalen innerhalb des Zielbandes bleiben. Solange das der Fall ist, stellt die Inflation auch kein bedeutendes Problem für die SNB dar.

7. Was bedeutet der Krieg in der Ukraine für die Schweizer Inflation?

Die Ukraine-Invasion hat die Energiepreise weiter steigen lassen. Ein Sprung im Ölpreis könnte gar dafür sorgen, dass die Teuerung 2022 auf über 2% ansteigt und damit über das Zielband der SNB hinausschiesst. Laut dem UBS-Inflationsmodell müsste dazu der Preis für ein Fass der Sorte Brent in den kommenden Monaten von heute rund 110 auf 140 US-Dollar ansteigen und auf diesem Niveau verharren. Gleichzeitig dürfte für eine Inflation von über 2% auch bei den Gaspreisen keine Entspannung zu beobachten sein. Ein solches Szenario ist vor dem Hintergrund des Krieges in der Ukraine und den damit verbundenen Turbulenzen auf den Energiemärkten nicht auszuschliessen.

Weil funktionierende Energiemärkte sowohl für den Westen wie auch für Russland von zentraler Bedeutung und darum von den momentanen Sanktionsmassnahmen ausgenommen sind, ist ein weiterer starker Preisanstieg der Energieträger eher unwahrscheinlich. Ein Risiko stellt jedoch ein "Marktversagen" auf dem Öl- und Gasmarkt dar, weil bereits die Erwartung von möglichen Sanktionen zu einem Zusammenbruch der entsprechenden Märkte führen kann.

8. Würde ein neuer Rekord-Ölpreis die SNB zu einer Zinserhöhung zwingen?

Ein einmaliger Anstieg der Energiepreise würde die SNB kaum zu einer Änderung ihrer Geldpolitik bewegen. Zumal die Inflation mit dem Wegfall der Basiseffekte im kommenden Jahr wieder sinken würde.

Was die SNB zum Umdenken ihrer Geldpolitik zwingen würde, wäre eine starke Eigendynamik der Inflation wegen Zweitrundeneffekten. Dafür müsste der Preisanstieg breit abgestützt sein und die Löhne stark steigen. Zurzeit ist keine der beiden Bedingungen erfüllt.

Aktuell ist bei rund 30% der Produkte des Konsumentenpreisindex eine Teuerung von über 2% zu verzeichnen. Als die Inflationsrate 2008 das letzte Mal stark anstieg, war sie deutlich breiter abgestützt – rund 50% der Produkte verzeichneten damals eine Teuerung von über 2%.

9. Wie gefährlich sind Zweitrundeneffekte?

Unternehmen dürften wohl in den kommenden Monaten einen Teil ihrer gestiegenen Energiekosten an Konsumenten weitergeben und die Inflation damit etwas an Breite gewinnen. So haben bereits einige Detailhändler angekündigt, ihre Nahrungsmittelpreise zu erhöhen. Dass Zweitrundeneffekte aber zu einem starken Anstieg der Teuerung führen, erachten wir als unwahrscheinlich.

So hat sich die Energieabhängigkeit (Anteil der Energieausgaben am BIP) in den letzten 30 Jahren in der Schweiz mehr als halbiert. 2020 entsprachen die Energieausgaben noch lediglich 3% des Schweizer BIP. Für die Schweizer Unternehmer ist die Lohnentwicklung weitaus bedeutender. Gemäss der UBS-Lohumfrage vom Herbst 2021 dürften die Löhne in der Schweiz in diesem Jahr im Schnitt um 0,8% wachsen. Von der Lohnseite geht keine Inflationsgefahr aus. Die UBS-Ökonomen erwarten nur schwache Zweitrundeneffekte, was die Risiken einer anhaltenden Inflation tief hält.

10. Welche Indikatoren gilt es zu beobachten?

Energiepreise: Für die kurzfristige Inflationsdynamik wird der Verlauf des Ölpreises entscheidend sein. Damit der Inflationsbeitrag der Erdölprodukte 2022 fällt, darf der durchschnittliche Ölpreis in diesem Jahr nicht über 120 US-Dollar liegen. Neben dem Ölpreis wird auch die Entwicklung der Gaspreise eine Rolle für die Inflationsdynamik spielen. Ein erneuter Anstieg der Gaspreise könnte ebenfalls den Inflationsrückgang verzögern. In diesem Zusammenhang gilt die Aufmerksamkeit der Frage, inwieweit der Krieg in der Ukraine die russischen Energieexporte nach Europa einschränkt.

Engpässe: Ein Überblick über die angebotsbedingten Engpässe in der Schweiz geben die beiden Subkomponenten Lieferfristen und Einkaufspreise des Schweizer PMI. Der EURCHF-Wechselkurs hat eine wichtige Bedeutung für die Schweizer Inflation. Bei der Entwicklung des Krieges in der Ukraine ist deshalb auch der Einfluss auf den EURCHF zu beachten. Eine Aufwertung des Frankens wirkt disinflationär.

Zweitrundeneffekte: Die Breite der Inflation gibt einen Hinweis auf Inflationserwartungen der Unternehmen. Wenn mehr als die Hälfte aller Produkte einen Preisanstieg von über 2% verzeichnen, würden die UBS-Ökonomen das als Warnsignal werten.

UBS: Schweizer Pensionskassen erzielen Rendite von 4,35 Prozent seit Jahresbeginn

09.07.2026, 10:09 Uhr

Die Schweizer Pensionskassen haben den Juni mit einer soliden Performance abgeschlossen. Wie aus der aktuellen UBS-Studie «Pensionskassen-Performance» hervorgeht, erzielten die im UBS-Sample erfassten...

UBS-Immobilienfonds schiebt Rückzahlung von Anteilen erneut auf

02.07.2026, 21:13 Uhr

Der UBS (CH) Property Fund - Europe schiebt die Rückzahlung gekündigter Anteile weiter auf. Man halte am bestehenden Aufschub der per Mitte 2024 gekündigten Anteile fest und schiebe zusätzlich auch die...

UBS-CEO Sergio Ermotti am Point Zero Forum: Schweiz muss Wettbewerbsfähigkeit ins Zentrum stellen

24.06.2026, 13:36 Uhr

UBS-CEO Sergio Ermotti hat am zweiten Tag des Point Zero Forum in Zürich klar gemacht, dass die Schweiz ihre Stärken als Finanzplatz aktiv verteidigen muss – und den Ball im Regulierungsstreit dem Parlament...

UBS skizziert mögliche Neukonzeption des Schweizer Vorsorgesystems

24.06.2026, 10:46 Uhr

Das Schweizer Drei-Säulen-System steht vor strukturellen Herausforderungen. Mit einer neuen Studie legt UBS ein umfassendes Gedankenexperiment vor – von der kapitalgedeckten AHV bis zur obligatorischen...

UBS und Nethermind testen Compliance-Infrastruktur auf öffentlichem Ethereum-Netzwerk

23.06.2026, 10:17 Uhr

UBS und das Blockchain-Unternehmen Nethermind haben zwei gemeinsame Proof-of-Concept-Tests abgeschlossen, die zeigen, dass das öffentliche Ethereum-Netzwerk die operativen und regulatorischen Anforderungen...

«Lex UBS»: Nach den USA lockert nun auch UK Regelungen – Druck auf die Schweiz nimmt zu

22.06.2026, 07:39 Uhr

Einen Tag nach dem Lobbypaukenschlag der US-Verbände zieht London nach: Die Bank of England plant, die Kapitalanforderungen für den Handel von Investmentbanken deutlich abzuschwächen. USA, EU und UK bewegen sich...

Wall Street will weitere De-Regulierungen für Banken

19.06.2026, 09:33 Uhr

Die starken Lobbyorganisationen der US-Banken – ISDA, SIFMA und IIF – warnten am 18. Juni in einem gemeinsamen Schreiben, die vorliegenden FRTB-Vorschläge gefährdeten die Liquidität im US-Staatsanleihenmarkt....

UBS: Schweizer Pensionskassen mit starkem Mai

09.06.2026, 10:48 Uhr

Die Schweizer Pensionskassen haben im Mai 2026 deutlich an Schwung gewonnen. Nach Abzug von Gebühren erzielten die über 300 Vorsorgeeinrichtungen im UBS-Sample eine durchschnittliche Rendite von 1,58 Prozent.

Mit Income Investing zu planbaren Erträgen

Advertorial

Ein regelmässiger Einkommensstrom rückt in der Vermögensanlage wieder stärker in den Fokus. Laufende Erträge schaffen finanzielle Planbarkeit und können ein Portfolio gezielt ergänzen.

Nach einem aussergewöhnlich volatilen Jahresauftakt notiert Gold wieder bei rund 4'486 US-Dollar pro Unze. Die Mehrheit der grossen Investmenthäuser hält an ihren bullischen Prognosen fest – doch erste Stimmen...