01.07.2026, 09:25 Uhr

Swiss Life Asset Managers stuft Aktien nach der starken Rally der vergangenen Monate auf «neutral» herab. Derweil sorgt der neue Fed-Chef Kevin Warsh für neuen Schwung beim Dollar, während die Schweizerische...

2017 war das Jahr, in dem die Weltwirtschaft fast 10 Jahre nach Ausbruch der Krise von 2008 den Kopf endlich aus der Schlinge zog und die Deflationsgefahr gebannt wurde. Das laufende Jahr dürfte nun im Zeichen des unterdessen schier undenkbar Gewordenen stehen: dem Rückzug der Zentralbanken.

Die Musik spielt in LateinamerikaWir schätzen, dass sich der synchrone globale Aufschwung, der Mitte 2016 einsetzte, bis ins 2019 fortsetzt. In den Industriestaaten gestützt von Ausrüstungsinvestitionen, in der Eurozone zudem auch noch vom Konsum, da sich der Arbeitsmarkt in vielen Mitgliedsstaaten weiter erholt. In der Schweiz wirken die stärkste Frankenabwertung seit 1996 und die Erholung in Europa als Konjunkturprogramm. Der Euro dürfte zwischen CHF 1.16 und 1.22 schwanken. In den USA erwarten wir für 2018 2,6%, für die Eurozone 2% Wachstum des realen Bruttoinlandsprodukts. Für 2019 rechnen wir mit einer Abnahme der Dynamik, sie dürfte den Zenit noch in diesem Jahr überschreiten. Die USA befinden sich offiziell seit 2009 in der Expansion, einer der längsten überhaupt. In der Eurozone könnte sich der starke Euro dämpfend auf die Exporte auswirken. Der Konsum-Beitrag zum Wachstum wird an Momentum einbüssen, der Verbrauch nähert sich seinem Saturationspunkt. Bei aller Vorsicht liegen unsere Prognosen mit Ausnahme vom Vereinigten Königreich für alle Industrieländer über ihrem Wachstumspotenzial. In China und im übrigen Asien ausser in Indien sehen wir eine graduelle Wachstumsverlangsamung, während in Lateinamerika die Dynamik nochmals zulegt. Wir glauben, dass die Schwellenländer den Zinsanstieg in den USA und einen möglichen Abfluss von Liquidität besser verkraften können als etwa in 2013, da insbesondere ihre Zahlungsbilanzen an Widerstandskraft gewonnen haben.

Aufschwung steht auf eigenen Beinen!

Wir erwarten, dass das Goldilocks-Umfeld eine freundliche Konjunktur mit höchstens gemässigter Inflation anhält. Die Einkaufsmanagerindizes haben im Dezember nochmals Bestlaune der Chefeinkäufer signalisiert. Die Rekordwerte rund um den Globus zeigen nicht nur, dass der synchrone Aufschwung der Weltwirtschaft endgültig auch Nachzügler wie die Schweiz oder Italien erfasst hat. Sie legen auch nahe, dass der Schritt zum selbsttragenden Wachstum vollzogen ist. Erstmals seit Ausbruch der Krise scheint die globale Erholung genug robust, um ohne die Krücken der Geldpolitik weiterzugehen. Die EZB hat seit Januar die monatlichen Wertschriftenankäufe von 60 auf 30 Milliarden gesenkt, das Programm zum Abbau der rund USD 4500 Mrd. grossen Bilanz der US-Notenbank ist letzten Oktober angelaufen. Wir erwarten 2018 drei weitere Zinserhöhungen von der US-Notenbank. Die EZB dagegen wird die Zinsen unverändert belassen. Und vielmehr um eine Rhetorik bemüht sein, die den Euro nicht noch stärker werden lässt. Noch später wird die Schweizerische Nationalbank an ihren Sätzen schrauben.

Kommt die Inflation?

Dass die Teuerung bisher kaum vom Fleck kam, ist neben der fehlenden Zinswende eine der Anomalien dieses Aufschwungs. Sie wird uns auch 2018 noch ein Stück weit begleiten. Das Lohnwachstum sollte sich aber in Ländern, die bereits Vollbeschäftigung erreicht haben, beleben. In den USA liegt die Arbeitslosigkeit mit 4,1% unter dem Wert, der gewöhnlich als Schwellenwert für höhere Lohninflation gilt. In Deutschland haben sich die Kapazitätslücken schon länger geschlossen. Wir erwarten für die USA eine Teuerung von durchschnittlich 2,4%. Für 2019 gehen wir von lediglich 2,1% aus. Für die Eurozone sehen wir dagegen bis Ende 2019 Raten unter 1,5%. Das EZB-Inflationsziel von knapp unter 2% bleibt damit trotz robuster Konjunktur ausser Reichweite. Der stärkere Euro wird sich über tiefere Importpreise langsam in den Preisen und Produkten niederschlagen. In der Schweiz hat die Frankenabwertung die Jahresinflation im Dezember auf 0,8% getrieben, den höchsten Stand seit 2011. Die Basiseffekte sollten aber im ersten Halbjahr 2018 wieder zu tieferen Raten führen. Kein grosser Teuerungsdruck zu erwarten ist auch von den Rohstoffpreisen. Rohöl dürfte mit Durchbrechen der jüngsten 70-Dollar-Marke den Höhepunkt schon wieder hinter sich haben.

Nordkorea und italienische Wahlen

Auch 2018 bleibt politisch spannend. Selbst wenn das Säbelrasseln etwas leiser geworden ist, der Atomstreit mit Nordkorea bleibt eine geopolitische Grossbaustelle. Die Katalonien-Frage harrt einer Lösung, die Brexit-Verhandlungen kommen in die zweite Runde. In letzter Sekunde haben sich Regierung und Parlament in den USA darauf geeinigt, die Regierungsaktivitäten bis am 8. Februar wieder zu finanzieren. Dann wird sich zeigen, ob es zum nächsten "Shut-Down" kommt. In Deutschland haben die SPD-Delegierten an ihrem Parteitag zwar grünes Licht gegeben für Koalitionsgespräch mit der Union (CDU/CSU). Die Parteibasis stimmt indes erst im März ab. Die Aufmerksamkeit der Märkte gilt aber vor allem den Wahlen in Italien am 4. März. Euroskeptische und Anti-Establishment-Parteien vereinen in Umfragen fast 50% der Stimmen auf sich.

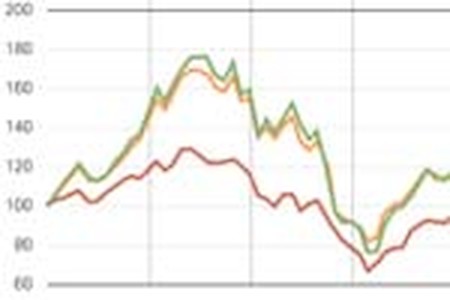

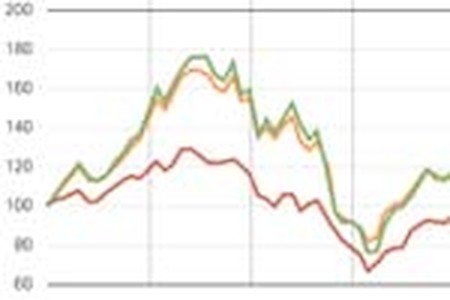

Swiss Life Funds (LUX) Bond Emerging Markets Corporates Short Term

Unser diversifiziertes Portfolio aus Unternehmensanleihen mit kurzen Laufzeiten bietet einen konservativen Einstieg in die renditestarken Emerging Markets. Corporates in Hartwährung aus Schwellenländern bieten gerade in kurzen Laufzeiten attraktive Renditen und sind weniger sensitiv gegenüber Risk-off-Phasen als Anleihen in Lokalwährung. Um die Ertragskraft zusätzlich zu steigern, investiert der Fonds zu maximal 10% in High Yield wobei wir auch hier eine konservative Strategie fahren: Der Bond muss mindestens mit BB bewertet sein. Kurze Laufzeiten senken das Zinsänderungsrisiko und erlauben es, mehr Positionen bis zur Rückzahlung zu halten, was die Handelskosten und Volatilität senkt.

| Lancierung: | 29.09.2017 |

| Domizil: | Luxemburg |

| Basiswährung: | USD |

| Management Fee: | 0,45% |

| Valorennummer: | 38243901 |

| ISIN-Nummer: | LU1681198799 |

| Fondsmanager: | Rishabh Tiwari |

Weitere Fondsinformationen von Swiss Fund Data

Swiss Life Funds (LUX) Bond Emerging Markets Corporates Short Term CHF auf einen Blick:

Lancierung:

29.09.2017

Domizil:

Luxemburg

Basiswährung:

CHF

Management Fee:

0,15%

Valorennummer:

38243910

ISIN-Nummer:

LU1681199094

Fondsmanager:

Rishabh Tiwari

Weitere Fondsinformationen von Swiss Fund Data

Rechtliche Hinweise

Die hier wiedergegebenen Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräusserung von Anlagefondsanteile, sondern lediglich eine zusammenfassende Kurzdarstellung wesentlicher Merkmale des Anlagefonds dar. Die vollständigen Angaben zu dem Anlagefonds sind dem Prospekt mit integriertem Fondsvertrag in Verbindung mit dem jeweiligen Jahresbericht und Halbjahresbericht, sowie den wesentlichen Informationen für die Anleger und Anlegerinnen (KIID) zu entnehmen. Diese Unterlagen stellen die allein rechtlich massgebliche Grundlage für einen Erwerb der Anteile dar. Sie können kostenlos in elektronischer oder gedruckter Form in deutscher Sprache bei der Fondsleitung bzw. beim Vertreter, Swiss Life Asset Management AG, General-Guisan-Quai 40, 8002 Zürich (Zahlstelle: UBS Switzerland AG, Bahnhofstrasse 45, 8001 Zürich), bezogen werden. Die Rendite und der Wert der Fondsanteile können fallen oder steigen und es kann zu einem vollständigen Verlust des eingesetzten Kapitals kommen. Die historische Performance stellt keinen Indikator für die laufende oder zukünftige Performance dar. Die Performancedaten lassen die bei der Ausgabe und Rücknahme der Anteile erhobenen Kommissionen und Kosten unberücksichtigt. Die Anlagefonds von Swiss Life dürfen weder innerhalb der USA noch an oder für Rechnung von US-Staatsbürgern oder in den USA ansässigen US-Personen zum Kauf angeboten oder an diese verkauft werden. Weitere Informationen auf www.swisslife-am.com