04.03.2026, 09:09 Uhr

Die Schweizer Vorsorgeeinrichtungen haben den Februar 2026 mit Glanz abgeschlossen: Eine durchschnittliche Monatsrendite von 1,3 Prozent trieb den Deckungsgrad privatrechtlicher Kassen auf 122 Prozent, und damit ist...

Trotz Pandemie haben die Schweizer Pensionskassen 2020 eine gute Performance erzielt. Die Umverteilung von den Aktiven zu den Rentnern hat sich verlangsamt, bleibt aber bestehen. Wie die Pensionskassenstudie von Swisscanto zudem zeigt, haben 25% der Kassen ESG-Kriterien eingeführt, aber nur 4% ein CO2-Reduktionsziel.

Schweizer Pensionskassen verwalten für ihre Versicherten in der zweiten Säule ein Vermögen von über 1000 Mrd. CHF. Durch ihre Anlageentscheide beeinflussen sie auch das Klima. In ihrer 21. Ausgabe hat die Swisscanto Pensionskassenstudie die Umfrage deshalb erstmals um einen ausführlichen Fragenkatalog zu Umweltstandards, sozialen Kriterien und solchen für korrekte Unternehmensführung (ESG) ergänzt. Die Ergebnisse zeigen, dass der weltweite Trend zu nachhaltigem Anlegen die Pensionskassen definitiv erfasst hat, dass aber ausgerechnet beim Megathema Klima noch erheblicher Nachholbedarf besteht.

Gemäss Umfrage haben 25% der 514 befragten Pensionskassen bereits ESG-Kriterien in ihrem Anlagereglement eingeführt, während es 2015 nur 8% waren. Weitere 9% der Kassen werden dies im Verlauf der nächsten drei Jahre einführen. Bei einem Viertel wird ein solcher Passus diskutiert, ohne dass schon über eine Einführung entschieden wurde.

Grosse Pensionskassen mit mehr als 500 Mio. CHF verwalteten Vermögen haben laut der Studie einen Vorsprung: Bereits 44% haben ESG-Kriterien eingeführt, während es bei kleinen Kassen lediglich 14% sind. Dass die Mehrheit der Kleinen beim Nachhaltigkeitstrend Aufholbedarf hat, zeigt sich auch beim Anwenden von Ausschlusskriterien bezüglich Branchen, Unternehmen oder Ländern: Während 64% der Grossen solche eingeführt haben, sind es erst 29% der Kleinen.

Bei Klimamassnahmen und CO2-Reduktionszielen setzen im Schnitt nur 17% der Vorsorgewerke auf die Messung von CO2 in ihrem Portfolio (Grosse: 32%; Kleine: 7%). Weitere 6% überlegen sich eine Messung einzuführen. Schlecht sieht es bei konkreten Reduktionszielen aus: Lediglich 4% der Kassen haben bereits ein solches Ziel eingeführt (Grosse: 8%; Kleine: 1%) und nur 11% denken darüber nach (Grosse: 17%; Kleine: 6%).

Die Studie zeigt, dass nachhaltiges Anlegen als dritte Dimension neben Rendite und Risiko immer wichtiger wird. Neue Regulationen auf nationaler und internationaler Ebene, die für zusätzliche Transparenz und Vergleichbarkeit sorgen, verleihen einen weiteren Schub. "Klimarisiken sind Anlagerisiken, da Firmen mit CO2-intensiven Geschäftsmodellen Wertverluste drohen", sagt Iwan Deplazes, Leiter Asset Management Swisscanto Invest der Zürcher Kantonalbank. In der Transformation zu einer klimafreundlichen Wirtschaft werde sich niemand mehr solche Anlagen leisten können.

Die rasche Erholung nach dem Börsen-Taucher im Frühjahr hat doch noch für eine solide Anlageperformance gesorgt: Die durchschnittliche Rendite liegt bei 3,97% (2019: 10,85%). Es zeigen sich aber enorme Unterschiede zwischen der besten Kasse mit 12,30% und der schlechtesten mit -6,50%. Je grösser und professioneller die Kassen, desto besser schneiden sie ab: Jene mit einer Grösse über 500 Mio. CHF erzielen mit 4,02% eine höhere Rendite als kleine Kassen mit 3,90%. Dies zeigt sich gemäss der Studie auch langfristig: Über die letzten zehn Jahre performten Grosse mit durchschnittlich 4,57% pro Jahr besser als Kleine mit 4,27%.

Im anhaltenden Tiefzinsumfeld setzen sich bezüglich Anlagekategorien die Trends der Vorjahre fort: So steigt einerseits der Aktienanteil mit 32,7% auf ein Rekordhoch, während Obligationen mit 28,9% auf ein Rekordtief sinken. Innert eines Jahrzehnts ist der Obligationenanteil in den Portfolios um 22% gesunken, während der Aktienanteil um 26% und der Immobilienanteil um 18% zugelegt haben. Hier fällt laut den Studienautoren auf, dass sich erhöhte Immobilienrisiken vor allem bei kleineren Kassen konzentrieren: Betrachte man den Zehntel mit der grössten Immobilienquote, seien diese mit einem verwalteten Vermögen von 500 Mio. CHF im Schnitt nur ein Drittel so gross wie der Durchschnitt. Diese Vorsorgewerke legen 41,7% ihrer Anlagen in Immobilien an, während es bei allen Vorsorgeeinrichtungen nur 24,4% sind.

Dass Aktien Obligationen als Kernanlagen ersetzt haben, zahle sich aus, wie ein Blick auf die 10% der Kassen mit der höchsten Performance zeige: Hierbei handelt es sich um überdurchschnittlich grosse Kassen, die mit 39,5% auch einen deutlich höheren Aktienanteil aufweisen. Ihre Performance über die letzten fünf Jahre liegt mit 6,0% weit über dem Schnitt von 4,6%. Hingegen nur 3,2% Rendite erzielt der Zehntel der schlechtesten Kassen. Diese zeichnen sich durch einen deutlich höheren Obligationenanteil von 32,8% aus. Den Renditeunterschied mache aber 2020 nicht der höhere Aktienanteil an sich aus, sondern die stärkere Auslandsallokation, sagt Deplazes.

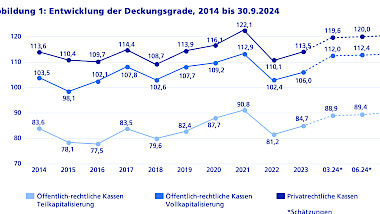

Insgesamt gesehen sind Schweizer Pensionskassen laut den Studienautoren so gesund wie lange nicht mehr. Dank den guten Renditen können sie ihre finanzielle Stabilität verbessern und die Reserven erhöhen. So ist der Deckungsgrad der Kassen auf den höchsten Stand der letzten zehn Jahre gestiegen. Dank der guten Performance stehen den Kassen mehr Mittel zur Verfügung, die viele dazu nutzen, um ihre Wertschwankungsreserven zum Teil substanziell zu erhöhen. So haben bereits 69% aller Kassen ihre Ziel- Wertschwankungsreserven zu mindestens drei Viertel geäufnet (gegenüber 63% im Vorjahr).

Die Umwandlungssätze sind auch 2021 weiter gesunken. So beträgt der durchschnittliche Umwandlungssatz bei Frauen beim Rentenantritt mit 64 Jahren 5,46% und bei Männern mit 65 Jahren 5,52%. Die Umwandlungssätze liegen schon heute grösstenteils unter 6% und damit unter der Zielgrösse, die der Bundesrat für die aktuelle BVG-Revision als Mindestumwandlungssatz vorsieht. Das zeigt, wie überfällig die Anpassungen der gesetzlichen Rahmenbedingungen sind. Die aktuell diskutierte Senkung dürfte kaum die letzte sein, so die Studienautoren. Denn mit Blick in die Zukunft rechneten die meisten Vorsorgewerke aufgrund der steigenden Lebenserwartung, den tiefen Zinsen und dem begrenzten versicherungstechnischen Spielraum mit weiteren Senkungen beim Umwandlungssatz. Für das Jahr 2025 rechneten sie noch mit einem durchschnittlichen Umwandlungssatz von rund 5,3%.

Weiter falle auf, dass knapp zwei Drittel der öffentlich-rechtlichen Kassen das in der politischen Debatte diskutierte Rentenalter 65 für Frauen in ihren Reglementen bereits vorweggenommen haben – bei den privatrechtlichen sei es hingegen nur ein Drittel.

Die solide Anlageperformance erlaubt den Pensionskassen 2020 im Durchschnitt eine Verzinsung der Guthaben der Aktivversicherten von 2,03% (2019: 2,64%), was erneut klar über der Zinsgutschrift auf dem Rentnerkapital liegt. Innerhalb der Kassen zeigt sich dabei eine beträchtliche Bandbreite: Während die Einrichtungen privater Arbeitgeber im Durchschnitt 2,17% anrechnen, liegt der Satz bei den Sammel- und Gemeinschaftseinrichtungen öffentlicher Arbeitgeber nur bei 1,48%. Vorsorgeeinrichtungen mit voll geäufneten Wertschwankungsreserven können eine höhere Verzinsung gewähren (2,29%) als solche, die weiter Reserven bilden müssen (1,84%).

"Erfreulicherweise konnten die Schweizer Vorsorgewerke 2020 die Umverteilung von Aktiven zu Rentnern reduzieren, weil sich die Verzinsungsdifferenz zugunsten der Aktiven entwickelt hat. Der Preis dafür sind allerdings tiefere Umwandlungssätze", sagt Heini Dändliker, Leiter Key Account Management Firmenkunden bei der Zürcher Kantonalbank. Weiterhin eine tendenziell höhere Umverteilung nehmen hingegen Sammelstiftungen in Kauf: Sie weisen gegenüber privatrechtlichen Kassen tendenziell höhere technische Zins- und Umwandlungssätze aus. Zudem schreiben sie auf den Altersguthaben weniger Zinsen gut.