17.06.2025, 11:50 Uhr

Die ausufernde Staatsverschuldung der USA lastet schwer über dem Markt für amerikanische Staatsanleihen und dem Dollar. Thomas Stucki, CIO der St. Galler Kantonalbank, sieht die US-Währung noch unter 80 Rappen...

«An Aktien führt kein Weg vorbei», war eine (richtige) These der St. Galler Kantonalbank für 2024. Das Motiv werde im neuen Jahr noch stärker sein, sagt Anlagechef Thomas Stucki. Weiter sinkende Zinsen stehen Obligationen im Weg, während Aktien im Tiefzinsumfeld attraktiv bleiben.

Nachdem die Inflationsraten in den Zielbereich der Notenbanken gesunken sind, setze sich der Zinssenkungszyklus im neuen Jahr fort, erklärt CIO Thomas Stucki am traditionellen Anlageausblick der St. Galler Kantonalbank. Die in manchen Medien geäusserte Erwartung einer Wiederbelebung der Inflation aufgrund der aggressiven Handelspolitik des neuen US-Präsidenten Donald Trump relativiert er. Die von Trump gleichzeitig angekündigten Deregulierungen und Steuersenkungen für Unternehmen würden den Teuerungsimpuls von höheren Zöllen, wenn nicht kompensieren, so doch deutlich dämpfen.

Mit einem geschätzten BIP-Wachstum von 2,3% (im Vorjahr 2,5%) im kommenden Jahr bleiben die USA ein starker Wachstumsmotor, «und eine robuste US-Wirtschaft ist eine gute Basis für die Finanzmärkte», fährt Stucki fort. Für die Eurozone, wo Deutschland in einer Rezession steckt und auch Frankreich schwächelt, rechnet die SGKB immerhin mit einem Wachstum von 1,3% nach 0,7% in diesem Jahr. Woher kommt die doch auffällig prognostizierte Steigerung?

Von Deutschland seien keine positiven Impulse zu erwarten, auch wenn eine voraussichtlich neue Regierung wirtschaftsfreundlicher agieren werde, sagt der CIO. Die Antwort auf die Frage sei Spanien. Oft unterschätzt, setzte sich die spanische Wirtschaft gegenwärtig ausgezeichnet in Szene und gebe Impulse für den ganzen Kontinent.

Die Schweiz profitiere von einer soliden Binnenkonjunktur, sei jedoch zweigeteilt. So sei die Bautätigkeit rege und auch der Tourismus gut unterwegs. Hingegen leide die Industrie unter den Problemen in Deutschland.

Noch sei die Investitionstätigkeitverhalten, stellt Stucki fest. Die Konjunktur lebe vom Konsum. Gleichwohl erwartet die SGKB eine leichte Zunahme des BIP-Wachstums in der Schweiz von 1,3% in diesem auf 1,5% im nächsten Jahr.

Zurück zu den Zinsen: In der Schweiz werde die bislang hartnäckige Inlandteuerung von knapp 2% sinken, wenn die Mietzinserhöhungen von diesem Frühjahr aus der Berechnung fallen, erläutert Stucki. Das gewährt der Nationalbank Spielraum für weitere Zinsreduktionen, zumal fast alles darauf hindeute, dass der Franken stark bleibe.

«Von der SNB erwarten wir noch zwei Zinssenkungen, eine im Dezember und eine im nächsten Frühjahr». In den USA und in der Eurozone geht die St. Galler KB von noch je fünf Zinsverbilligungen aus.

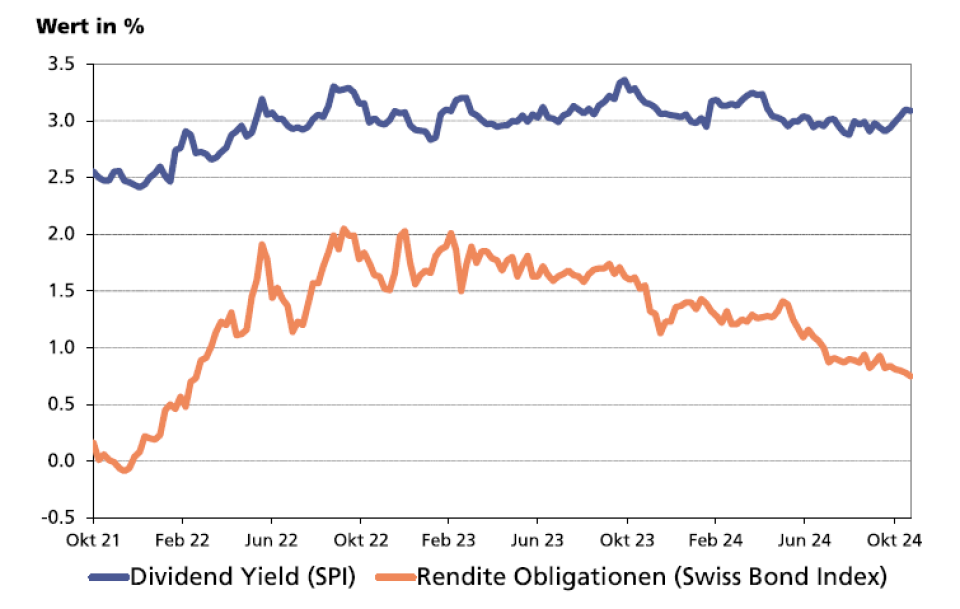

Was daraus für die Anlagestrategie folgt, fällt unter das Schlagwort TINA, There is no Alternative. Der Fokus liegt auf Aktien, denen es im Tiefzinsumfeld an gewichtiger Konkurrenz fehlt. Mit Leitzinsen von 0,5% (aktuell 1,0%) ab nächstem Frühling, wie vom Markt erwartet, haben es Obligationen schwer, im Portfolio zu bestehen (vgl. Chart).

Für eine reale Rendite sollen ausser alternative Anlagen Aktien sorgen. Auf rund 5% veranschlagt die SGKB die durchschnittliche Aktienkurssteigerung im neuen Jahr. Und nochmals fast so viel kommen von den Dividenden. Das lasse auf ein respektables, «normales Aktienjahr schliessen», sagt CIO Stucki.

Die Dividendenrendite von Schweizer Aktien beträgt im Schnitt 3%. Sie sollten selbst bei mässigem Wirtschaftsverlauf stabil bleiben, während die Zinszahlungen auf den Obligationen zurückgehen. Die Renditeschere öffnet sich damit noch mehr und verleiht den Dividendenwerten Schub.

Das SGKB-Portfolio Privatkunden (Basis: Ausgewogen CHF) zum Jahreswechsel sieht wie folgt aus: 3% Liquidität, 37% Obligationen, 55% Aktien – schwergewichtig Schweiz, für Stucki ein «gutes Abbild der Weltkonjunktur», und USA – plus 5% Gold, aus Sicherheitsgründen, so das Argument.

Keine Kundenpräsentation vergehe ohne eine Frage zum Bitcoin, resümiert Stucki. Kursfantasie spricht er der Kryptowährung durchaus zu. Für viele Investoren, vorab Institutionelle, ist der Bitcoin durch die Zulassung von ETF in den USA salonfähig geworden. Auch in der Schweiz würden sich Pensionskassen für das Thema interessieren, auch wenn sie nicht noch nicht ernsthaft als Käufer in Erscheinung treten würden.

Aber die Volatilität von Kryptowährungen bleibt gross, ist unisono das Credo am Markt. Kryptowährungen würden ein Spekulationsobjekt bleiben, urteilt Stucki. Sie sollten nicht Teil einer strategischen Asset Allocation sein.