12.02.2026, 09:35 Uhr

Der britische Vermögensverwalter Schroders wird für 9,9 Milliarden Pfund (entspricht laut Reuters 13,5 Milliarden US-Dollar) vom US-amerikanischen Asset-Manager Nuveen übernommen.

Nachhaltige Finanzregulierung entwickelt sich mit schwindelerregender Geschwindigkeit weiter. Anastasia Petraki von Schroders gibt einen Überblick der aktuellen Lage weltweit.

Politische Entscheidungsträger haben gemäss Anastasia Petraki, Leiterin Policy Research bei Schroders, eine lange To-Do-Liste, konzentrieren sich jedoch ausnahmslos auf drei Bereiche. Zum einen auf Unternehmensangaben, um sicherzustellen, dass die Anleger über die notwendigen Informationen zur Kapitalallokation verfügen. Zum anderen auf Angaben zu Anlageprodukten, damit offensichtlich ist, welche Produkte mit grösserer Wahrscheinlichkeit Kapital für nachhaltige Aktivitäten oder Aktivitäten, die den Weg zur Nachhaltigkeit ebnen können, bereitstellen. Und zu guter Letzt auf Taxonomien, damit die Märkte ein gemeinsames Verständnis davon haben, was "nachhaltig» ist.

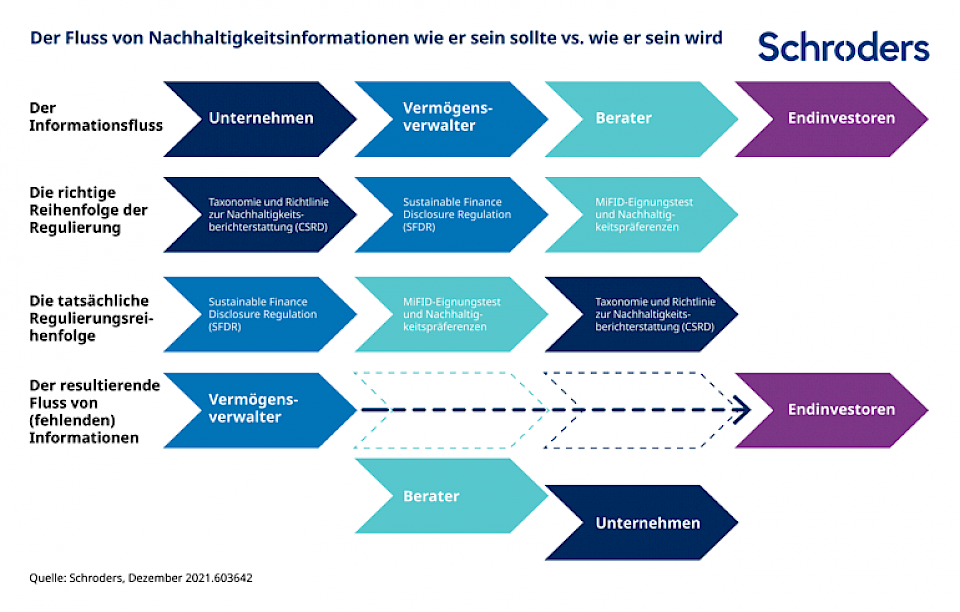

Die Europäische Union erhält gemäss Petraki die meiste Aufmerksamkeit, da sie die erste Region ist, die einen nachhaltigen Finanzplan entwickelte, der weitgehend auf Offenlegung und Berichterstattung basiert. Es gebe eine EU-Taxonomie, um zu definieren, welche Aktivitäten als nachhaltig gelten. "Damit berichten Unternehmen über die Nachhaltigkeit ihrer Aktivitäten gemäss der Nachhaltigkeitsberichterstattung. Vermögensverwalter nutzen diese Informationen, um über die Nachhaltigkeit ihrer Produkte gemäss der Offenlegungsverordnung zu berichten. Finanzberater verwenden diese Informationen dann für ihre Gespräche mit Endinvestoren, um deren 'Nachhaltigkeitspräferenzen‘ gemäss dem MiFID-Eignungstest zu ermitteln", erläutert die Research-Expertin.

Leider habe sich die EU-Taxonomie aus verschiedenen Gründen verzögert. Einer der Gründe sei eine hitzige Debatte zwischen den Mitgliedstaaten darüber, ob Kernenergie und Gas als umweltverträgliche Aktivitäten eingestuft werden. Die Unternehmensberichterstattung werde nicht vor 2023 in Kraft treten. Auch die technischen Details, wie Vermögensverwalter über die Nachhaltigkeit ihrer Produkte berichten, würden erst ab 2023 gelten.

Ab Januar 2022 seien Vermögensverwalter jedoch noch verpflichtet eine Zahl für die Ausrichtung ihrer Produkte an einer unvollständigen EU-Taxonomie anzugeben, indem sie Daten zur Ausrichtung der Unternehmenstaxonomie verwenden, die nicht vorhanden seien. Und ab August 2022 sollten Berater die Präferenzen ihrer Kunden anhand der von Vermögensverwaltern gemeldeten Informationen beurteilen, die entweder auf unvollständigen oder vollständig fehlenden Daten basieren.

Eine weitere interessante Komplikation sei, dass einige EU-Mitgliedstaaten ihren eigenen Akzent setzen oder zusätzliche Regeln festlegen. Dies sei in Frankreich, Deutschland, Belgien und Spanien der Fall und es bestehe die Möglichkeit, dass andere Länder diesem Beispiel folgen könnten.

Dies ergebe sich teilweise aus dem Bemühen, die EU-Vorschriften so auszulegen, dass die Aufsicht angesichts der anhaltenden Verzögerungen und des anhaltenden Mangels an Klarheit einfacher werde. Einiges davon ergebe sich durch den Versuch, ihre jeweiligen Inlandsmärkte von anderen Märkten abzusetzen und möglicherweise zu schützen. Dies führe wahrscheinlich zu einer Marktfragmentierung, die die EU-Vorschriften zu verhindern versuchen.

Grossbritannien habe inzwischen die verpflichtende Berichterstattung gemäss der Task Force on Climate-related Financial Disclosures (TCFD) unternehmens- und finanzdienstleistungsübergreifend eingeführt. Anhand der TCFD könne der Markt sehen, wo der meiste Kohlenstoff emittiert werde und entsprechend Kapital zuteilen. Die Nachhaltigkeit gehe jedoch über den Klimawandel hinaus. Deshalb habe die britische Regulierungsbehörde auch Pläne für Sustainability Disclosure Requirements (SDR) vorgestellt, die die TCFD-Berichterstattung um noch nicht definierte Nachhaltigkeitsfaktoren erweitern werden.

Die USA haben laut Anastasia Petraki mit der Biden-Administration einen ziemlich radikalen Richtungswechsel vollzogen. Die neue Politik konzentriere sich hauptsächlich auf den Klimawandel. Das Ergebnis der Überprüfung der Vorschriften des US-Arbeitsministeriums, die im Januar 2021 unter der vorherigen Regierung durchgeführt wurden, werde mit Spannung erwartet. In der Praxis erschwerten diese es privaten Pensionskassen, in Strategien mit Nachhaltigkeitsbezug zu investieren und über Beschlüsse zu Umwelt- und Sozialfragen abzustimmen.

"Unter der neuen Regierung im März 2021 kündigte das Arbeitsministerium an, dass es die Regeln nicht durchsetzen und stattdessen die Interessenträger konsultieren würde", so die Schroders Expertin. Dies habe zu neuen Vorschlägen geführt, die im Oktober 2021 veröffentlicht wurden und die anerkennen, dass Treuhänder Nachhaltigkeitsfaktoren bei der Bewertung von Anlagemöglichkeiten und bei Entscheidungen zur Stimmrechtsvertretung berücksichtigen können. Das Endergebnis werde in den ersten Monaten des Jahres 2022 erwartet und könnte, wenn es dem Vorschlag ähnelt, grosses Kapital für nachhaltige Investitionen freisetzen.

Die Märkte in Asien seien auch nicht untätig gewesen. Auch wenn die Gefahr einer zu starken Vereinfachung bestehe, betrafen die meisten der jüngsten regulatorischen Entwicklungen die Verbesserung der Corporate-Governance-Standards und der Unternehmensberichterstattung.

China beispielsweise habe mit der EU an einer "gemeinsamen Taxonomie» gearbeitet, die über die International Platform on Sustainable Finance (IPSF) ins Leben gerufen wurde. Dies sei keine Taxonomie an sich, sondern ein Werkzeug, das die grünen Taxonomien der EU und Chinas effektiv vergleiche und in die andere übersetze. Dieses Werkzeug befinde sich noch in der Entwicklung, aber wenn es funktioniere, könnte es sehr nützlich für Anleger sein, die weltweit investieren.

Bei nachhaltigen Finanzen in Australien gehe es weniger um Offenlegungen und mehr um das Management des Klimawandels. Die meisten der jüngsten Regulierungsaktivitäten gebe es in Form von Leitlinien für Banken, Versicherungen und Pensionsfonds zum Umgang mit klimabezogenen Risiken und Chancen. Dabei gehe es vor allem darum, ob sich Ereignisse im Zusammenhang mit dem Klimawandel als finanzielle Risiken manifestieren können, beispielsweise die Überlastung von Versicherungsunternehmen mit Ansprüchen aus Extremwetter-Sachschäden. Wenn dies geschiehe, könne dies für Versicherungsunternehmen problematisch werden, was dann auf andere Finanzmarktteilnehmer übergreifen und die Märkte insgesamt destabilisieren könnte.

Es gebe positive Aussichten, was die Unternehmensberichterstattung betreffe. Bei der Einführung des International Sustainability Standards Board (ISSB) gehe es nämlich genau darum, einen globalen Unternehmensberichterstattungsstandard für Nachhaltigkeitskennzahlen zu schaffen. Der Zeitpunkt für die Bereitstellung dieser Standards sei etwas ungewiss, aber Petraki bleibt sehr hoffnungsvoll, da nationale Regulierungsbehörden, beispielsweise in Grossbritannien, bereits signalisiert haben, dass sie ihre Übernahme beabsichtigen.

Gemeinsame Standards für Anlageprodukte seien weniger wahrscheinlich. Einige Details des neuen britischen Rahmenwerks unterscheiden sich gemäss der Expertin bereits vom EU-Ansatz. Es sei somit nicht verwunderlich, wenn die Unterschiede zu weiter entfernten Märkten noch grösser ausfallen würden. Allerdings bemühen sich internationale Regulierungsbehörden wie die Internationale Organisation der Wertpapieraufsichtsbehörden (IOSCO) um eine gewisse Kohärenz in der Vorgehensweise der nationalen Regulierungsbehörden. "Solange also keine international anerkannten Standards vorliegen, werden wir auf ein Flickwerk unterschiedlicher Rahmenbedingungen angewiesen sein, die in jeder Region entwickelt wurden", so Petraki.