19.02.2026, 12:01 Uhr

Der Nordea 1 – Active Rates Opportunities Fund hat die Marke von einer Milliarde Euro an verwaltetem Vermögen überschritten, wie Nordea Asset Management am Mittwoch mitteilte. Der Meilenstein kommt zu einem...

Der risikoärmere Teil des Marktes stellt seit 2008 eine Herausforderung für Investitionen dar. Da die Zentralbanken die Zinsen auf Null oder sogar in den negativen Bereich senkten, hatten Anleger Schwierigkeiten, Renditen aus risikoärmeren Produkten zu erzielen. «Das hat sich seit dem Jahr 2022 geändert», schreibt Fabio Angelini, Senior Investment Specialist bei Nordea Asset Management.

In den letzten 18 Monaten hat die EZB ihren Einlagensatz zehn Mal angehoben, von minus 0,5 Prozent auf 4,5 Prozent. Andere Zentralbanken sind dem gleichen Muster gefolgt, und dies hat sich auf die Anleiherenditen und die Angebote der Banken ausgewirkt. Während viele Hypothekarkreditnehmer inzwischen unter erheblichem Druck stehen und entweder bereits höhere Zinsen zahlen oder voller Angst dem Ende ihrer Zinsfestschreibung entgegensehen, können Anleger mit Liquidität «endlich positive Zinssätze für ihre Spareinlagen oder Bestände in Geldmarktfonds, Staatsanleihen und Treasury Bonds erzielen», schreibt der Experte.

Viele Anleger sind in dieser Zeit auf Cash umgestiegen. Dies war sowohl auf die Turbulenzen an den Aktien- und Anleihemärkten als auch auf die Möglichkeit höherer Zinsrenditen bei sehr geringem Risiko zurückzuführen. Und Barmittel hätten ihnen gute Dienste geleistet.

Aber ist Cash im Jahr 2024 immer noch der einzige Ort, an dem man aktiv sein sollte? Die stufenweise Anpassung der Zinsen in den letzten 18 Monaten ist einmalig. «Wir haben die sehr niedrigen Zinssätze nach der Finanzkrise hinter uns gelassen, und niemand rechnet damit, dass die Zentralbanken in absehbarer Zeit wieder auf solche Niveaus zurückkehren werden. Ebenso unwahrscheinlich erscheint die Aussicht auf kurzfristig deutlich höhere Zinsen», schreibt Angelini.

Unklar sei jedoch, wie lange die Zinsen auf ihrem aktuellen Niveau bleiben, wenn die Inflation sinkt und das Wirtschaftswachstum nachlässt, und wann mit einem Rückgang der Zinsen zu rechnen sei. Die Herausforderung für Anleger bestehe nun darin, ihre Vermögenswerte so zu positionieren, dass sie durch die verschiedenen potenziellen Ergebnisse die Rendite optimieren können.

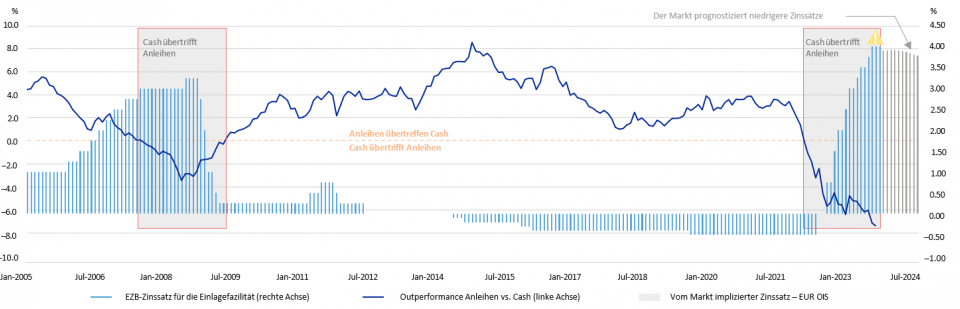

Die folgende Grafik zeigt, dass Cash zum letzten Mal in den Jahren 2007 und 2009 besser abgeschnitten hat als Anleihen. Sie verdeutlicht auch, dass sich die Wertentwicklung von Anleihen im Vergleich zu Barmitteln genau, um den Höhepunkt der Zinssätze herum zu verbessern begann. Die Erfahrung zeigt, dass sich die Märkte sehr schnell bewegen. Anleger, die mit der Umschichtung ihrer Barbestände warten, bis die sinkenden Zinssätze ihnen zu schaden beginnen, könnten sich in der Situation wiederfinden, Anleihen zu deutlich höheren Preisen zu kaufen.

Quelle: Bloomberg. Stand: 30.12.2023. Rechte Achse = der offizielle Zinssatz für die Einlagenfazilität der EZB. Linke Achse = Die rollierende 3-Jahres- Überschussrendite des Bloomberg EuroAgg Total Return Index Value Unhedged EUR gegenüber dem Euribor 3M. Die schattierten Bereiche zeigen den Zeitraum, in dem Cash besser abgeschnitten hat als Anleihen.

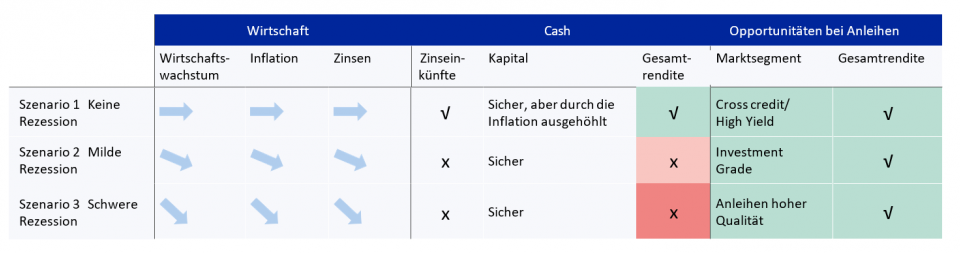

Nach den jüngsten Zentralbanksitzungen wurde dem Markt der Eindruck vermittelt, dass wir den Höhepunkt des Zinserhöhungszyklus erreichen. Anleger müssen darüber nachdenken, wie sie ihre Portfolios am besten für die nächsten Schritte positionieren, auch wenn der Zeitpunkt möglicher Zinssenkungen noch sehr ungewiss ist. In diesem Zusammenhang seien drei mögliche Szenarien zu erwägen.

Das erste Szenario geht davon aus, dass das Wirtschaftswachstum positiv bleibt und sowohl die Inflation als auch die Zinsen etwa auf dem aktuellen Niveau verharren. In diesem Szenario bleibt Cash das A und O und sorgt weiterhin für attraktive Erträge. Der anhaltende Inflationsdruck werde jedoch die Kaufkraft von Bargeld untergraben. Hier würden Anleihen mit geringerem Risiko höchstwahrscheinlich schlechter abschneiden als Cash, da die Kapitalwerte weiterhin unter Druck bleiben könnten. Anleger müssen auf Hochzinsanleihen umsteigen, um Renditen zu erzielen, die hoch genug sind, um sie davon abzuhalten, Bareinlagen zu halten. In diesem Szenario ohne Rezession bleiben Hochzinsanleihen attraktiv. Crossover-Lösungen, die die Segmente High Yield und Investment Grade umfassen, sind eine weitere Möglichkeit, höhere Renditen zu erzielen, ohne sich zu stark auf High Yield festzulegen.

Dieses Szenario sei «das unwahrscheinlichste von allen dreien»: Auch wenn die erste Zinssenkung noch ein Jahr entfernt sein sollte, tendierten die Märkte dazu, dies zu antizipieren. Daher sei es unwahrscheinlich, dass die Cash-is-King-Situation noch lange anhalten wird.

Szenario zwei ist eine milde Rezession – Wirtschaftswachstum und Inflation sinken und die Zentralbanken senken daher die Zinsen. In diesem Szenario werden sinkende Zinsen die Rendite von Bareinlagen beeinträchtigen. Andererseits sinken zwar auch die Renditen von Anleihen, ihr Wert steigt jedoch und der Kapitalgewinn wird den Verlust von Zinseinkünften ausgleichen. Daher werden Anleihen besser abschneiden als Cash. In einer milden Rezession steigen die Risiken für den High-Yield-Bereich des Marktes, sodass ein besseres Risiko-Rendite- Verhältnis wahrscheinlich durch Crossover-Lösungen oder, für etwas konservativere Anleger, durch Investment-Grade- Anleihen erzielt wird. Sinkende Zinsen werden die Performance am längeren Ende der Renditekurve positiv beeinflussen, daher sollten sich Anleger auf Strategien mit höherer Duration konzentrieren.

Das dritte Szenario ist eine schwerere Rezession mit stärkeren Rückgängen des Wirtschaftswachstums, der Inflation und auch der Zinssätze. Sinkende Zinsen werden sich sowohl auf Bargeld als auch auf Anleihenbestände auswirken. Gleichzeitig werden die Anleihepreise steigen, wenn die Renditen sinken – insbesondere bei Anleihen mit längerer Laufzeit. Dies wird die sinkenden Renditen ausgleichen und dazu führen, dass Anleihen auch in diesem Szenario besser abschneiden als Cash. In einer ausgewachsenen Rezession werden qualitativ hochwertige Anleihen mit höherer Duration – Staatsanleihen, gedeckte Anleihen (Pfandbriefe) und Unternehmensanleihen höchster Qualität – am ehesten die Renditen liefern, die Anleger suchen.

Jeder muss für seine Ausgaben etwas Bargeld bereithalten, aber in den letzten Jahren haben sich die Cash- Bestände angesammelt, da Anleger nur wenige bessere Alternativen gefunden haben. Für einige war dies das Ergebnis fehlender Investment-Aktivitäten, während andere aktive Zuweisungen in Barbestände vorgenommen haben. Dennoch erreichen Anleger ihre langfristigen Renditeziele am ehesten mit einer breiteren Vermögensallokation als mit Bargeld allein und müssen diese daher regelmässig neu bewerten. Schon die Hinzunahme eines sehr geringen Risikos kann in einem Portfolio zu moderat höheren Erträgen führen, die sich im Laufe der Zeit verstärken.

Es ist sehr verlockend, Bargeld für einen Zeitraum von beispielsweise 12 Monaten festzulegen, da derzeit attraktive Zinssätze geboten werden. Dadurch sind Anleger jedoch am Ende dieses Zeitraums mit niedrigeren Zinssätzen konfrontiert, da zu diesem Zeitpunkt möglicherweise der attraktivste Einstiegspunkt in andere Anlageklassen überschritten ist.

«Daher ist es jetzt an der Zeit, dass Anleger mit hohen Barbeständen ihre Positionen aktiv überdenken. Da sich die wichtigsten Markttreiber stabilisiert haben und nun wahrscheinlich ändern werden – und die Zinsen nun kurz- oder mittelfristig voraussichtlich sinken werden – wird sich wohl auch die relative Attraktivität von Bargeld gegenüber Anleihen ändern», erläutert der Fachmann bei Nordea Asset Management.

Die Geschichte zeigt, dass sich Anleihen tendenziell besser entwickeln als Bargeld, nachdem die Zinsen ihren Höhepunkt erreicht haben. Anleihen sind jedoch eine grosse Anlagekategorie mit einer weiten Bandbreite an Risiko- und Renditeoptionen.

Anleger mit der geringsten Risikoaffinität können in Anleihen mit kurzer Laufzeit (und daher geringer Zinssensitivität) sowie geringem Kreditrisiko (geringes Ausfallrisiko) investieren. Diejenigen, die ihre Rendite steigern möchten und bereit sind, ein höheres Risiko einzugehen, können wahlweise sowohl das Zinsrisiko als auch das Kreditrisiko erhöhen. Anleger mit spezifischeren Ansichten über Markttreiber können Anlagelösungen finden, die ihr Risiko stärker auf den einen oder anderen dieser Renditetreiber konzentrieren.

Nordea Asset Management bietet eine Reihe von Anleihenlösungen an, die von sehr risikoarmen Lösungen reichen (die für Kunden attraktiv sein können, deren primäre Alternative Bargeld wäre) bis hin zu Anleihenfonds mit höherem Risiko und höherem Renditepotenzial (die gut positioniert sind, um stärker von den Marktbewegungen zu profitieren, die mit dem Erreichen des Zinshöhepunktes einhergehen können).