29.04.2026, 08:58 Uhr

Der Responsible Investment Brand Index (RIBI) zeigt, dass die Diskussion um Nachhaltigkeit an einem Wendepunkt steht. Nur 22 Prozent der weltweit 632 untersuchten Asset Manager erreichen den Status «Avant-Gardist»....

Die Weltwirtschaft ist zunehmend unklarer geworden in einem Spannungsfeld zwischen Inflation, Wachstum und der sich abzeichnenden Rücknahme der geldpolitischen Anreize. Als kleine, offene und exportabhängige Volkswirtschaft hat sich die Schweiz stets sowohl vom globalen Kontext als auch von inländischen Faktoren leiten lassen, wie die Experten von Lombard Odier IM erläutern.

Markus Thöny, Head of Swiss Fixed Income und Philipp Burckhardt, Fixed Income Strategist und Portfolio Manager bei Lombard Odier IM, gehen auf die Frage ein, wohin sich die Schweizer Wirtschaft entwickeln könnte und inwiefern die Schlüsselkanäle Devisen und Immobilien wichtige Faktoren für die Politik sind.

Der drastische Anstieg der Inflation in den USA hat die Federal Reserve zu einer restriktiveren Haltung veranlasst, was an den Märkten wiederum Sorgen über das Wachstum hervorgerufen hat. Der weltweite Inflationsaufschwung ist auf anhaltende Unterbrechungen der Lieferketten, eine starke Nachfrage nach der Pandemie und Anzeichen von Lohndruck zurückzuführen. "Gleichzeitig sind die Anleger jedoch besorgt, dass das Wachstum nachlässt, weil die Zentralbanken die akkommodierenden Massnahmen zu früh und zu entschlossen aufheben und damit die Wirtschaftstätigkeit vorzeitig bremsen", geben die Experten zu bedenken.

Die jüngste Abflachung der Renditekurve von US-Schatzpapieren deute auf kurzfristig steigende Zinsen hin, da die Zentralbanken die Inflation bekämpfen, während niedrigere langfristige Zinsen die Erwartung einer Verlangsamung oder sogar einer Rezession widerspiegeln. Gleichzeitig sei eine gewisse transatlantische Divergenz zwischen der sich abzeichnenden Rücknahme der US-Konjunkturmassnahmen und der Europäischen Zentralbank (EZB) entstanden, die von einer möglicherweise "verfrühten" Straffung der Politik absehe.

"Die Schlüsselfrage lautet zunehmend: Wird sich das Wachstum als dauerhaft erweisen?"

"Wir stellen fest, dass die Weltwirtschaft enger mit den Finanzmärkten verknüpft ist und dass eine höhere Verschuldung die Empfindlichkeit gegenüber Zinserhöhungen erhöht. Dies bedeutet, dass potenzielle Zinserhöhungen, selbst wenn sie nur in kleinen Schritten erfolgen oder erwartet werden, einen grösseren Einfluss auf die Märkte und die Wirtschaft haben können", sagen Thöny und Burckhardt.

Die Schlüsselfrage laute zunehmend, ob sich das Wachstum als beständig erweisen werde. Die Experten von Lombard Odier IM gehen davon aus, dass die kurzfristigen globalen Wachstumsprognosen zutreffen, weisen aber darauf hin, dass das Wachstum nur dann von Dauer sein werde, wenn die Kreditaufnahme oder die Investitionsausgaben von Unternehmen oder Regierungen dauerhaft steigen. Derzeit geben die Verbraucher immer noch ihre Ersparnisse aus, die sie während der Pandemie angesammelt haben. Es bleibe abzuwarten, ob diese Ausgaben einen einmaligen, kurzfristigen Effekt oder eher eine dauerhafte Verhaltensänderung widerspiegeln. Zweitens richteten die Unternehmen ihre Investitionen auf die Rückführung von Barmitteln an die Anleger aus, was das Wachstum nicht so stark ankurbele wie Investitionen, die wieder in die Wirtschaft fliessen.

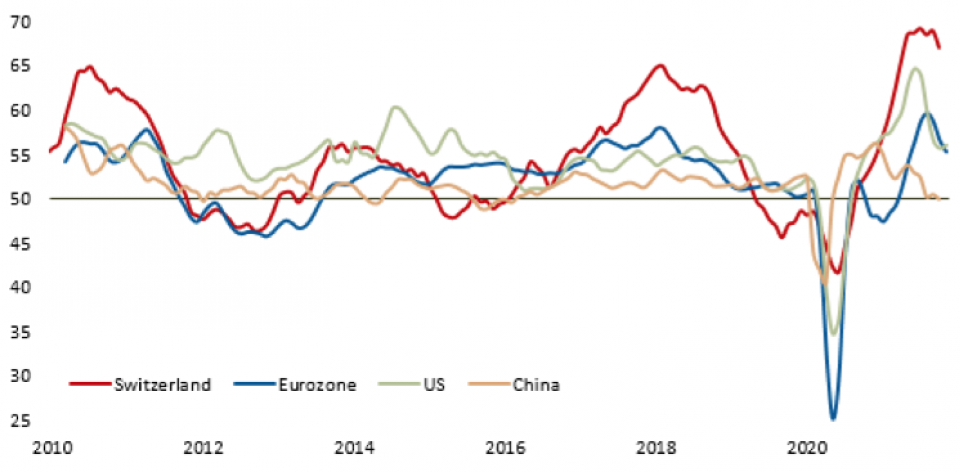

Wie die Experten weiter ausführen, hat sich die Schweizer Wirtschaft stark erholt, wie solide Konjunkturindikatoren zeigen. So wuchs die Wirtschaft im zweiten Quartal um 1,8% gegenüber dem Vorquartal, und die Schweizerische Nationalbank (SNB) erwartet für 2021 weiterhin ein BIP von rund 3% und schliesst damit in der zweiten Jahreshälfte die Lücke zu den Werten vor der Covid-Krise. Und die Zuversicht sei gross, wie Indikatoren wie das KOF-Geschäftsvertrauen und die PMI-Stimmungsumfragen zeigen, die weiterhin stabil sind und über dem langfristigen Durchschnitt liegen, auch wenn sie unter den Jahreshöchstständen liegen.

Wie aus der Abbildung hervorgeht, hat der Schweizer PMI das Wachstum in den wichtigsten Wirtschaftsräumen (und auch bei den Handelspartnern) übertroffen.

Die SNB geht im Allgemeinen davon aus, dass sich die solide Wachstumsdynamik in den kommenden Quartalen fortsetzen wird, und ist weiterhin bereit, bei Bedarf am Devisenmarkt zu intervenieren, um dem Aufwertungsdruck auf den hoch bewerteten Schweizer Franken entgegenzuwirken und zu versuchen, die Wettbewerbsfähigkeit der Exporte zu erhalten. Interventionen an den Devisenmärkten sind ein wichtiger Pfeiler der ultra-akkommodierenden Politik der SNB, die versucht, den starken Franken einzudämmen, der die Exporte nicht wettbewerbsfähig macht. Thöny und Burckhardt erwarten nun, dass die Rolle der Währung als Wachstumskanal in den Vordergrund rückt.

"Wir behalten zwei relevante Unterströmungen auf dem Schweizer Markt im Auge: die Währung und die Immobilien. Der Druck, den Schweizer Franken als 'hoch bewertet' zu bezeichnen, hat unserer Meinung nach nachgelassen. Trotz der jüngsten EUR-Schwäche auf breiter Front zeigen einige Währungsmodelle geringere Abweichungen vom fairen Wert, und Währungsinterventionen werden nicht unbedingt als ausgeprägt angesehen", sagen die Experten und stellen folgende Frage in den Raum: "Könnte die Bank angesichts der leichten Erholung der Wirtschaftstätigkeit eine relative Aufwertung der Währung in Betracht ziehen, um das Wachstum sanft zu dämpfen?" Dies würde mehr Zeit für eine Verbesserung der Aussichten in der Eurozone bieten, der EZB die Führung bei politischen Änderungen überlassen und der SNB eine Atempause verschaffen, bevor sie mit der Rücknahme ihrer ultraexpansiven Politik beginnen muss, meinen sie.

"Wir beobachten zwei relevante Unterströmungen auf dem Schweizer Markt: die Währung und die Immobilien".

Thöny und Burckhardt weisen darauf hin, dass die anhaltende Nachfrage nach Wohnraum weltweit die Besorgnis über eine anhaltende Inflation geschürt hat und auch in der Schweiz zu beobachten ist. Die SNB hat davor gewarnt, dass die Hypothekarkredite und die Preise für Wohnimmobilien in den letzten Quartalen stark angestiegen sind, was die zunehmende "Anfälligkeit" der Hypotheken- und Immobilienmärkte verdeutlicht.

Die SNB setzt den antizyklischen Kapitalpuffer ein, um zu verhindern, dass die Banken zu viele Immobilienkredite vergeben, und um den Immobilienmarkt zu bremsen. Der Puffer, der die Banken dazu verpflichtet, zusätzliches Kapital für Wohnimmobilienkredite zu halten, wurde zu Beginn der Pandemie deaktiviert, um die Kreditvergabe zu stimulieren. Die SNB prüft regelmässig, ob es notwendig ist, die Reaktivierung des Puffers zu beantragen.

"Die Abschaffung des Puffers im Jahr 2020 trug zwar zur Erholung bei, konnte aber unseres Erachtens einen Anstieg der Immobilienpreise nicht verhindern. Angesichts der derzeit starken Bankbilanzen gehen wir davon aus, dass die SNB die Wiedereinführung des Puffers beantragen wird, zumal der Druck auf den Immobilienmarkt schon seit einiger Zeit anhält. Dies wäre ein geschickter Weg für die SNB, um eine potenzielle Quelle der anhaltenden Inflation zu zähmen", meinen die beiden Experten von Lombard Odier IM.

Der geldpolitische Status quo möge kurzfristig Bestand haben, doch habe die Unsicherheit über die Inflations- und Wachstumsaussichten deutlich zugenommen, was zu einer grösseren Streuung der möglichen Ergebnisse führe. Die Covid-Fälle nehmen in Europa wieder zu, was die Aussichten weiter eintrübt. Dieser unsichere Kontext dürfte weiterhin für Unklarheit sorgen und möglicherweise sogar die Diskrepanzen zwischen den Szenarien vergrössern, zumal die Debatte über Dauerhaftigkeit und Vergänglichkeit weitergehe. "Die Fähigkeit der SNB, an den Devisenmärkten zu intervenieren, hat sich als wirksames Instrument erwiesen, um die Schweizer Wirtschaft durch die globalen Turbulenzen zu lenken, und wird den politischen Entscheidungsträgern wahrscheinlich auch in Zukunft Wahlmöglichkeiten und Flexibilität bieten", betonen Thöny und Burckhardt.