30.06.2026, 10:15 Uhr

Eine globale Umfrage von Fidelity International unter 13'000 Privatanlegern in Europa und der Asien-Pazifik-Region zeigt: Schweizer Investoren halten überdurchschnittlich stark an heimischen Anlagen fest – deutlich...

Eine Analyse von Fidelity International zeigt, dass die Diversifizierung für Investoren in europäische Immobilien gut funktioniert hat, wenn sie ihre Allokationen auf mehrere verschiedenen Märkte und Kategorien verteilt haben. «Dieses Bild könnte sich aber im nächsten Konjunkturzyklus ändern, schreibt Analyst Pete Anwyll.

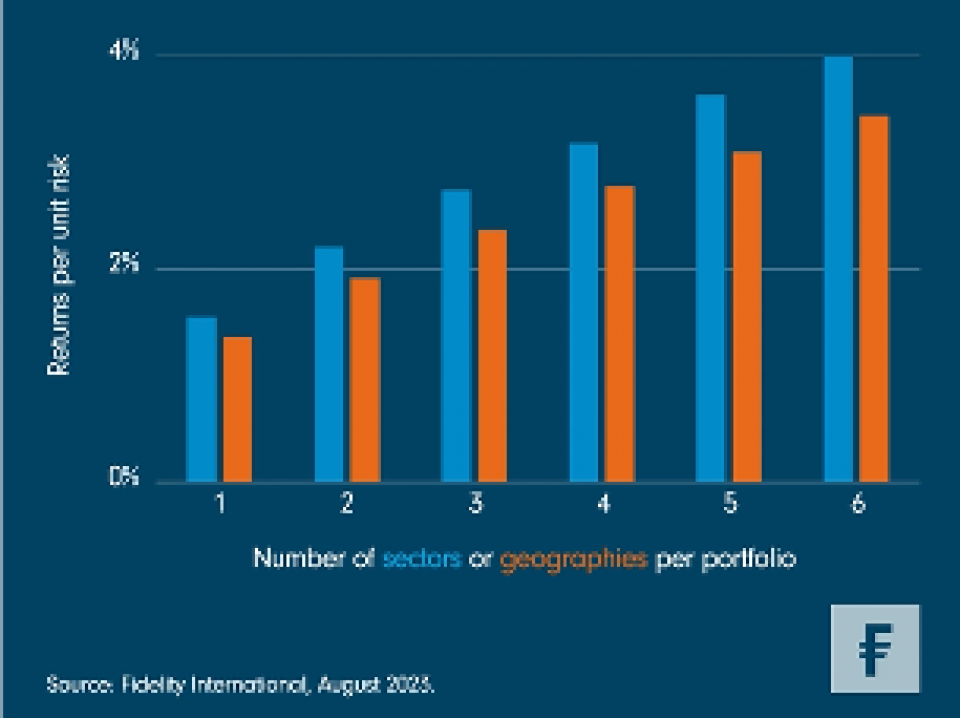

Es stellt sich heraus, dass «Location, Location und nochmals Location» nicht die einzigen Überlegungen bei Immobilieninvestitionen sein sollten. Der Vergleich der Risiko-Rendite-Profile zweier Modelle von Immobilienportfolios über die letzten 15 Jahre zeigt dies deutlich. Dabei wird bei einem Modell in verschiedene Gebäudetypen investiert, darunter Wohnungen, Hotels, Büros und Einzelhandelsflächen (blauer Sektor-Balken), und beim anderen Modell in Vermögenswerte in verschiedenen europäischen Märkten (orangefarbener Balken. In beiden Szenarien ergab die Analyse eine direkte Korrelation zwischen Investitionen in mehr Länder und Sektoren und höheren Renditen. Mit anderen Worten: Diversifizierung lohnt sich wirklich.

Eine Streuung der Investitionen auf verschiedene Standorte und Kategorien verbessert dieser Untersuchung zufolge tendenziell das Risiko-Ertrags-Profil eines Immobilienportfolios. «Unser Modell zeigt aber auch, dass in den letzten anderthalb Jahrzehnten die Sektor-Diversifizierung ein besseres Risiko-Rendite-Profil bot als die Diversifizierung nach Gebieten», folgert Fidelity-Analyst Pete Anwyll.

Dies liege zum Teil daran, dass der europäische Markt immer stärker integriert sei - wenn eine schlechte Konjunktur beispielsweise den Büromarkt in Deutschland beeinträchtige, werde sich eine ähnliche Dynamik mit grosser Wahrscheinlichkeit auch auf Büros in Italien, Frankreich oder Norwegen auswirken.

Von Bedeutung sei auch, wie sich unterschiedliche strukturelle Trends auf die Renditen der verschiedenen Gebäudetypen auswirken können. Das bedeutet, dass ein Portfolio, das aus einer Mischung dieser Vermögenswerte besteht, ein besseres Risiko-Rendite-Profil aufweisen kann. Beispielweise verspürten die Sektoren Büros und Hotels eine Abschwächung durch die Corona-Pandemie, jedoch erhöhte sich der Wert von grossen Lagerhallen, da sie vom Anstieg des Online-Shoppings profitierten. Die Dynamik variiert sogar innerhalb der Sektoren selbst: Obwohl viele Händler im Einzelhandel mit Covid zu kämpfen hatten, durften grosse Baumärkte auch Waren ohne hohe Online-Verkaufsdurchdringung anbieten respektive geöffnet bleiben. Dies unterstützte die Mieteinnahmen und erhöhte die umsatzabhängigen Einnahmen.

Diese Modelle beruhen auf den Gegebenheiten der letzten 15 Jahre. Im nächsten Zyklus könnte sich jedoch vieles ändern. Seit der globalen Finanzkrise haben die niedrigen Zinssätze die Renditen weltweit gedrückt, so dass im Vergleich verschiedener Arten von europäischen Immobilienmodellportfolios der Vorteil einer Diversifizierung nach Sektoren erkennbar wird. Doch im nächsten Zyklus könnte die Performance in den verschiedenen Volkswirtschaften noch stärker auseinanderklaffen. Schon jetzt steigt die Inflation im Vereinigten Königreich schneller als im übrigen Europa, so dass der Markt für Gewerbeimmobilien dort weitaus günstiger bewertet ist.

Daher könnte dieser Chart in 10 Jahren ganz anders aussehen und das Risiko-Rendite-Profil von geografisch diversifizierten Portfolios besser dastehen. «Im Moment bleibt jedoch die Investition in verschiedene Sektoren die wichtigste Diversifizierungsmassnahme», folgert Anwyll.