09.07.2026, 09:22 Uhr

Edmond de Rothschild Asset Management hat ihren Anlageausblick für das zweite Halbjahr 2026 veröffentlicht. Im Zentrum der Analyse steht das Bild einer Weltwirtschaft, die sich zunehmend in unterschiedlichen...

«Aufgrund ihres günstigen Umfelds verdienen Anlagen aus Schwellenländern aktuell die uneingeschränkte Aufmerksamkeit der Anleger», schreibt Stéphane Mayor, Senior EM Debt Fund Manager bei Edmond de Rothschild.

Seit Monaten würden Anlagen in festverzinsliche Wertpapiere von der Geldpolitik der Federal Reserve (FED) in Geiselhaft gehalten. Auch Schwellenländerwerte entgehen der generellen Zurückhaltung nicht. Nach den umfassenden Kapitalabflüssen im Jahr 2022 lasse das Interesse der Anleger auf sich warten. «Sie zögern weiterhin, Vermögenswerte mit einem etwas riskanteren Profil in ihr Portfolio aufzunehmen», beobachtet Mayor.

Häufig werde die Frage gestellt, wie es nach dem Ende der geldpolitischen Straffung der FED und dem Risiko einer damit verbundenen Konjunkturabschwächung um den Markt für Unternehmensanleihen aus Schwellenländern bestellt sei.

Es lasse sich schwerlich feststellen, ob zwischen der Entwicklung der FED Funds und der Rendite-Spreads von Unternehmensanleihen aus Schwellenländern ein eindeutiger Zusammenhang bestehe. Eine drastische Ausweitung der Rendite-Spreads werde in der Regel bei einer generellen Risikoaversion beobachtet, beispielsweise in der Krise von 2008, der Krise der Staatsanleihen von Peripherieländern im Jahr 2011, beim «Lava Jato»-Skandal in Brasilien, beim Rückgang der Ölpreise und den Sanktionen gegen Russland nach der Invasion der Krim (2014-2016), Covid-19 (2020) oder zuletzt beim russischen Einmarsch in die Ukraine (2022).

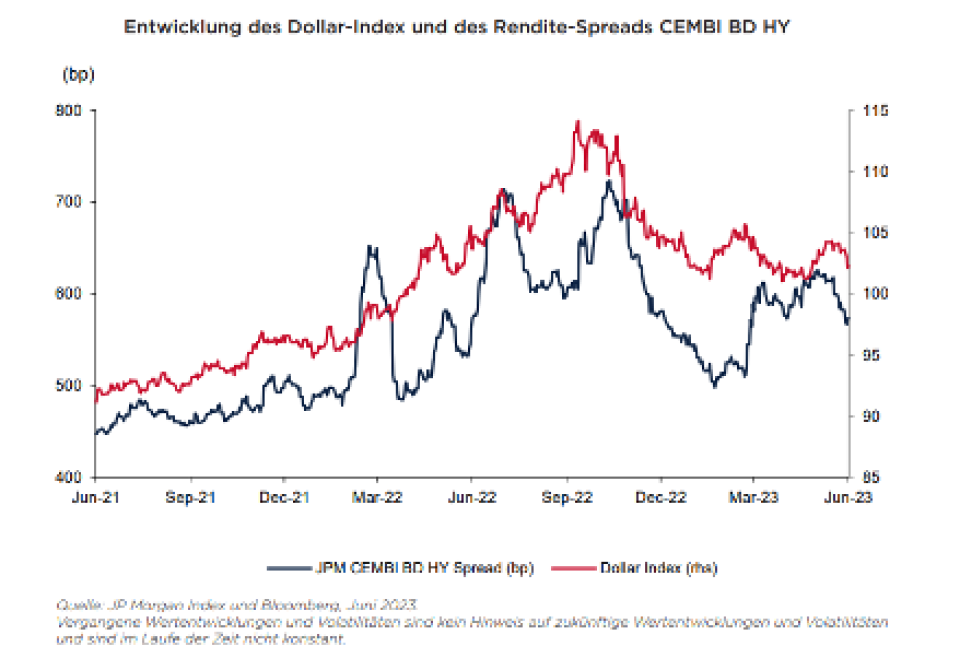

Eine deutlich interessantere Korrelation ergebe sich aus einem Vergleich der Rendite-Spreads mit dem Dollarkurs, der als Risikoindikator für Schwellenländeranlagen gilt. «So stellen wir fest, dass die Phasen einer Ausweitung der Rendite-Spreads mit den Phasen einer Aufwertung des Dollar zusammenhängen.»

Gerade im aktuellen Zyklus sei dieser Zusammenhang eindeutig. Der Höchststand der Spreads (705 Bp im High-Yield-Segment von Unternehmensanleihen aus Schwellenländern) fällt fast auf den Tag genau mit dem Höchststand des Dollar-Index zusammen, das heisst dem 31. Oktober 2022 (siehe Grafik).

Seither hat der Wert von High-Yield-Unternehmensanleihen aus Schwellenländern um mehr als 10 Prozent zugelegt. «Der Markt hat also nicht auf den Leitzins der FED gewartet, um aufzuwerten», folgert der Senior EM Debt Fund Manager bei Edmond de Rothschild.

Das Ende der geldpolitischen Straffung komme näher und die Risiken einer Konjunkturabschwächung würden deutlicher. Damit dürfte der Dollar durch das externe Umfeld weniger gestützt werden. «Die für den Markttrend und die Allokationsentscheidungen wichtige Stimmung gegenüber dem US-Dollar wendet sich für Schwellenländerwerte zum Positiven», glaubt Mayor.

Die Rohstoffpreise tendierten im aktuellen Zyklus weiterhin günstig und dürften ebenfalls stützend wirken.

Neben den günstigeren externen Bedingungen sei die Solidität der Fundamentaldaten der Anlageklasse ein zentraler Punkt: Der Fremdkapitalanteil der Unternehmen ist historisch niedrig, die Liquiditätsreserven sind solide und die Unternehmen betrieben in den letzten Jahren ein aktives «Liability-Management». Sie haben die Laufzeiten ihrer Verbindlichkeiten verlängert, als die Marktbedingungen günstig waren. Dadurch seien die Unternehmen in Krisenzeiten weitaus robuster geworden. Dies habe sich im vergangenen Jahr erneut bestätigt, als sich die Performance von Unternehmensanleihen aus Schwellenländern an den anderen Anleiheklassen orientierte.

Ein weiteres stützendes Element sei die Marktbewertung. Dies gilt insbesondere für das High-Yield-Segment des Marktes, in dem der durchschnittliche Rendite-Spread leicht über seinem historischen Durchschnitt liegt, sowohl über fünf als auch über zehn Jahre.

«Aus technischer Sicht scheint die Welle der Kapitalabflüsse, die 2022 bei allen Schwellenländeranleihen in Hartwährung mit insgesamt 90 Milliarden Dollar hoch waren, hinter uns zu liegen. Auch wenn die Zuflüsse nach wie vor schwach sind, ist dies dennoch ein positiver Aspekt.»

Es fehle ein entscheidendes Element: «Vertrauen». Die Anleger zögerten immer noch, in diese Anlageklasse mit ihren vielfältigen Ressourcen zurückzukehren. Die Diskussionen über die Leitzinsen oder die Konjunkturabschwächung seien nach wie vor ein beherrschendes Thema.

Dennoch biete das aktuelle Umfeld festverzinslichen Anlegern günstige Bedingungen für ein Engagement in Unternehmensanleihen aus Schwellenländern, die im Vergleich zum bestehenden Risiko langfristig interessante Rentabilitätsaussichten bieten. «Es wäre schade, den Anschluss zu verpassen in einer Entwicklung, die seit einigen Monaten langsam aber sicher Fahrt aufnimmt», so das Fazit.