09.07.2026, 09:22 Uhr

Edmond de Rothschild Asset Management hat ihren Anlageausblick für das zweite Halbjahr 2026 veröffentlicht. Im Zentrum der Analyse steht das Bild einer Weltwirtschaft, die sich zunehmend in unterschiedlichen...

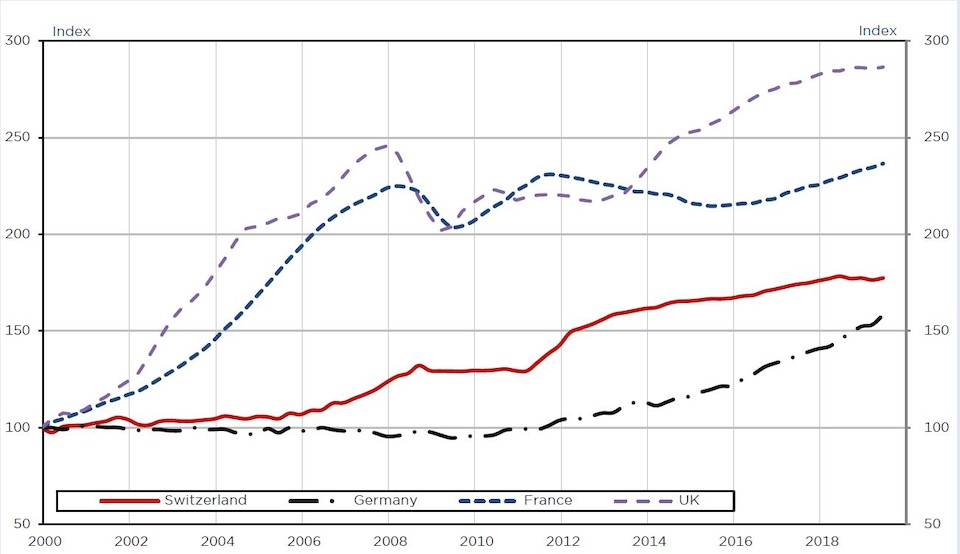

Die Wohnimmobilienpreise in der Schweiz sollten gemäss einer Analyse von Edmond de Rothschild 2020 relativ stabil bleiben, in Deutschland weiterhin stetig, aber langsamer wachsen und in Frankreich wird eine Verlangsamung des Preisanstiegs erwartet. Auch für das Vereinigte Königreich werden steigende Preise prognostiziert.

Edmond de Rothschild deckt mit seiner zweijährlich erscheinenden Analyse "Real Estate Markets" die Wohnungsmärkte auf nationaler Ebene für die Schweiz, Deutschland, Frankreich und Grossbritannien seit dem Jahr 2000 ab. Unter den untersuchten makroökonomischen Faktoren sind die Kreditbedingungen (Kreditvolumen und Hypothekarzinsen) die wichtigsten Einflussfaktoren auf den Anstieg der Wohnimmobilienpreise insgesamt. Auch das BIP-Wachstum und die Kerninflation waren häufige Treiber für den Anstieg. Darüber hinaus hat sich die Leerstandsquote, eine spezifischere Messung des Marktgleichgewichts, immer stärker ausgewirkt.

In der Schweiz verzeichneten die Wohnimmobilienpreise bis zur Finanzkrise einen ersten deutlichen Anstieg (32,1% zwischen Q1 2000 und Q3 2008), bevor sie stagnierten und dann wieder anstiegen (37,1% zwischen Q4 2010 und Q2 2019). Seit 2009 machten die Kreditbedingungen fast die Hälfte des Preisanstiegs im Berichtszeitraum aus, obwohl strengere Vorschriften für Hypothekarkredite diesen Beitrag abschwächten, insbesondere seit 2014. Der Anstieg der Leerstandsquote seit 2013 wirkt sich laut der Studie seit 2018 auf die Preise von Schweizer Wohnimmobilien aus.

Das Modell von Edmond de Rothschild geht für 2019 von einem durchschnittlichen Preisrückgang von - 0,35% gegenüber dem Vorjahr aus. Dann sollten sich die Preise ab dem zweiten Quartal 2020 stabilisieren und ein Wachstum von 0,4% über das ganze Jahr erreichen.

Kreditbedingungen, Wirtschaftswachstum und in geringerem Masse die Kerninflation tragen zu steigenden Preisen bei, während die Leerstandsrate, die aufgrund der stetigen Aktivität im Bausektor wieder leicht ansteigen dürfte, die Preisanstiege etwas zurückbinden.

In Deutschland brachte das Ende des Jahres 2009 nach mehr als einem Jahrzehnt der Stabilität einen starken Anstieg der Wohnungspreise (61,9% zwischen Q2 2009 und Q2 2019). Obwohl die Kreditkonditionen seit 2015 mehr zum Anstieg der deutschen Wohnungspreise beigetragen haben, ist ihr Gesamtbeitrag schwächer als in den anderen untersuchten Ländern. Das Wirtschaftswachstum, das zwischen 2015 und 2018 massgeblich für Preiserhöhungen verantwortlich war, bietet nun wenig Unterstützung. Im Gegensatz zu den anderen analysierten Ländern übt die Leerstandsquote, die nach einem kontinuierlichen Rückgang seit 2010 auf ein historisch niedriges Niveau gesunken ist, jedoch einen Aufwärtsdruck auf die Wohnimmobilienpreise aus, ein Phänomen, das seit 2016 besonders ausgeprägt ist. Edmond de Rothschild erwartet, dass die Preise für Wohnimmobilien in Deutschland weiterhin kontinuierlich, aber mit geringerem Tempo als in den Vorquartalen steigen werden.

In Frankreich stiegen die Preise zwischen dem Jahr 2000 und dem Beginn der grossen Finanzkrise im Q1 2008 um 125% an, stürzten dann ab (-9,4% in zwei Jahren), erholten sich wieder und gaben nach der europäischen Schuldenkrise langsam nach (-7,1% zwischen Q3 2011 und Q2 2015). Seitdem sind die Wohnungspreise in Frankreich stetig gestiegen (10,3% bis Q2 2019). Die Kreditkonditionen sind grösstenteils der Hauptgrund für den Anstieg der französischen Wohnimmobilienpreise, insbesondere zwischen 2015 und 2018. Die Unterstützung durch das Wirtschaftswachstum ist seit 2017 deutlich zurückgegangen. Der Anstieg der Leerstandsquote belastet die Preise seit 2014 immer mehr. Die Prognose: Die französischen Wohnimmobilienpreise werden in den kommenden Quartalen etwa im selben Mass wie in den letzten zwei Jahren zunehmen und dann nachlassen.

In Grossbritannien stiegen die Preise für Wohnimmobilien während der Finanzkrise deutlich an (145,7%), bevor sie innerhalb von zwei Jahren zusammenbrachen (-17,8%), sich erholten und bis zum zweiten Quartal 2013 stagnierten. Bis zur Brexit-Abstimmung im Frühjahr 2016 (22,4% in drei Jahren) stiegen die Preise dann wieder kräftig an, danach schwächte sich das Wachstum ab (6,0% in drei Jahren bis Q2 2019). Das Modell von Edmond de Rothschild zeigt, dass das Preiswachstum in den nächsten Quartalen zunächst schwach bleiben sollte, dann aber wieder an Fahrt gewinnen könnte. Das Szenario eines No-Deal-Brexit gibt für 2020 einen durchschnittlichen Wertverlust von rund 7% an.