03.03.2026, 12:28 Uhr

Der europäische Vermögensverwalter Candriam und seine amerikanische Muttergesellschaft New York Life Investment Management bauen ihre Position im europäischen Private-Credit-Markt deutlich aus: Sie erhöhen ihre...

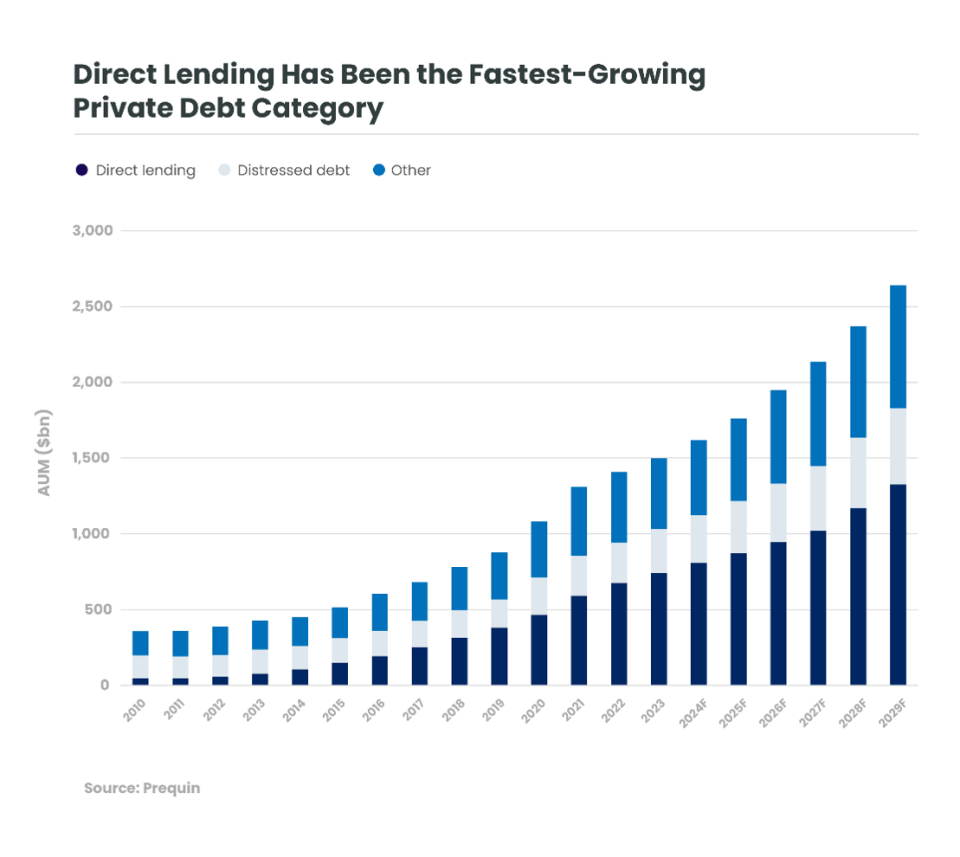

Direct Lending war zuletzt die am schnellsten wachsende Kategorie bei Private Debt. Gemeinsam mit dem Spezialisten für KMU-Kredite Kartesia, fragen sich die Experten von Candriam, welche Veränderungen im Markt aktuell geschehen und ob Direktkreditgeber darauf vorbereitet sind.

Die Zinssätze stehen laut Candriam natürlich immer im Mittelpunkt des Interesses. Heute scheinen sich die Märkte im sprichwörtlichen Sweet Spot für die direkte Kreditvergabe an kleine und mittlere Kreditnehmer (KMU) zu befinden. Die Zinssätze sind hoch genug, um Finanzinvestoren für diese Darlehen zu gewinnen, liegen aber in einem Bereich, in dem sich die Ausgaben für Anschaffungen für die KMU-Kreditnehmer lohnen dürften.

Das nächste Thema seien die potenziellen Auswirkungen der Geopolitik auf die KMU-Kreditnehmer. Der Grossteil der privaten Darlehen von Kartesia geht an in Europa ansässige Unternehmen, die in defensiven Sektoren wie Geschäftsdienstleistungen, Gesundheitswesen und Finanzdienstleistungen tätig sind. Dennoch wollen diese Kreditnehmer möglicherweise ausserhalb ihrer Heimatmärkte wachsen oder haben wichtige Lieferketten ausserhalb Europas. Diversifizieren die Kreditnehmer die Lieferketten, auf die sie möglicherweise angewiesen sind (z. B. aus China)? Wenn diese KMU-Unternehmen Produkte in den USA vertreiben oder dies planen, werden sie dann eine Produktion in den USA aufbauen?

Direktkreditgeber wie Kartesia konkurrieren natürlich mit Banken, manchmal auch direkt, in der sich häufig ändernden Kreditlandschaft. Am anderen Ende des Marktes sind die Renditespannen bei Grosskrediten angesichts des rückläufigen M&A-Volumens geschrumpft, während die Konditionen gelockert wurden. Grossen Kreditnehmern wird ein höherer Verschuldungsgrad mit weniger und schwächeren Auflagen gestattet, da grosse Banken um das Geschäft konkurrieren. Dieser Wettbewerb hat jedoch keinen Druck auf das untere mittlere Marktsegment ausgeübt, in dem Kartesia bevorzugt tätig ist. Direktkreditgeber haben nach wie vor die Möglichkeit, widerstandsfähigen Unternehmen, die keinen direkten Marktzugang haben, Kredite zu gewähren und für diese Darlehen in allen Bereichen der Kapitalstruktur angemessene Schutzmassnahmen festzulegen.

Von Private Equity nicht gesponserte Deals haben in den letzten zehn Jahren und insbesondere seit 2022 stetig zugenommen. Das heisst, statt einer Private-Equity-Firma, die eine Finanzierung für ein Unternehmen sucht, an dem sie eine grosse oder mehrheitliche Beteiligung hält, wenden sich Unternehmensgründer und -eigentümer direkt an private Kreditgeber. Auf diese Weise können die Gründer wachsen, ohne dass ihre Anteile verwässert werden. Als Direktkreditgeber ist Kartesia der Ansicht, dass beide Seiten der Transaktion Kunden von Kartesia sind - Kunden sind sowohl unsere Kreditnehmer als auch unsere Investoren, die diese Kredite halten.

Diese beiden scheinbar unverbundenen Trends - die Zunahme von nicht gesponserten Deals und die offensichtliche Zweiteilung zwischen grossen Kreditnehmern und dem unteren Marktsegment - helfen Candriam bei der Risikoerkennung und dem Risikomanagement. In jedem Umfeld sei bei Kartesia das oberste Ziel, das Risiko zu managen und das Portfolio vor Verlusten zu schützen. Als Kreditmanager konzentriere man sich stets auf die Risikominderung. Während die Auflagen für einige grössere Kreditnehmer erodierten, seien Kartesia und einige andere private Kreditgeber weiterhin in der Lage, geschäftsrelevante Auflagen auszuhandeln. In jeder Phase der Fremdkapitalaufnahme stehen die Kartesia-Experten in engem Kontakt mit den Managementteams der Portfoliounternehmen. Häufig haben sie entweder einen Sitz im Verwaltungsrat oder einen Beobachtersitz inne. Auf diese Weise können die Branchenspezialisten von Kartesia, frühzeitig Hinweise auf etwaige Herausforderungen geben.

Auch die regionalen Möglichkeiten änderten sich. Da es selten vorkommt, dass alle europäischen Volkswirtschaften gleichzeitig stark sind, kann das Kartesia-Team von acht Standorten aus an den sich bietenden Chancen arbeiten. Während die schwächeren Trends bei Fusionen und Übernahmen im Vereinigten Königreich und in Frankreich das Angebot verringerten und somit den Wettbewerb unter den Direktkreditgebern um hochwertige Kredite verschärften, führte das günstigere makroökonomische Umfeld in den Benelux-Ländern, Spanien und Italien zu einem starken Transaktionsfluss in diesen Ländern.

Kartesia ist nicht nur geografisch, sondern auch sektorübergreifend und in allen Komplexitätsstufen flexibel - von der vorrangigen Anleihe über die gesamte Kapitalstruktur bis hin zum Eigenkapital. Die Spezialisten für Privatkredite sind der Meinung, dass hybride Produkte schon bald zu einer echten Alternative zu Private Equity werden und Unternehmern, die ihr Wachstum finanzieren wollen, ohne die Kontrolle über ihr Unternehmen abzugeben, Wert und Wachstum ermöglichen.

Es sei kein Zufall, dass Kartesia Teil der Candriam-Familie ist. Die Palette der Kartesia-Privatkredite umfasst auch Impact-Strategien, eine Kompetenz, die über die gesamte Palette von Kreditnehmern und Produkten angeboten wird. Die Kunden der Kartesia, sind sowohl auf die Wertschöpfungs- als auch auf die Risikokontrollaspekte der Nachhaltigkeit eingestellt. Ihre Kunden wiederum verlangen von diesen KMU Nachweise über positive Auswirkungen, wenn sie sich um Aufträge und neue Geschäfte bewerben. Da sich Kartesia auf das untere mittlere Marktsegment konzentriert, sind die Kreditnehmer oft noch nicht gross genug, um entweder über die nötige Erfahrung oder das Budget für spezielle Ressourcen zu verfügen. Bis sie wachsen und sich weiterentwickeln, können die Spezialisten ihnen nicht nur helfen, ihre Nachhaltigkeit zu verbessern, sondern diese auch anhand von Kennzahlen zu messen und ihre Fortschritte gegenüber Kunden und der Finanzwelt zu demonstrieren.

Trotz einiger offensichtlicher makroökonomischer Herausforderungen in Europa dürften Private-Debt-Manager mit einer vielfältigen Produktpalette und einer breiten europäischen Abdeckung mittelfristig Chancen sehen und ihr Investitionstempo erhöhen. Während der Nullzins- und Niedrigzins-Ära hatten die Anleger Mühe, eine absolute Rendite zu erzielen, wobei viele Anleger ein höheres Risikoprofil aufwiesen, als sie es sonst bevorzugt hätten.

«Die Kombination aus höheren absoluten Zinssätzen, den Entwicklungen bei privaten Schuldtiteln und der Fähigkeit der Manager, sowohl die Spreads aufrechtzuerhalten als auch das Risiko bei kleineren Kreditnehmern direkt anzugehen, führt zu absoluten Renditen und einem kontrollierten Risiko in diesem Segment. Mit den neuen Möglichkeiten zur Beteiligung an nicht gelisteten Investmentanteilen wie dem europäischen ELTIF können nun sowohl Institutionen als auch Privatpersonen teilnehmen.»

Zusammen mit diesen höheren Basiszinssätzen geht Kartesia davon aus, dass eine breitere Gruppe von Anlegern nun 8 bis 10 Prozent ungehebelte Nettorenditen in einem diversifizierten Portfolio vorrangiger Darlehen finden kann.