05.07.2024, 10:08 Uhr

«Chinesische Zustellunternehmen sind grosse Profiteure des E-Commerce-Booms in China, aber ihre Aktien spiegeln den sprunghaften Anstieg der Liefermengen nicht wider. Diese Diskrepanz ist eine wichtige Lektion für...

Pandemie, Krieg und zunehmende geopolitische Spannungen haben multinationale Unternehmen dazu veranlasst, ihre globalen Lieferketten und Produktionsstandorte zu überdenken. «Die ASEAN-Region ist gut positioniert, um von dieser Neuausrichtung zu profitieren», schreibt Madeleine Kuang, Fondmanagerin Fidelity International.

BOE-Technology, ein in Peking ansässiger Lieferant von elektronischen Displays für globale Smartphone-Hersteller, plant, Hunderte von Millionen Dollar in neue Fabriken in Vietnam zu investieren und folgt damit seinen grössten Kunden Samsung, der in Vietnam expandiert. Auch Apple, ein weiterer Kunde von BOE, plant Berichten zufolge, MacBooks in Thailand herzustellen.

China ist zwar immer noch eine globale Produktionsmacht, aber viele Unternehmen liebäugeln auf Südostasien und den 10 Mitglieder umfassenden ASEAN-Block (Association of Southeast Asian Nations). Um ihre Risiken in der Lieferkette durch die Verlagerung von Teilen ihrer Produktion zu diversifizieren, verfolgen sie neu eine sogenannte «China-plus-one»-Strategie.

Würde man ASEAN als Land betrachten, wäre es nach Indien und China der drittbevölkerungsreichste Staat weltweit. Im Gegensatz zu China und Japan, wo die Bevölkerungszahlen ihren Höhepunkt bereits erreicht haben, ist die Region ASEAN aber jung und wächst. Das Durchschnittsalter liegt bei 30 Jahren. In China ist dieses 39 Jahre, während in Japan, den USA und Europa der Schnitt bei 49, 38 respektive 42 Jahren liegt. Die schnell wachsende Mittelschicht der ASEAN-Region kurbelt den Konsum an. Das Pro-Kopf-BIP soll in den meisten Ländern der Region bis 2030 jährlich um 3 bis 4 Prozent wachsen.

«Davon können globale Anleger mit einer Diversifizierung in diese Region profitieren. Die Bewertungen sind derzeit vernünftig und globale Fonds in ASEAN untergewichtet. Dies bietet Raum für künftige Zuflüsse in die Aktien- und Rentenmärkte der Region», ist Madeleine Kuang überzeugt.

Sowohl die Pandemie als auch die Handelsspannungen zwischen China und den USA hätten die Anfälligkeit von Lieferketten offenbart. Zu sehr hätten sich Firmen auf Globalisierung und Just-in-Time-Verfahren verlassen. Der Einmarsch Russlands in der Ukraine habe zudem die Versorgung mit vielen wichtigen Rohstoffen unterbrochen und die globalen Logistiknetze geschwächt. All diese Faktoren haben die Neuausrichtung der Lieferketten beschleunigt.

«Mit dem Reshoring hat Südostasien in den letzten Jahren bei den ausländischen Direktinvestitionen mit China gleichgezogen und sich zu einer der beiden wichtigsten Zieldestinationen Asiens entwickelt. In der Region entstehen überall wettbewerbsfähige und diversifizierte Produktionszentren», schreibt die Fondsmanagerin.

Vietnam sehe zunehmend wie ein Mini-China aus, wenn es um die Herstellung von Elektronik geht. In Malaysia werden Desktop-Computer für globale Marken wie HP und Dell hergestellt. In Thailand entsteht ein neues regionales Zentrum für die Automobilherstellung, zunehmend auch für Elektrofahrzeuge. Indonesien verfügt über reiche Ressourcen, mit denen es Nickelabbau und die damit verbundene Batterieproduktion für Elektrofahrzeuge entwickeln kann.

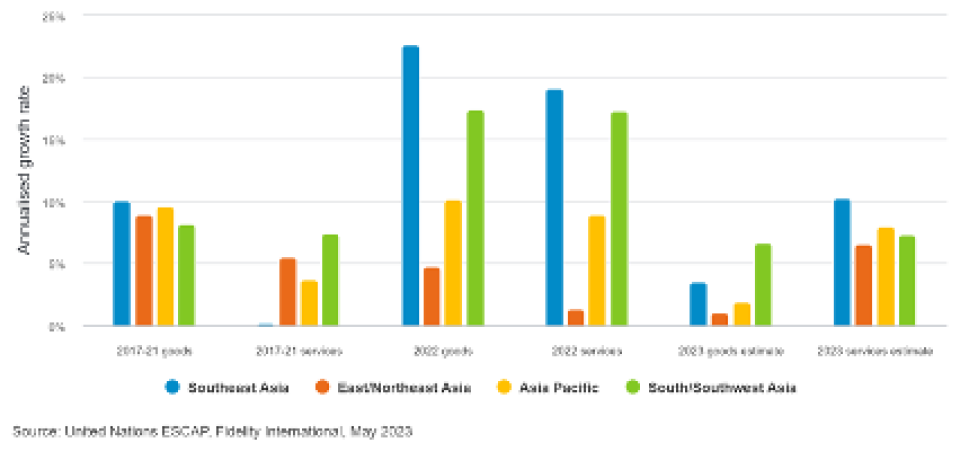

Im Zuge dieses Booms in der verarbeitenden Industrie sind die Exporte sprunghaft angestiegen: Südostasien verzeichnete 2022 bei den Warenexporten ein Plus von 22,6 Prozent, das höchste unter den asiatischen Regionen. Gleichzeitig stiegen die Dienstleistungsexporte Südostasiens 2022 am schnellsten in Asien, und zwar um 19,1 Prozent.

Die Entwicklung der ASEAN-Finanzmärkte hinken den Unternehmensinvestitionen hinterher. So machen die südostasiatischen Länder zusammen weniger als 8 Prozent des MSCI Emerging Asia Index aus, während der Anteil Indiens, dessen BIP im Jahr 2022 unter dem der ASEAN-Staaten lag, bei rund 18 Prozent liegt.

Dies hat Gründe. Für Aussenstehende seien die Rechtssysteme, Marktinfrastrukturen und die Bürokratie manchmal schwer zu durchschauen. Zudem habe ein Mangel an allgemeiner Liquidität auf den ASEAN-Märkten einige Anleger abgeschreckt und die Erinnerung an den Zusammenbruch der Währungen während der asiatischen Finanzkrise von 1997-98 sei noch immer präsent.

Trotz dieser Bedenken hätten die südostasiatischen Länder Fortschritte bei der Stärkung ihrer Bilanzen und der Verbesserung ihrer Rechtssysteme gemacht. Vor allem haben viele dank des Wachstums der inländischen Kapitalmärkte ihre Abhängigkeit von externer Finanzierung verringert. Die meisten ASEAN-Länder haben zudem viel grössere Devisenreserven angehäuft, als sie es in früheren Finanzkrisen getan haben.

«Während die Finanzinfrastruktur der Region noch unterentwickelt zu sein scheint, bedeutet dies und die anderen Faktoren auch Raum für zukünftiges Wachstum und Early Mover-Vorteile. ASEAN hat das Potenzial, eine neue Weltfabrik zu werden», so das Fazit bei Fidelity.