Advertorial

Die volatile US-Zollpolitik hat den Schweizer Aktienmarkt geprägt: Während global exponierte Grosskonzerne empfindlich reagierten, erwiesen sich Small- und Mid-Caps als deutlich widerstandsfähiger und liessen den...

Für Gianluca Ricci, Portfoliomanager des Rothschild & Co Quality Welt-Aktien, LongRun Equity Fund, liegt der Erfolg der Strategie darin, auch im aktuellen schwierigen Wirtschaftsumfeld Unternehmen mit herausragenden Geschäftsmodellen, einem nachhaltigen Wettbewerbsvorteil und der Fähigkeit zur langfristigen Gewinnsteigerung zu identifizieren.

Sie beschreiben sich selbst oft als langfristige Unternehmer. Können Sie erklären, was Sie damit meinen?

Gianluca Ricci: Evelyn de Rothschild sagte einmal: "Der Aufbau von Unternehmen ist wichtiger als kurzfristige Gewinne.» Also knüpfen wir an dieses Erbe an, indem wir uns – ähnlich den Unternehmern – auf die Qualität der Unternehmen, in die wir investieren, und ihre Beständigkeit konzentrieren. Wir interessieren uns nicht für kurzfristige Aktienkursschwankungen. Vielmehr geht es uns darum, Unternehmen mit herausragenden Geschäftsmodellen, einem nachhaltigen Wettbewerbsvorteil und der Fähigkeit zur langfristigen Gewinnsteigerung zu identifizieren.

Wenn Sie ein wesentliches Kernziel nennen müssten, welches wäre das?

Durch tiefgreifendes Research streben wir ein umfassendes Verständnis der Geschäftsmodelle der Unternehmen in unserem Portfolio an sowie ihrer Fähigkeit, nachhaltig hohe Kapitalrenditen zu erzielen. Wir konzentrieren uns auf Unternehmen, die nur begrenzt von externen, nicht beeinflussbaren Faktoren abhängig sind. Wir überlegen sehr genau, ob ein Unternehmen in der Lage sein wird, seine Preismacht und seine Fähigkeit, freien Cashflow zu generieren, langfristig bewahren kann und ob damit ökologische, soziale oder andere externe Risiken verbunden sind. Wir sind davon überzeugt, dass nur solide Unternehmen, die ihre Zukunft selbst in die Hand nehmen, ihre Gewinne über den Zyklus hinweg schützen und steigern können. Um diese zu finden, führen wir umfangreiche und gründliche Analysen durch, um die zu unserer Philosophie passenden Geschäftsmodelle zu erkennen. Daher dürfte es nicht überraschen, dass wir darauf bedacht sind, die Unternehmen, in die wir investieren, zu kaufen und zu halten – mit einer durchschnittlichen Haltedauer von 4–8 Jahren, manchmal auch länger.

Sie scheinen LongRun als eine Compounding-Strategie zu definieren. Ist dies der Fall?

Einstein soll den Zinseszinseffekt einmal als das "achte Weltwunder» bezeichnet haben.Dem können wir nur zustimmen. Wir suchen nach Unternehmen mit überragender Wirtschaftlichkeit und der daraus resultierenden Fähigkeit, ihre Gewinne langfristig zu steigern. Starke Marktpositionen, Preissetzungsmacht, hohe Margen und Asset-light-Geschäftsmodelle sind die wichtigsten Merkmale, die zu hohen Kapitalrenditen und der Fähigkeit zur Gewinnverzinsung führen. Ein nachhaltiger Wettbewerbsvorteil, der sich aus hohen Markteintrittsbarrieren ergibt, ist entscheidend, um diese hohen Renditen im Wettbewerb zu halten und somit eine dauerhafte Wertverluste zu vermeiden.

Sie erklären, dass Forschung das Herzstück Ihrer Strategie sei. Können Sie uns konkret erläutern, wie tief Sie dabei einsteigen?

Wir verbringen die meiste Zeit damit, Jahresabschlüsse zu interpretieren, Bilanzen zu dekonstruieren, Expertengespräche zu führen und zu analysieren und direkt mit den Managementteams aller von uns beobachteten Geschäftsbereiche zu sprechen. Wir tauschen uns regelmässig mit Brancheninsidern aus, betreiben Grundlagenforschung und greifen auf zahlreiche Branchenexperten sowie das globale Netzwerk von Rothschild & Co zurück. Bücher über Unternehmen und ihre Führungskräfte, Branchennewsletter und Fachpublikationen, aber auch Podcasts sind äusserst wertvoll und werden oft als Informationsquellen vernachlässigt. LongRun ist eine forschungsbasierte Bottom-up-Strategie, und wir sind sehr stolz auf die Investitionen in Zeit und Kapital.

Ihr Portfolio ist mit weniger als 30 Titeln recht konzentriert. Warum nicht mehr diversifizieren?

Wir ziehen es vor, weniger Unternehmen zu analysieren und zu halten, diese aber richtig zu verstehen. Wir halten es für wenig sinnvoll, ständig nach "billigen" Unternehmen zu suchen, da es uns von unserem Fokus auf Qualität ablenkt. Ausserdem sind wir der Meinung, dass es angesichts der Fülle an Finanzinformationen immer schwieriger wird, allein auf der Grundlage von Daten einen echten Vorteil zu erzielen. Wir sind uns bewusst, dass es Zeit braucht, um ein tiefes Verständnis der Geschäftsmodelle zu erlangen, aber wir glauben, dass dies der beste Weg ist, um über Marktzyklen hinweg eine überdurchschnittliche langfristige Performance zu erzielen. Dies führt zu einem konzentrierten Portfolio, bei dem der Fokus im Mittelpunkt unseres Handelns steht.

Was bedeutet das alles aus der Sicht eines Investors?

Als Investor wissen Sie, dass Sie im Besitz eines sehr hochwertigen Portfolios an Unternehmen sind. Die wichtigsten Finanzkennzahlen von LongRun spiegeln die Stärke der zugrunde liegenden Unternehmen wider. Dazu gehören:

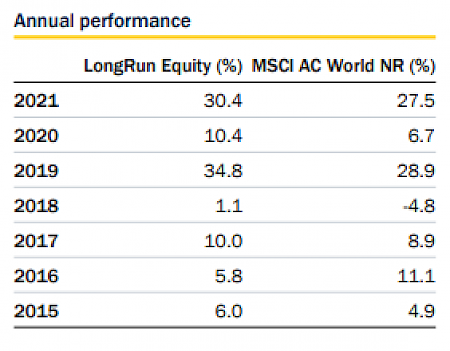

Vergleicht man diese Kennzahlen mit dem MSCI World Composite, wird das Qualitätsprofil der Strategie noch deutlicher. Bei einer Free-Cashflow-Rendite von 3,9% halten wir die Bewertung für attraktiv und erwarten für den LongRun Equity eine annualisierte Rendite im hohen einstelligen Bereich. Seit Auflegung der Strategie vor über sechs Jahren liegt die annualisierte Rendite bei 13,3% gegenüber 11,7% bei globalen Aktien (1). Das unterstreicht in unseren Augen die langfristigen Vorteile von Investitionen in Qualitätsunternehmen.

Apropos Performance: Was waren die jüngsten Wachstumstreiber?

Die meisten unserer Gesundheitsunternehmen trugen in letzter Zeit positiv zur Performance der Strategie bei, da sie aufgrund der defensiven Eigenschaften des Sektors und der niedrigeren Bewertungsniveaus eine stabile bis positive Entwicklung verzeichneten. Viele unserer Gesundheitsunternehmen haben die Stil-Rotation, die wir Anfang des Jahres erlebt haben, mit einem positiven Beitrag zur Gesamtperformance überstanden. In letzter Zeit wurden vor allem Unternehmen aus dem Technologiebereich, die ein höheres Kurs-Gewinn-Verhältnis aufweisen, und Unternehmen mit grösseren Aktivitäten in China abgestraft. Im derzeitigen Umfeld ist die Preissetzungsmacht für uns besonders wichtig, vor allem wenn die Inflation anhält oder sich das Wachstum infolge der Zentralbankmassnahmen verlangsamt. Unser – direktes und indirektes – Exposure in China ist angesichts der anhaltenden Corona-Krise und des schwächeren Binnenwachstums ebenfalls eine Herausforderung, während die geopolitischen Risiken natürlich im Vordergrund stehen. Wir halten jedoch an unseren langfristigen Überzeugungen fest und mussten trotz der Ungewissheit nur wenige Anpassungen an unserem Portfolio vornehmen.

Für mehr Informationen zur Rothschild & Co’s Europe’s Quality Welt-Aktien, LongRun Equity Fund klicken Sie .

(1) EUR Unhedged, per 31. Mär, 2022

Disclaimer

Important information Risk Factors to Consider Before Investing: The value of the shares and the resulting income may fall as well as rise. The investor may receive upon the redemption of its shares an amount less than that originally invested. Investing at the international level can bring additional returns and diversify risks. However, fluctuations in exchange rates may have a positive or negative effect on the value of your investment. The SICAV may make use of financial derivative instruments for hedging purposes which can involve significant risks of loss. Complete information on risks relevant to the SICAV can be found in the prospectus. Risk indicator information: This indicator represents the annual historical volatility of the Fund over a 5-year period. Lack of sufficient data, the risk indicator incorporates simulated data from a benchmark portfolio. Risk Category 5 reflects high potential gains and/or losses for the portfolio. This is due to investments in equities without geographic restraints. Historical data such as that used to calculate the synthetic indicator cannot be considered as a reliable indication of the Fund’s future risk profile. The risk category associated with the Fund is not guaranteed and may change over time. The lowest risk category does not mean »risk free”. Your initial investment is not guaranteed. Other Important Information: LongRun Equity Fund is a UCITS fund incorporated under the law of Luxembourg incorporated as a public limited company and structured as an open-ended investment company (»SICAV”). This marketing communication is issued by LongRun Equity Fund, domiciled at 5, allée Scheffer, L-2520 Luxembourg and authorized by the CSSF. LongRun Equity Fund has the right to modify or make corrections to the information contained in this document at any time and without prior notice. This document has been made on a best-efforts basis and is furnished for information purposes only and does not constitute an offer or a recommendation to purchase or sell any security, unless otherwise provided for in the present disclaimer. The opinions herein do not take into account individual clients’ circumstances, objectives, or needs. Each client must make their own independent decisions regarding any securities or financial instruments mentioned herein. Before entering into any transaction, each client is urged to consider the suitability of the transaction in relation to their particular circumstances and to independently review, with professional advisors as necessary, the specific risks incurred, in particular at the financial, regulatory and tax levels. The tax treatment depends on the circumstances of each investor and may change. Investors should get advice from a professional before making any investment decision. This document is confidential and is intended only for the use of the person to whom it was delivered. This document may not be reproduced (in whole or in part) or delivered to any other person without the prior written approval of LongRun Equity Fund. This document is not intended for distribution or use by any person, whether natural or legal, resident or resident in a country in which its distribution, publication or use is prohibited. It is the responsibility of every recipient to inform themselves and observe applicable regulations and restrictions in their jurisdiction. The SICAV is not Registered under the United States Securities Act of 1933 or under the United States Investment Companies Act of 1940. Accordingly, the Fund may not be offered or sold, directly or indirectly, in the United States of America or in its States, Territories, Possessions or other areas subject to its jurisdiction or to a United States person. The information, notices or data contained in this document do not constitute investment advice, nor are they of a legal, tax or other nature and should not be considered as such when making investment or other decisions. Subscriptions in the SICAV may only be made on the basis of the latest prospectus the articles of incorporation (available in English and French), the Key Investor Information Document (KIID) (available in English, French and Spanish), the most recent annual and semi-annual reports (available in English), a copy of which may be obtained free of charge on request by contacting Luxcellence Management Company SA (the »Management Company”) or be downloaded from www. luxcellence.com. A summary of investor rights is available at www.luxcellence.com. This summary is available in English. Investors should note that the Management Company may, in accordance with Article 93a of Directive 2009/65/EC (the »UCITS Directive”), decide at any time to terminate the arrangements made for marketing the fund in any country where it has been notified for marketing. Additional Information for Swiss Investors: The Swiss representative is ACOLIN Fund Services, Leutschenbachstrasse 50, 8050 Zurich. The Swiss paying agent is CACEIS Bank, Paris, succursale de Nyon/Suisse, Route de Signy, 35, 1260 Nyon. A copy of the prospectus, the KIID, the annual and semi-annual reports of the SICAV may also be obtained free of charge on request in Switzerland from the Swiss representative. Additional Information for French Investors: A copy of the prospectus, the KIID, the annual and semi-annual reports of the SICAV may also be obtained free of charge on request in France to our French centralizing agent, Caceis Bank France, 1-3, Place Valhubert – 75013 Paris. Investors should note that, relative to the expectations of the Autorité des Marchés Financiers, this UCITS presents disproportionate communication on the consideration of non-financial criteria in its investment policy. Performance refers to the past and is not a reliable indicator of future performance.