Advertorial

Infrastruktur-Investitionen zwischen staatlicher Sicherheit und politischer Unberechenbarkeit – worauf sollten Investoren achten?

«Unser Aktienexposure liegt mit 68% so niedrig wie noch nie zuvor, verglichen mit einem durchschnittlichen Wert von 83% in den letzten zehn Jahren.» Hier erklären die Experten des R-co Valor & R-co Valor Balanced von Rothschild & Co Asset Management die Gründe für die Vorsicht und wieso sie die ABB-Aktien verkauften.

Die internationalen Aktienmärkte schlossen das Berichtsquartal mit einem deutlichen Plus. Entsprechend legte der MSCI All Country World Index im Berichtszeitraum +10,7 % zu, beflügelt wurde dies vor allem durch die Hoffnung auf einen signifikanten geldpolitischen Kurswechsel der Notenbanken. Europa und die USA konnten sich mit einer Performance von +12,4 respektive +12,9 % gut behaupten. Zwischen den beiden Wirtschaftsregionen zeigt sich jedoch allmählich eine Diskrepanz, da Europa leicht zurückfällt.

Die Wachstumsprognosen für 2024 liegen bei +2,1% für die Vereinigten Staaten und bei +0,9% für die Eurozone. Während sich die Inflation in der Eurozone auf 2% zuzubewegen scheint, verbleibt sie in den USA weiterhin bei über 3%.

Mittelfristig könnte dies zu einem Auseinanderdriften der jeweiligen Geldpolitik dieser beiden Regionen führen. In China tut sich die Partei noch immer schwer damit, die Bevölkerung und ausländische Investoren davon zu überzeugen, dass sie die Rahmenbedingungen für eine strukturell wirtschaftlich stabiles Umfeld gewährleisten kann. Dennoch zeichnet sich offenbar eine gewisse Trendwende ab: In den ersten drei Monaten des Jahres haben die Wachstumsraten mit +5,3% im Jahresvergleich die Erwartungen übertroffen.

Wachstumsmotor war die Industrie – der PMI-Index (Caixin) für das verarbeitende Gewerbe stand im März bei 51,1 Punkten und damit auf dem höchsten Niveau seit Februar 2023. In diesem Umfeld gab der Hang Seng-Index im Berichtsquartal 0,8% ab.

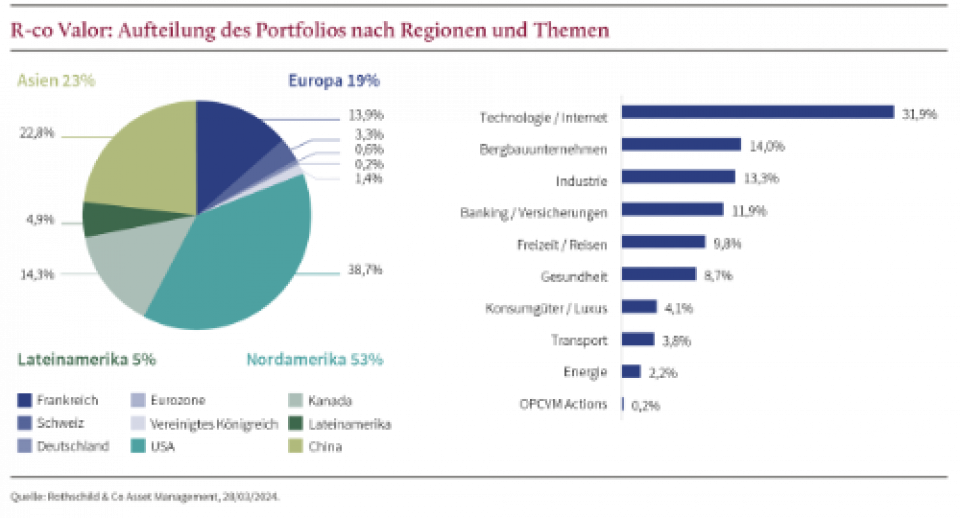

Im R-co Valor halten wir seit Jahresbeginn eine relativ stabiles Aktienexposure von rund 68%. Dennoch haben wir wiederholt einige Transaktionen durchgeführt, die alle das gleiche Ziel hatten: die Reduzierung der besonders zyklischen Positionen im Portfolio zugunsten von Unternehmen mit stärker defensiven Profilen. Hierzu verkauften wir sämtliche Positionen, wie der Schweizer Industriekonzern ABB, die Versicherungsgesellschaft Manulife und das Bergbauunternehmen Teck Resources.

Gleichzeitig stockten wir mit Newmont unsere Exposure in Goldminen auf. Das jüngste Kursfeuer beim Goldpreis, der mit über 2.200 US-Dollar je Unze ein Allzeithoch erreichte, stellt einen scharfen Kontrast zur enttäuschenden Kursperformance der Aktien von Goldminen dar. Die Betreiber dieser Minen sind mit einem Anstieg der Kosten für die Goldförderung konfrontiert, hauptsächlich aufgrund der Ausgaben für Diesel, Schmiermittel und Maschinen und der gestiegenen Lohnkosten.

Diese Kostenexplosion hat die Gewinnmargen der Goldproduzenten geschmälert. Diese Entwicklung scheint sich inzwischen teilweise wieder zu normalisieren, wobei wir davon ausgehen, dass unsere Goldaktien den Rückstand aufholen können, wenn sich der Goldpreis auf einem hohen Niveau hält.

Wir haben zwei neue, auf den Kupferbergbau spezialisierte Unternehmen in unser Portfolio aufgenommen: NGEx Minerals und Filo Corp. Erhöht wurde die besonders defensive Komponente des Portfolios aber auch durch Aktien aus dem Gesundheitssektor. Die Erfahrung zeigt, dass Gesundheitsaktien in Wahlkampfphasen eher unterdurchschnittlich abschneiden, da die Anleger mit einer Reform des Systems rechnen. Sobald die Reformen umgesetzt werden, setzen diese Aktien zu einer Erholung an. Bisher wurden in den Wahlkampfreden allerdings noch keine nennenswerten Reformvorschläge für das Gesundheitswesen angesprochen.

Im Übrigen hat Präsident Biden 2022 bereits erfolgreich ein Gesetz durchgesetzt, demzufolge die Regierung im Rahmen von Medicare die Preise für bestimmte Medikamente aushandeln kann. Wir nutzen also den Abschlag auf Gesundheitswerte für Aufstockungen dieses Sektors, da das Umfeld strukturell von einer alternden Weltbevölkerung profitieren wird – bis 2050 wird jeder sechste Mensch weltweit 65 Jahre oder älter sein. Zudem zeichnet sich der Sektor durch eine hohe Innovationskraft aus, was durch die Zulassung einer Rekordzahl von 73 neuen Medikamenten durch die FDA im letzten Jahr unterstrichen wird.

Im Technologiesektor sicherten wir unsere Gewinne durch die Reduzierung von Unternehmen, die zuletzt stark zugelegt hatten, darunter Facebook und Uber. Gleichzeitig nutzten wir günstige Einstiegskurse, um unsere Position bei Match Group weiter auszubauen. Wir sind davon überzeugt, dass der Markt für Dating- Apps noch immer ein grosses Wachstumspotenzial besitzt, sowohl bei der Nutzung als auch Monetarisierung. Zum Jahresbeginn stockten wir ferner chinesischen Aktie auf, um unsere Chinaquote im Portfolio stabil zu halten.

Der Fonds erzielte in den drei ersten Monaten des Jahres ein Plus von 7,6% (C-Anteil). Aus den bereits angeführten Gründen leistete der Gesundheitssektor im Berichtszeitraum den schwächsten Performancebeitrag. Der Technologiesektor, der im Fonds am stärksten gewichtet ist, lieferte den höchsten Beitrag zur Performance, allen voran die Aktie von Meta, die im Februar ein Plus von 37% erzielte. Die höchsten Kurszuwächse wurden am 2. Februar verzeichnet, am Tag der Bekanntgabe eines Nettogewinns von 39 Milliarden US-Dollar für 2023 und einer erstmaligen Dividendenausschüttung. Uber lieferte den zweithöchsten Beitrag und erzielte im letzten Jahr ein positives Nettoergebnis von 1,9 Milliarden US-Dollar. Damit bewies das Unternehmen, dass es weiterhin ein starkes und rentables Wachstum erzielen kann.

Unser Aktienexposure liegt mit 68% so niedrig wie noch nie zuvor, verglichen mit einem durchschnittlichen Wert von 83% in den letzten zehn Jahren. Viele Elemente mahnen uns zu einer vorsichtigen Strategie: Konzentration der Kapitalströme auf bestimmte Anlagezonen beziehungsweise Sektoren, geopolitische Spannungen, Wahlkampf, Rückgang der Liquidität durch den Bilanzabbau der Zentralbanken, zunehmende Staatsverschuldung, um nur einige zu nennen. Wir setzen bei unserem Portfolio Management weiterhin auf Disziplin und nutzen diese Phase für Gewinnmitnahmen und die Bildung von «Rücklagen».

Aus diesem Grund sollte die Allokation in Geldmarktinstrumente und geldnahe Anlagen im Fonds mitnichten als Verlegenheitslösung gewertet werden. So bieten französische Schatzanweisungen (BTN) mit Laufzeiten unter einem Jahr nach einem Jahrzehnt in negativem Terrain eine durchschnittliche Rendite von 3,75%. Dank der Flexibilität des Fonds können wir uns so lange in dieser Anlageklasse positionieren, bis sich günstige Einstiegschancen bei Aktien ergeben.

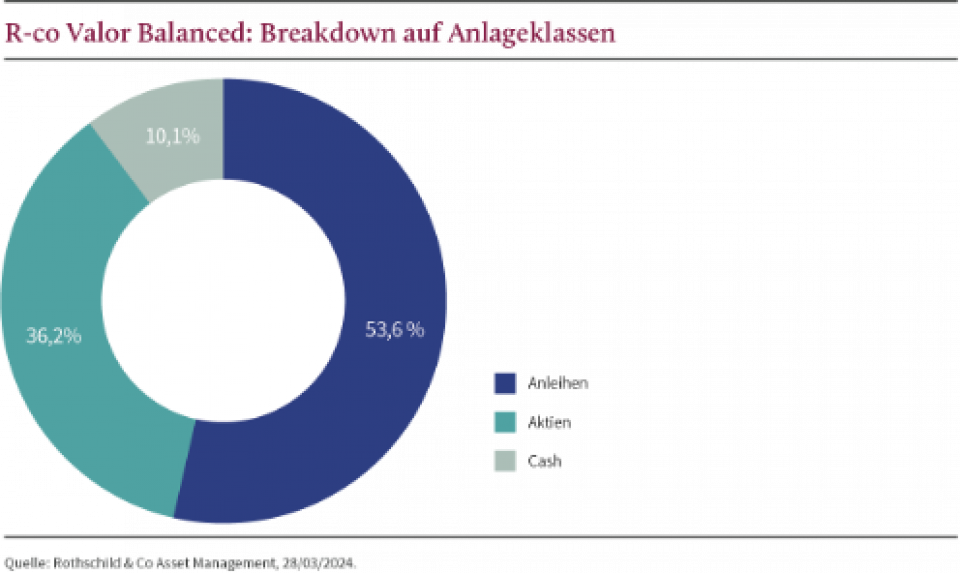

Ende März lag das Aktienexposure des R-co Valor Balanced bei 37%, während der Anteil der Anleihen 54% ausmachte. Der Rest des Fondsvermögens war in Geldmarktinstrumente und geldnahe Anlagen investiert. Der Fonds stieg im Berichtsquartal um +4,5%. Aktien leisteten vor allem nach dem guten Lauf der Tech- Werte den höchsten Performancebeitrag. Trotz der höheren Zinsen, die Investment Grade Papiere seit Jahresbeginn belasten lieferten Anleihen ebenfalls einen leicht positiven Performancebeitrag.

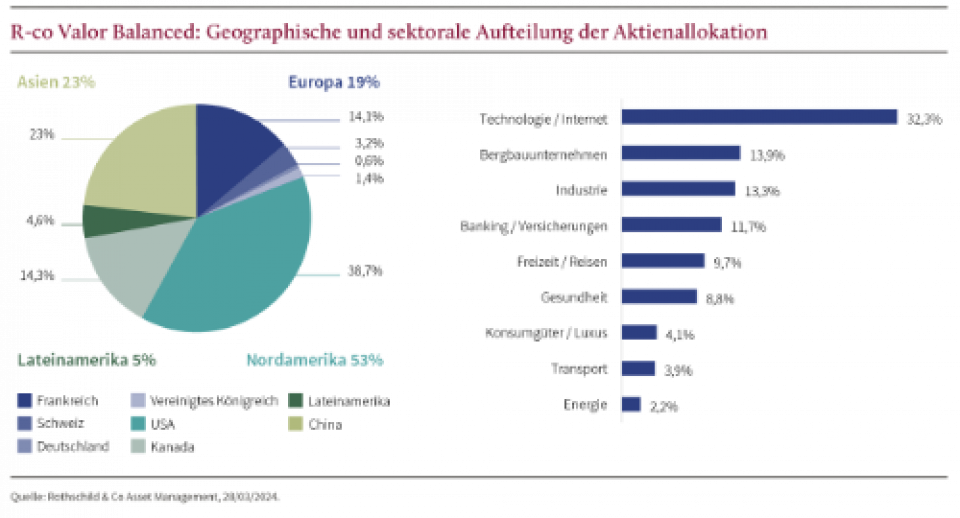

Das Aktienexposure des R-co Valor Balanced entspricht der Allokation des R-co Valor. Daher sind die vorgenommenen Transaktionen und die Positionierung der beiden Fonds identisch.

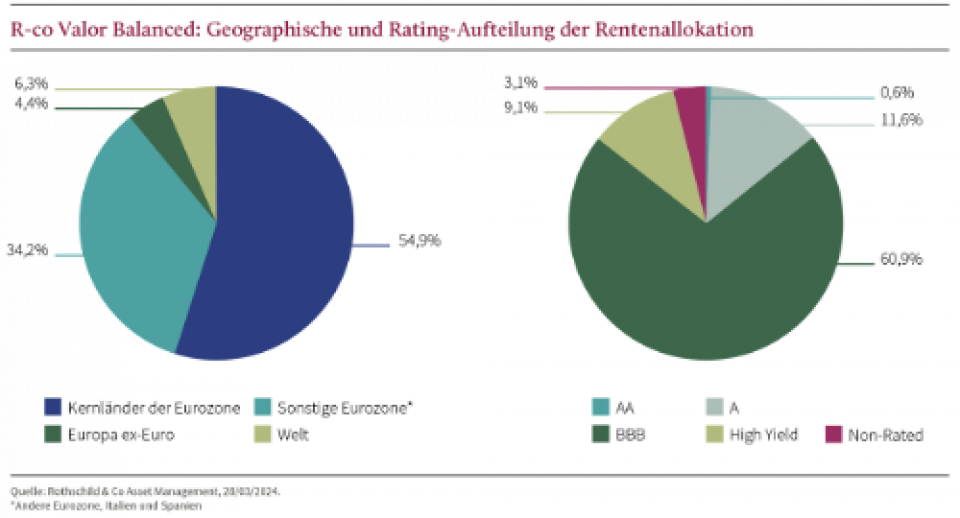

Die Renditen 10-jähriger US-amerikanischer und deutscher Staatsanleihen stiegen jeweils um 27 Basispunkte auf 4,2% beziehungsweise um 23 Basispunkte auf 2,3%. Die Notenbanken, insbesondere aber die Federal Reserve, haben erneut bestätigt, dass sie angesichts der jüngsten Inflationsdaten die Lockerung der Finanzierungsbedingungen nicht überstürzen werden. Bei Unternehmensanleihen schlossen Investment Grade-Anleihen das Quartal mit einem Plus von 0,4%, während High Yield -Papiere mit +1,7% höher rentierten. Im ersten

Quartal verzeichnete der Primärmarkt eine rege Aktivität, da die Emittenten die Zinssenkung Ende 2023 zur Refinanzierung ihrer Schulden genutzt haben. Gleichzeitig war die Nachfrage der Anleger hoch – eine Bestätigung dafür, dass reichlich Liquidität vorhanden ist, die am Markt investiert werden kann. Das Anlegerinteresse war vor allem im Investment-Grade-Segment sehr stark, so dass die Emissionsprämien sanken. Ein anderer Grund hierfür waren fehlende Gelegenheiten am Sekundärmarkt.

Für die Aktienkomponente des Fonds wurden die gleichen Transaktionen vorgenommen wie für den Fonds R-co Valor (siehe oben). Auf der Anleihenallokation des Fonds nahmen wir unsere Gewinne unter anderem bei High Beta-Papieren, Hybrid- und AT1-Anleihen mit. Des Weiteren beteiligten wir uns an Neuemissionen am Primärmarkt, wo wir hauptsächlich Investment Grade-Papiere erwarben. Insgesamt bevorzugen wir auch weiterhin Unternehmen mit geringer Verschuldung, die auch künftig hohe Cashflows generieren können. Bei den am schlechtesten bewerteten Unternehmen sind wir weiterhin vorsichtig. Auserdem behalten wir unsere Absicherung durch CDS auf den Main-Index für rund 20% der Anleihenallokation bei.

Ende März betrug die Duration unserer Anleihenallokation bei 3,7, mit einer Rendite von 4,5%.

Warnhinweise

Dokument mit Werbecharakter, vereinfacht und unverbindlich. Der/Die vorstehend präsentierte(n) Organismus bzw. Organismen für gemeinsame Anlagen (OGA) unterliegt bzw. unterliegen französischem Recht und der Regulierung durch die franzö-sische Finanzmarktaufsicht (AMF). Da die OGA mit Blick auf ihren aktiven Vertrieb im Ausland registriert sein können, ist es Sache des einzelnen Anlegers zu überprüfen, in welchen Gerichtsbarkeiten die OGA tatsächlich eingetragen sind. Der Investor wird hinsichtlich jeder einzelnen Gerichtsbarkeit auf die Besonderheiten jedes Landes verwiesen, die im Abschnitt «Administrative Merkmale» angegeben sind. Der Herausgeber des vorliegenden Schriftstücks ist Rothschild & Co Asset Management, eine von der französischen Finanzmarktaufsicht (Autorité des marchés financiers - www.amf-france.org) unter der Nummer GP-17000014 zugelassenen und geregelten Kapitalverwaltungsgesellschaft.

Aufgrund der Subjektivität bestimmter Analysen handeln die Managementteams von Rothschild & Co Asset Management nicht zwangsläufig nach den hier vorhandenen Informationen, Prognosen, Schätzungen, Erwartungen, Annahmen und/oder Meinungen. Bestimmte Prognosen werden auf der Grundlage bestimmter Annahmen erstellt, die vermutlich ganz oder teilweise von den tatsächlichen Ergebnissen abweichen können. Jede Prognose ist naturgemäss spekulativ und es ist denkbar, dass einige, wenn nicht sogar alle der Annahmen zu diesen hypothetischen Darstellungen nicht eintreten oder wesentlich von den aktuellen Bestimmungen abweichen.

Rothschild & Co Asset Management übernimmt keine Haftung für die in diesem Dokument enthaltenen Informationen und insbesondere für Entscheidungen, die auf Grundlage dieser Informationen getroffen werden.

R-co Conviction Credit Euro und R-co Valor Bond Opportunities sind Teilfonds der Société d’Investissement à Capital Variable nach französischem Recht «R-Co» mit Sitz in 29, avenue de Messine - 75008 Paris, eingetragen unter 844 443 390 RCS PARIS. R-co Target 2028 IG ist ein Teilfonds der französischen Société d’Investissement à Capital Variable «R-Co 2» mit Sitz in 29, avenue de Messine - 75008 Paris, registriert unter der Nummer 889 511 747 RCS PARIS. R-co Thematic Target 2026 HY ist eine nach französischem Recht gegründete Investmentgesellschaft mit variablem Kapital, die ihren eingetragenen Sitz in 29, avenue de Messine - 75008 Paris hat und unter der Nummer 823 445 150 RCS PARIS registriert ist. R-co Target 2027 HY ist ein Teilfonds der Société d'investissement au Capital Variable "R-co 2", die unter der Nummer 889 511 747 RCS PARIS registriert ist.

Die vorliegenden Informationen sind nicht zur Verbreitung bestimmt und stellen keinesfalls eine an Staatsbürger der Vereinigten Staaten oder deren gesetzliche Vertreter gerichtete Empfehlung dar. Die Anteile oder Aktien des OGA, die im vorliegenden Schriftstück präsentiert werden, sind gemäss dem U.S. Securities Act von 1933 in der geänderten Fassung (nachstehend «Securities Act») nicht in den USA registriert noch ist eine derartige Registrierung vorgesehen. Sie sind auch nicht gemäss irgendeinem anderen US-Gesetz zugelassen. Die Anteile oder Aktien der genannten OGA dürfen in den USA sowie deren Territorien und Besitzungen weder angeboten, noch verkauft oder dorthin transferiert werden. Sie dürfen auch nicht in direkter oder indirekter Weise einer «US Person»im Sinne der Vorschrift S des Securities Act oder ähnlichen Personen gemäss dem sogenannten amerikanischen «HIRE»-Gesetz vom 18. März 2010 im Rahmen des FATCA zugutekommen. Die im vorliegenden Schriftstück enthaltenen Informationen stellen keine Anlage- oder Steuerberatung und keine Investmentempfehlung dar. Bei diesen Informationen wird nicht davon ausgegangen, dass die präsentierten OGA den Bedürfnissen, dem Profil und der Erfahrung jedes einzelnen Anlegers entsprechen. Wir empfehlen Ihnen, im Falle von Zweifeln bezüglich dieser Informationen oder der Eignung der OGA für Ihre persönlichen Bedürfnisse sowie vor jeder Anlageentscheidung Ihren Finanz- oder Steuerberater zu kontaktieren. Die Kapitalanlage in Anteile oder Aktien eines OGA ist nicht ohne Risiken. Bevor Sie Anteile oder Aktien eines OGA zeichnen, lesen Sie bitte aufmerksam den Verkaufsprospekt und insbesondere den Abschnitt über Risiken sowie die wesentlichen Anlegerinformationen (KIID). Der Nettoinventarwert (NIW) kann auf nachstehender Website eingesehen werden: www. am.eu.rothschildandco.com

Bitte notieren Sie, dass in der Vergangenheit erzielte Wertentwicklungen der in vorliegendem Schriftstück präsentierten OGA nichts über deren zukünftige Performance aussagen und irreführend sein können. Die Wertentwicklungen ändern sich im Laufe der Zeit. Der Wert der Kapitalanlagen und der daraus resultierenden Erträge kann sich nach oben oder unten verändern und ist nicht garantiert. Daher besteht die Möglichkeit, dass Sie den ursprünglich angelegten Betrag nicht zurückerhalten. Wechselkursänderungen können den Wert der Anlagen und der damit verbundenen Erträge nach oben oder nach unten verändern, wenn die Referenzwährung des OGA nicht die Währung Ihres Wohnsitzlandes ist. OGA, deren Anlagepolitik sich speziell auf bestimmte Märkte oder Sektoren (wie Schwellenmärkte) richtet, sind generell volatiler als Universalfonds oder stärker diversifizierte Fonds. Bei einem volatilen OGA können die Schwankungen besonders hoch ausfallen und der Wert der Anlage kann folglich abrupt und in bedeutendem Umfang zurückgehen. Bei den präsentierten Wertentwicklungen sind eventuelle Kosten und Gebühren, die bei der Zeichnung oder dem Rückkauf von Anteilen oder Aktien der betreffenden OGA anfallen, nicht berücksichtigt. Die hier präsentierten Portfolios, Produkte und Werte unterliegen den Schwankungen des Marktes und es kann hinsichtlich ihrer zukünftigen Entwicklung keinerlei Garantie gegeben werden. Die steuerliche Behandlung hängt von der persönlichen Situation jedes einzelnen Anlegers ab und kann Änderungen unterliegen.