Advertorial

Die volatile US-Zollpolitik hat den Schweizer Aktienmarkt geprägt: Während global exponierte Grosskonzerne empfindlich reagierten, erwiesen sich Small- und Mid-Caps als deutlich widerstandsfähiger und liessen den...

Das erste Quartal 2018 war von einer Rückkehr der Volatilität und marktübergreifenden Korrekturen geprägt. Der April konnte zwar einen Teil der Verluste wieder ausgleichen, allerdings sind angesichts eines möglichen Handelskrieges zwischen China und den Vereinigten Staaten die Aussichten getrübt.

Der Technologiesektor zeigt seine Widerstandskraft

Während des ersten Quartals standen die Technologieunternehmen im Rampenlicht einer polemischen Debatte über den Schutz personenbezogener Daten, die temporär die Werte des Sektors abstraften. Wir halten dennoch an unseren selektierten Unternehmen im Portfolio fest. Ihre Entwicklungen bleiben, dank Werbeeinnahmen überwiegend profitabel und bieten weiterhin attraktive Aussichten. Das markanteste Beispiel ist Facebook. Inmitten der Turbulenzen bietet der Titel weiterhin solide Fundamentaldaten und günstige Wachstumsprognosen. Der Skandal hat die Nutzer, deren Zahl sich im Laufe des ersten Quartals um 13 % erhöhte, nicht übermässig verschreckt.

Auch wenn die Märkte in Europa und den USA eine gewisse Reife erreicht haben, gibt es dennoch Wachstumspotential in anderen Regionen. Unterstrichen wird dies durch ein durchschnittliches Pro-Kopf-Einkommen, das in den Vereinigten Staaten doppelt so hoch ist wie in Europa und sechsmal höher als in Schwellenländern. Diese Differenzen eröffnen attraktive Opportunitäten, die sich unabhängig von der Nutzerzahl ergeben.

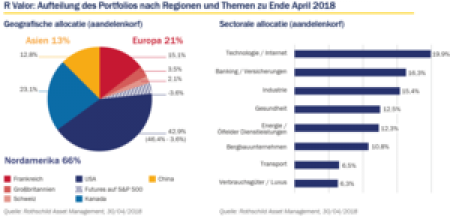

R Valor: Aufteilung des Portfolios nach Regionen und Themen zu Ende April 2018

Rohöl: zwischen geopolitischen Spannungen und den Erwartungen der Investoren

Auch hier halten wir mit dem R Valor Fonds an unserer Positionierung im Energiesektor fest, obwohl der Bereich zuletzt unter einer starken Underperformance litt. Diese wurde im Wesentlichen durch die Preise auf Terminkontrakte hervorgerufen, die sich vom Kurs des WTI-Barrels abgekoppelt haben, der derzeit unter 70 US-Dollar liegt. Die Investoren haben hier eine abwartende Haltung eingenommen. Die letzten Preissteigerungen können als kurzfristiger Trend interpretiert werden, hervorgerufen durch das Wiederaufleben der Spannungen im Nahen Osten, den politischen Druck der Vereinigten Staaten auf Venezuela und ein zunehmendes Wachstum der weltweiten Nachfrage. Wir sehen eine zunehmende Skepsis im Markt über eine Fortsetzung dieser Dynamik nach 2018.

Gestützt vom globalen Wachstum bleibt auch die globale Nachfrage nach Mineralölerzeugnissen weiter hoch. Obwohl manche Marktteilnehmer bereits jetzt einen Abwärtsdruck auf die Energienachfrage erwarten, sehen wir diese Warnsignale noch nicht. Insgesamt zeigt der Energiesektor ein Gewinnwachstum von 95 % auf Einjahresbasis. Auch unter Berücksichtigung, dass sein Ausgangspunkt sehr niedrig war, lag die Entwicklung des Sektors doch oberhalb der Erwartungen und wir gehen vorerst von einer Fortsetzung dieses Trends aus. Es bleibt allerdings abzuwarten, wie lange sich dieses Preisniveau halten kann.

All diese Faktoren bewirken eine positive Entwicklung in diesem Sektor, der weltweit von Investoren untergewichtet wird und für die nur eine andauernde Preisstabilität zu einer "Neu-Bewertung" führen kann. Dies bestärkt uns in unserer Allokation. Derzeit erweisen sich die Bewertungen als äusserst attraktiv. Die Unternehmen haben die notwendigen Fortschritte gemacht, um ihre Vermögenswerte zu restrukturieren und sich auf die attraktiven Kerntätigkeiten zu konzentrieren. Für diese Tendenz scheint uns Nordamerika besonders repräsentativ zu sein, sei es bei der Öl-Gewinnung (Fracking) aus dem Gestein des so genannten Permbeckens (Texas, New Mexico) oder auch in Kanada, wo man ebenfalls einen Produktionsanstieg verzeichnen konnte.

Die amerikanischen Banken bereiten sich auf den "Stresstest" vor

Der Finanzsektor profitierte von allgemein zufriedenstellenden Quartalszahlen. In den Vereinigten Staaten hat der Markt jedoch in Erwartung der Ergebnisse des Stresstests der Fed, die für Juli geplant ist, eine defensive Haltung eingenommen. Amerikanische Banken haben zudem ihre Dividendenzahlungen eingeschränkt, um ihre Liquiditätsquoten zu halten und einige haben zugleich ihre Aktienrückkaufprogramme verlangsamt. Obwohl die Federal Reserve ihre Anforderungen erhöht hat, sollten die aktuellen Niveaus die aufsichtsrechtlich geforderten Stände erfüllen und es ihnen ermöglichen, die Stresstests zu bestehen und anschliessend die Dividenden zu erhöhen. Auch Aktienrückkaufprogramme sollten wieder anlaufen.

In diesen ungewöhnlichen Marktgegebenheiten erwarten wir eine Phase steigender Volatilität vor einer möglichen Repositionierung des Marktes zum Ende des zweiten Quartals. Das Sektor-Risiko nahm ab und bewirkte eine stärkere Wahrnehmung des Sektors über die letzten zehn Jahre. Diese Sektoren-Entwicklung ist auch in Europa zu beobachten. Die Absicht der Trump-Administration nach einer Deregulierung des Sektors durch die Überprüfung des Dodd-Frank-Acts könnte den US-Banken einen zusätzlichen Wettbewerbsvorteil verschaffen. Die lokalen Unternehmen sollten auch einen vereinfachten Zugang zu Krediten haben, sowohl was das Verfahren an sich als auch die Bearbeitungszeit betrifft. Die Rückkehr des Wachstums dieses Sektors und steigende Zinsen werden sich insbesondere für die inländischen Banken als profitabel erweisen. Unter Berücksichtigung einer zu erwartenden, mehr proaktiven Regulierung in den Vereinigten Staaten, attraktiver Sektor-Bewertungen und steigenden Profitabilität amerikanischer Banken wird nach "Risiko/Nutzen"-Gesichtspunkten des Bankensektors weiterhin eine Favorisierung des Sektors erwartet.

Die Medikamentenpreisdebatte wird in den Vereinigten Staaten fortgesetzt

Unser defensiverer Sektor, der Gesundheitssektor, zeigte aufgrund der latenten Medikamentenpreisdebatte in den USA eine schwache Performance.

Donald Trump hat im Verlauf der letzten Wochen die Preisdiskussion in Richtung der PBM (Pharmacy Benefit Manager) gerichtet und damit haben sich die Analystenschätzungen der Pharmabranche verbessert. Diese Entwicklung ermutigt uns, unsere Positionen zu halten oder sogar zu stärken.

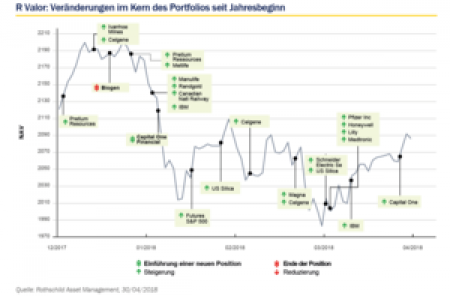

R Valor: Veränderungen im Kern des Portfolios seit Jahresbeginn

Wenig Bewegung im Kern des Portfolios im ersten Quartal

In Fortsetzung des vorherigen Quartals favorisieren wir zyklische Werte, vor allem jene aus dem Technologiesektor. Wir halten zudem an unseren defensivsten Gold- und Healthcare-Positionen fest, trotz ihrer schwachen Performance zu Jahresbeginn. In Bezug auf unsere Allokation sind die Bewegungen recht moderat. Drei Entwicklungen sind jedoch zu bemerken: Die Aufhebung der Hälfte der Absicherung des Fonds im Februar für den Rückkauf von Terminkontrakten auf den S&P 500 in der Erwartung eines Anstiegs nach der Marktkorrektur, die Aufnahme von Capital One Financial als Finanzwert ins Portfolio und die Liquidation von Biogen nach einer starken Performance des Titels zu Beginn des Jahres. Aufstockung von bestehenden Positionen wurden hauptsächlich in den Vereinigten Staaten getätigt mit IBM im Technologiesektor sowie U.S. Silica und Randgold Ressources im Rohstoffbereich. Der Fonds hat nun ein Aktienexposure von 82 %. In einem Umfeld steigender Zinsen in den Vereinigten Staaten behält diese Anlageklasse weiterhin eine attraktive Risikoprämie, die von starken Quartalsgewinnen profitiert.

Abwarten und Vorsicht beherrschen die Märkte

Die Märkte scheinen weiterhin skeptisch gegenüber der Fortsetzung des Aufwärtstrends und sie scheinen unterhalb der Erwartungen zu bleiben. Die amerikanischen Indizes verharren auf demselben Niveau, obwohl das Gewinnwachstum im Jahresverlauf 20 % beträgt. Investoren planen bereits für 2019-2020 und antizipieren das Risiko einer konjunkturellen Abschwächung. Infolgedessen nimmt der Konsensus eine überwiegend defensive Haltung ein, so dass angemessene Bewertungen an den Aktienmärkten aufrechterhalten werden können.

Die Trägheit des Marktes bietet eine etwas eingeschränkte, aber durchaus erreichbare Möglichkeit, durch vorsichtige Titelselektion das Gesamtportfolio zu optimieren. In diesem Zusammenhang bleibt die Analyse des fortschreitenden Konjunkturzyklus von entscheidender Bedeutung. Wir bleiben weiterhin bei unserem pragmatischen Ansatz. Insbesondere halten wir an unseren Überzeugungen hinsichtlich Kanada und China fest, zwei Ländern mit hohen Wachstumsraten, die sich derzeit in Verhandlungen mit der US-Regierung befinden, um ihre Interessen zu schützen.

Wir gehen davon aus, dass das Umfeld volatil bleiben wird und dass der andauernde Newsflow aus den USA insbesondere vor den Zwischenwahlen noch zunehmen wird. Auf Grund der anhaltenden Ungewissheit werden wir unser Aktienexposure nicht weiter erhöhen. Wir halten ausserdem eine Cashposition, die ausreichend gross ist, um mögliche Abwärtsbewegungen an den Märkten nutzen zu können, auch wenn wir weiterhin optimistisch bleiben. Der Konjunkturzyklus läuft weiter und das Umfeld, selbst wenn es weniger günstig erscheint, bietet weiterhin Opportunitäten. Die aktuelle Situation an den Märkten ist vergleichbar mit einem Drahtseilakt, welcher ein gewisses Mass an Beweglichkeit und Flexibilität erfordert.

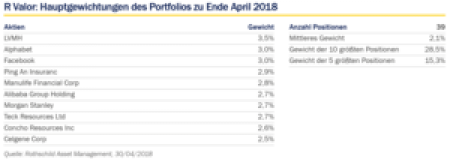

R Valor: Hauptgewichtungen des Portfolios zu Ende April 2018

Der Rothschild R Valor C EUR auf einen Blick:

Lancierung Domizil | 07. April 1994 Frankreich |

Währung Management Fee Valorennummer ISIN-Nummer Fondsmanager | EUR 1,45 % - FR0011253624 Yoann Ignatiew & Xavier de Laforcade, Rothschild Asset Management

|