Advertorial

Die volatile US-Zollpolitik hat den Schweizer Aktienmarkt geprägt: Während global exponierte Grosskonzerne empfindlich reagierten, erwiesen sich Small- und Mid-Caps als deutlich widerstandsfähiger und liessen den...

Obwohl im zweiten Quartal 2020 mit einem deutlichen Rückgang des globalen BIP zu rechnen ist, haben die Aktienmärkte nach dem Crash im Februar wieder stark aufgeholt. Marc-Antoine Collard, Chief Economist, Director of Economic Research, Rothschild & Co Asset Management, empfiehlt den Anlegern, die unternehmerischen Fundamentaldaten nicht zu ignorieren.

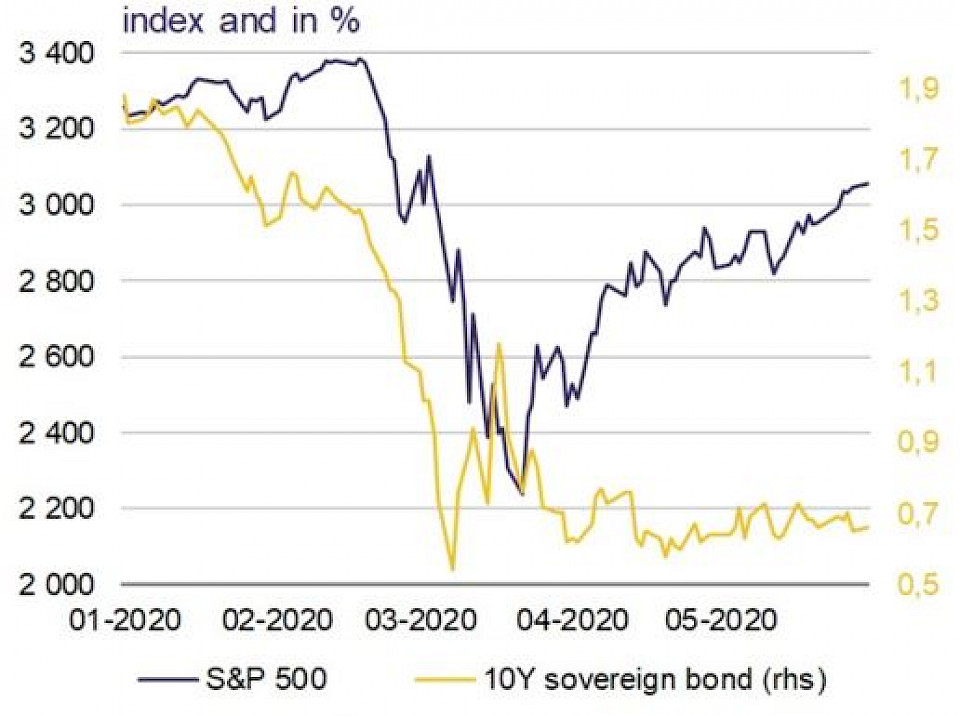

Abgesehen von China deuten die verfügbaren Daten auf einen deutlichen Rückgang des globalen BIP im zweiten Quartal 2020 von historischen Ausmassen hin. Dabei haben die Aktienmärkte fast zwei Drittel ihrer Gesamtverluste nach dem Crash im Februar wieder wettgemacht. Denn das Ausmass des BIP-Rückgangs in diesem Quartal hat den Glauben der Anleger nicht geschmälert, dass das globale Wachstum in der zweiten Jahreshälfte 2020 mit der Lockerung der Beschränkungen wieder kräftig anziehen wird. Dementsprechend werden wahrscheinlich zwei Schlüsselaspekte darüber entscheiden, ob die Marktteilnehmer selbstgefällig oder vorausschauend sind: die Geschwindigkeit der Erholung und die Form der neuen "Normalität» nach Corona.

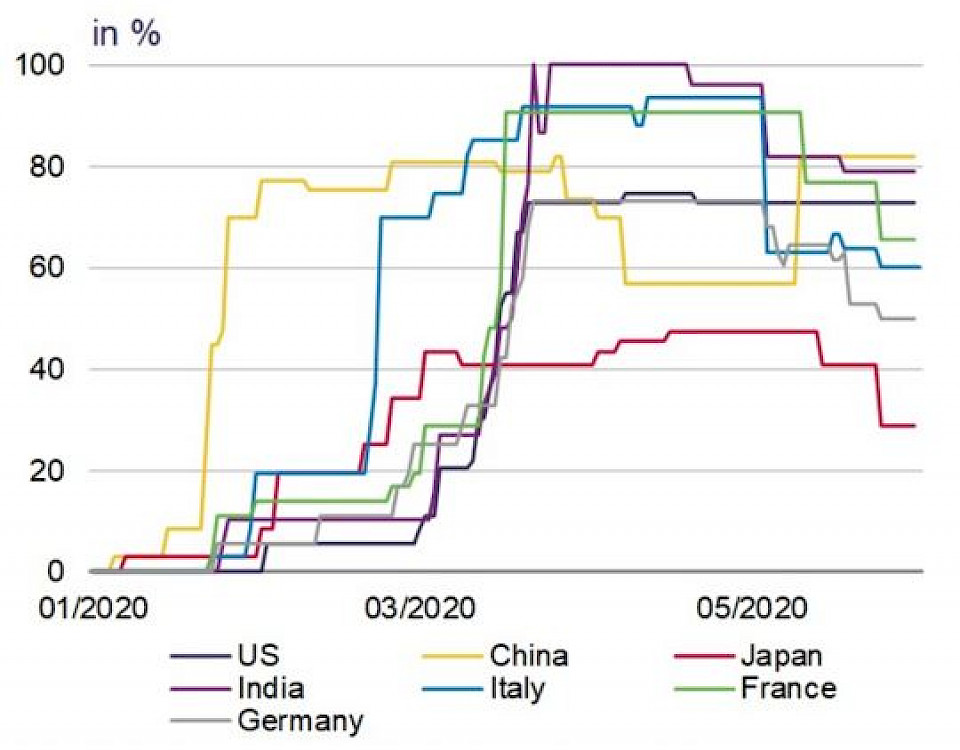

Während der Lockdowns waren die Verbraucher gezwungen, ihre Anschaffungen aufzuschieben, was zu einem Käuferstau – einem Nachholbedarf – auf dem Markt führte, der sich mit der Wiedereröffnung der Wirtschaft plötzlich bemerkbar machen wird. Zwar wird die Konsumbelebung der privaten Haushalte zu einer Erholung des globalen Wachstums beitragen, doch einige Faktoren könnten die Erholung des Konsums dennoch begrenzen und zu einer unvollständigen Erholung des globalen BIP führen. Die Mobilitätsbeschränkungen wurden gelockert, aber da nur wenige Länder in der Lage sind, ein umfassendes Test- und Rückverfolgungssystem einzuführen, wird die Bewegungsfreiheit nicht das Niveau vor der Blockade erreichen können, ohne dass eine zweite Welle des Virus droht. Das Geschäftsvertrauen hat sich im Mai etwas verbessert, auch wenn es weiterhin auf einem niedrigen Niveau bleibt. So stieg beispielsweise der Markit-Index in der Eurozone von einem Allzeittief von 13,6 im April auf 30,5 im Mai. Der Index zeigt aber weiterhin eine Kontraktionsrate an, die alles übertrifft, was vor dem Corona-Ausbruch gemessen wurde: Der vorherige Tiefststand betrug 36,2 und wurde im Februar 2009 auf dem Höhepunkt der globalen Finanzkrise verzeichnet.

In der Zwischenzeit stellen die Regierungen sicher, dass Kredite zur Verfügung stehen. Zudem haben kostengünstige, befristete Unterstützungsmassnahmen Arbeitsplätze erhalten. Allerdings könnten schlechtere Unternehmensbilanzen die Belebung der Arbeitsmärkte in der Anfangsphase der Erholung verlangsamen und auch die Verbesserung der Beschäftigungslage dürfte sich in Grenzen halten. Darüber hinaus konzentrierten sich die globalen fiskalischen Konjunkturmassnahmen auf die Abfederung der Haushaltseinkommen. Allerdings sind die meisten Programme befristet und einige werden noch vor Ende des Jahres auslaufen, was zwangsläufig zu einer vorzeitigen Verlagerung hin zu einer restriktiven Politik ab Herbst 2020 führen wird.

Neben der Erholungsgeschwindigkeit steht auch die Form der neuen Normalität zur Debatte. Die Besonderheit der gegenwärtigen Gesundheitskrise besteht darin, dass sie sowohl einen Angebots- als auch einen Nachfrageschock auslöst. Die Auswirkungen des Angebotsschocks auf Unternehmen könnte das potenzielle BIP-Wachstum hauptsächlich aus drei Gründen verringern. Erstens werden die Schlüsselindustrien, insbesondere Luft- und Raumfahrt sowie die Automobilindustrie, mit einem herausfordernden Umfeld konfrontiert. Wenn man zurückblickt, so haben Verwerfungen in grossen Industriezweigen das potenzielle Wachstum zum Teil deshalb belastet, weil sie zu ineffizienten Arbeitsmärkten führen. Dies wird durch ein Ungleichgewicht zwischen den verfügbaren Arbeitsplätzen und den Qualifikationen der Arbeitssuchenden verursacht.

Zweitens wird die private Verschuldung nach Corona so hoch sein, dass die Weltwirtschaft Anzeichen einer Japanisierung zeigen könnte, wobei Zombiefirmen nur dank extrem niedriger Zinsen und öffentlicher Förderung fortbestehen und das Fehlen kreativer Zerstörung zu einem geringeren Produktionsanstieg führen könnte.

Schliesslich könnte sich der Prozess der Deglobalisierung beschleunigen. Als die Krise Anfang dieses Jahres ihren Lauf nahm, kamen immer mehr Lieferketten zum Erliegen. Viele Fabriken mussten ihre Produktion drosseln oder einstellen, weil ihnen wichtige Komponenten aus China fehlten, wo die Fertigung eingestellt wurde. Das Virus könnte zu einer stärkeren nationalen Konzentration der Produktion führen, auch im Bereich der medizinischen Versorgung. Schliesslich hat die Krise beispielsweise Europas Abhängigkeit von in China und Indien hergestellten Medikamenten aufgezeigt. Hinzu kommt, dass sich die Ansteckung vor allem wegen der menschlichen Übervernetzung so stark ausdehnte und die Ländergrenzen selbst in der Europäischen Union ein Comeback erlebt haben.

Gleichzeitig wurde die internationale Wirtschaft bereits vor der Pandemie von Handelskriegen beeinträchtigt – vor allem zwischen den USA und China. Die beiden grössten Volkswirtschaften der Welt geraten aufgrund zahlreicher Themen vom Handel bis hin zu Taiwan aneinander. Die Lage eskalierte weiter, nachdem der Nationale Volkskongress Ende Mai Änderungen des Grundgesetzes von Hongkong im Bereich der nationalen Sicherheit verabschiedete. Dies brachte das erhebliche Risiko mit sich, dass die USA Hongkong den Sonderstatus als separates Zollgebiet für Handels- und Wirtschaftszwecke entziehen könnten. Tatsächlich wird China bei den US-Präsidentschaftswahlen 2020 wahrscheinlich ein wichtiges Thema sein, da Republikaner wie auch Demokraten die harte Linie einschlagen, wenn auch mit unterschiedlichen Sichtweisen, was zu grösserer globaler Unsicherheit führen könnte.

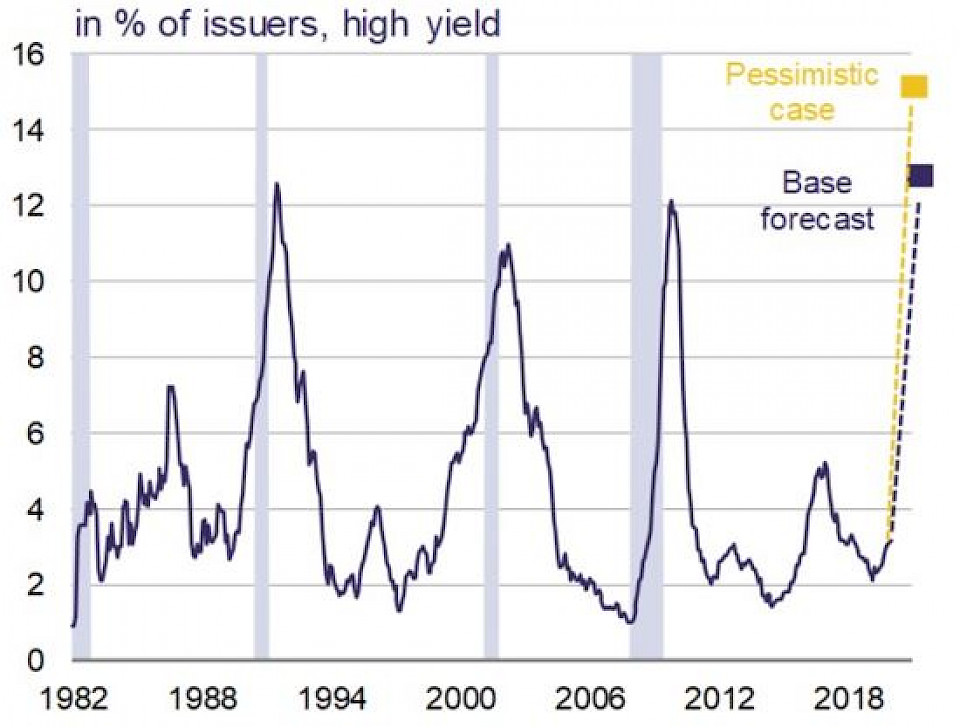

Während die Renditen von Staatsanleihen darauf hindeuten, dass die Konjunktur über einen längeren Zeitraum schwach bleiben könnte, scheinen Aktienanleger insgesamt davon überzeugt zu sein, dass die politischen Entscheidungsträger eine rezessive Rückkopplungsschleife vorbeugend überbrückt haben und dass dieser Stimulus ausreicht, um Verbraucher und Unternehmen zu beruhigen. Die Ratingagenturen prognostizieren jedoch ein klassisches Rezessionsszenario, begleitet von einem typischen Anstieg der Insolvenzen. So verzeichnete der S&P im April sowohl einen Anstieg der Kreditausfälle als auch eine historisch hohe Zahl von Herabstufungen und negative Aussichten infolge von Corona sowie der akuten Belastung des Ölsektors durch den Preisverfall. Daher wird erwartet, dass die Ausfallquote bei US-amerikanischen Hochzinsanleihen bis März 2021 von 3,5 % auf 12,5 % ansteigen und damit den Höchststand der letzten beiden Rezessionen übertreffen wird. Die Gestaltung der Erholung steht sicherlich zur Debatte und das letzte Wort ist noch nicht gesprochen. Im Moment floriert die Wall Street, während die Main Street leidet, aber je mehr Marktteilnehmer die wirtschaftlichen und unternehmerischen Fundamentaldaten ignorieren und sich auf die Grosszügigkeit der Zentralbanken verlassen, desto mehr riskieren sie, dass ihre unmittelbare Zukunft weniger rosig aussehen könnte.

Disclaimer

Die in diesem Dokument enthaltenen Aussagen und Analysen dienen Informationszwecken und stellen keine Anlageempfehlung oder -beratung dar. Rothschild & Co Asset Management Europe kann nicht für Entscheidungen verantwortlich gemacht werden, die auf Grundlage der in diesem Dokument enthaltenen oder durch sie angeregten Elemente getroffen werden (die vollständige oder teilweise Reproduktion ist ohne vorherige Zustimmung von Rothschild & Co Asset Management Europe verboten).

Soweit externe Daten verwendet werden, um die Aussagen dieses Dokuments festzulegen, stammen diese Daten aus Quellen, die als zuverlässig erachtet werden, deren Richtigkeit und Vollständigkeit aber nicht garantiert wird. Rothschild & Co Asset Management Europe hat keine unabhängige Überprüfung der in diesem Dokument enthaltenen Informationen durchgeführt und kann daher nicht für Fehler, Auslassungen oder Interpretationen der hierin enthaltenen Informationen verantwortlich gemacht werden. Diese Analyse ist nur zum Zeitpunkt der Erstellung dieses Berichts gültig. Aufgrund des subjektiven Charakters dieser Analysen und Meinungen werden diese Daten, Projektionen, Prognosen, Vorhersagen, Hypothesen und/oder Meinungen nicht notwendigerweise von den Management-Teams von Rothschild & Co Asset Management Europe verwendet oder befolgt, die auf Grundlage ihrer eigenen Meinungen und als unabhängige Abteilungen innerhalb des Unternehmens handeln. Einige vorausschauende Aussagen basieren auf bestimmten Annahmen, die unter Umständen teilweise oder vollständig von der Realität abweichen. Jede hypothetische Schätzung ist von Natur aus spekulativ, und es ist denkbar, dass einige oder sogar alle Annahmen zu diesen hypothetischen Darstellungen nicht eintreten oder sich erheblich von den aktuellen Feststellungen unterscheiden. Rothschild & Co Asset Management Europe kann für die in diesem Dokument enthaltenen Informationen nicht haftbar gemacht werden, insbesondere nicht für jegliche Entscheidung, die auf Grundlage dieser Informationen getroffen wird.