17.07.2026, 09:39 Uhr

Die Zürcher Kantonalbank (ZKB) lanciert als erste Anbieterin einen Schweizer Indexfonds auf den SMI Equal Weight Index – und gibt Anlegerinnen und Anlegern damit ein neues Instrument, um Klumpenrisiken im Schweizer...

Die Aktienmarktrenditen schwankten 2020 zeitweise so stark, dass die Anleger ordentlich durchgeschüttelt wurden. Die Achterbahnfahrt endete in etwa dort, wo sie begann. Peter Bezak von der Zurich Invest analysiert, was das Anlagejahr 2021 bringen wird. Die Devise laute: An einer diversifizierten Strategie festhalten und Opportunitäten nutzen.

Nach einem fulminanten Jahr 2019 – aus Anlegersicht eines der besten Jahre und von unterdurchschnittlichen Schwankungen geprägt – und dem vielversprechenden Jahresbeginn 2020, wurde Mitte Februar 2020 der Höchststand an den Börsen erreicht, um dann mit hohem Tempo in die Tiefe zu rauschen und einen Monat später wieder relativ rasch anzusteigen. "In der Physik würde man von ausserordentlichen g-Kräften in Form von rekordhohen Volatilitäten sprechen, die auf die Aktienmärkte wirkten – um sich dann in etwa dort einzufinden, wo sie gestartet waren. Dass manchem Anleger die wilde Achterbahnfahrt an den Märkten auf den Magen schlug, war flächendeckend zu beobachten", sagt Peter Bezak, Anlageexperte bei der Zurich Invest.

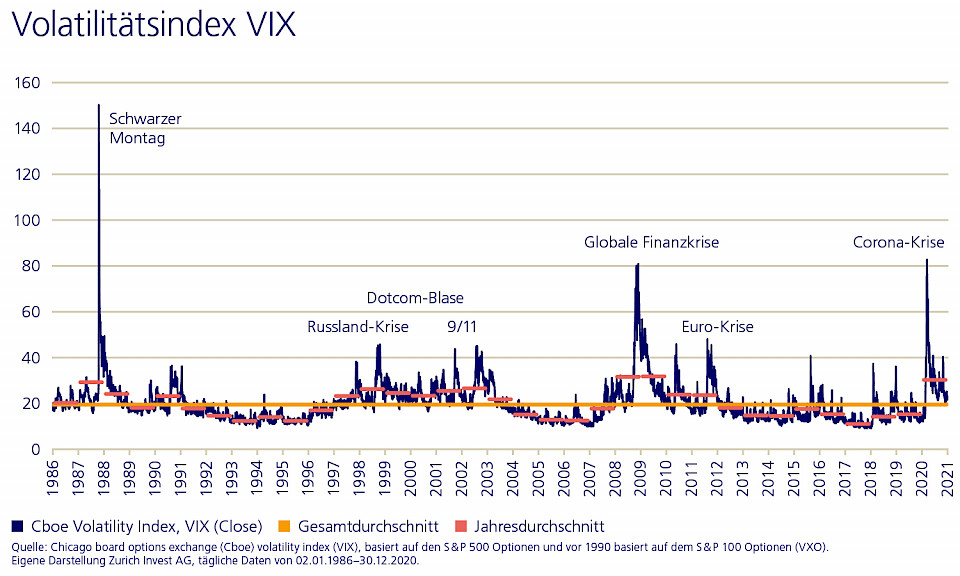

Die Volatilität der Aktienmärkte war im Jahr 2020 so hoch wie während der globalen Finanzkrise 2008 und dem Schwarzen Montag 1987. Das zeigt der Volatilitätsindex VIX, der die erwartete Schwankung des US-Börsenindex S&P 500 angibt und als Stimmungsindikator für die globalen Märkte gilt. Wie Bezak erläutert, reiht sich die Corona-Krise 2020 ein in den Reigen extremer Marktsituationen mit grösseren Markteinbrüchen und überdurchschnittlich hohen Volatilitäten aus den vergangenen 35 Jahren: Schwarzer Montag 1987, Russlandkrise 1998, Dotcom-Blase 2000, 11. September 2001, die globale Finanzkrise 2008/09 und die Eurokrise 2010/11. Alle diese Ereignisse verursachten Ausnahmesituationen an den Märkten, welche gemessen am VIX über dem langjährigen Durchschnitt von rund 20 Punkten lagen und in den Jahren 1987, 2008/09 und 2020 sogar rund 30 Punkte im Jahresdurchschnitt erreichten.

"Kaufen und liegen lassen" hat der Börsen- und Finanzexperte André Kostolany im letzten Jahrhundert empfohlen. Dabei bezog er sich auf Aktienanlagen mit einem langfristigen Anlagehorizont von über 20 Jahren. Selbst bei einem kürzeren Anlagehorizont von zehn Jahren konnten Anleger auf dem Schweizer Aktienmarkt meist eine positive Jahresrendite generieren. Insgesamt resultierte in den letzten zehn Jahren (Anfang 2011 bis Ende 2020, 30.12.2020) eine durchschnittliche Rendite von über 8% pro Jahr.

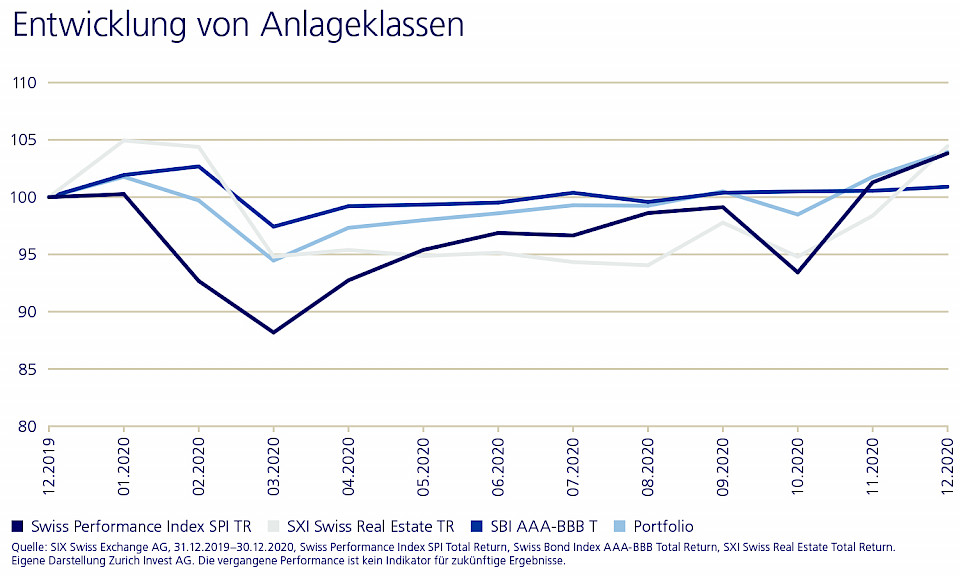

"Nichtsdestotrotz, die Renditeentwicklung des Swiss Performance Index (SPI) zeigt zwischen dem Höchststand und der Talsohle im Jahr 2020 deutlich den Unterschied zu einem gemischten Portfolio bestehend aus 50% CHF-Obligationen, 30% Aktien Schweiz und 20% Immobilien Schweiz: Die klassische Portfoliodiversifikation ist für viele Anleger ein bewährtes Mittel, um in einem volatilen Marktumfeld wie 2020 das Portfolio auszubalancieren und bei stärkerem Tiefgang zu schützen", sagt der Anlageexperte.

Dieser gewünschte Effekt der Risikoreduktion werde dadurch hervorgerufen, dass verschiedene Anlageklassen nur schwach miteinander korrelierten. Auch wenn Extremsituationen auf den gesamten Markt einwirkten, so bewegten sich die Anlagen doch mittel- und längerfristig weniger zusammen. Entsprechend reduziere die Mischung der Anlagen weiterhin das Risiko in einem Portfolio. Zudem bringe Diversifikation für den Anleger sicher den Vorteil, dass der emotionale Druck bei hohen Wertschwankungen nicht zu gross werde, so Bezak. "In der kurzen Frist, in der hohe Volatilitäten herrschen, kann ein traditionell ausgewogenes Portfolio negative Ereignisse abfedern. Die verhältnismässig kurzfristig hohe Volatilität sollte für langfristig orientierte Anleger ohnehin eine untergeordnete Rolle spielen", betont er. Doch was wird uns das Anlagejahr 2021 bringen?

Am 20. Januar 2021 findet die Amtseinführung von Joe Biden als 46. US-Präsident statt. Doch wie entwickelten sich beispielsweise die Aktienmärkte in der Vergangenheit im ersten Amtsjahr eines neugewählten Präsidenten? Der oft für Analysen herbeigezogene Aktienmarktindex S&P 500 hat, gestützt auf Daten bis zurück ins Jahr 1925, im ersten Amtsjahr eines neugewählten US-Präsidenten im Durchschnitt um rund 10% zulegen können.

Wie Bezak weiter ausführt, sieht die Statistik noch besser aus, wenn der neugewählte Präsident ein Demokrat ist und auf einen Republikaner folgt. Dann ergibt sich im Durchschnitt sogar ein Zuwachs von über 20%. Lediglich einmal musste ein neugewählter demokratischer Präsident in seinem ersten Jahr ein negatives Ergebnis des S&P 500 verantworten: Jimmy Carter im Jahre 1977 mit etwa -7,5%.

Unter diesem Blickwinkel spreche die Historie also für ein gutes Aktienjahr 2021, meint der Anlageexperte. Doch auch wenn Extremsituationen wie im Jahr 2020 zwar selten seien, seien sie dennoch von signifikanter Bedeutung. "Sie können nicht vermieden werden, aber ihre Folgen lassen sich mit einer guten Diversifikation deutlich abmildern. Ein Anleger sollte sich aller Portfoliorisiken bewusst sein und deshalb in Szenarien denken. Hält der Investor überdies an seiner Anlagestrategie fest, so kann er solche wilden Achterbahnfahrten bis zur Erholung, welche meist nicht lange auf sich warten lässt, nahezu gelassen durchstehen", sagt Bezak.