25.04.2024, 15:16 Uhr

Auch 2024 sollten High-Yield-Obligationen attraktive Renditen abwerfen. René Kallestrup, Portfoliomanager der European High Yield Bond and Flexible Credit Strategien von Nordea plädiert jedoch für einen...

Werbung

Werbung

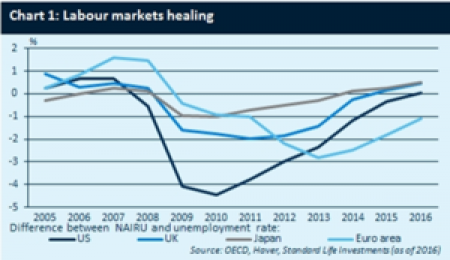

Die Arbeitslosigkeit in Europa und den USA ist in den vergangenen Monaten stetig zurückgegangen. Gemäss Jeremy Lawson, Chief Economist bei Standard Life Investments, gibt es Anzeichen, dass dies anhält.

Einer der wenigen erfreulichen Aspekte der weltwirtschaftlichen Entwicklung der letzten Jahre war die relativ breite Verbesserung der Arbeitsmärkte. Zwischen Ende 2014 und 2016 fielen die Arbeitslosenquoten in 31 von 39 Industriestaaten gemäss dem IMF World Economic Outlook. Die Anzeichen einer anhaltenden Beschleunigung des globalen Wachstums verheissen Gutes für die weitere Entwicklung. Die jüngsten Daten zeigen, dass die US-Wirtschaft weiterhin neue Arbeitsplätze schafft und damit die Arbeitslosenquoten weiter sinkt. Die Arbeitslosigkeit in Europa ist in den vergangenen Monaten ebenfalls stetig zurückgegangen, und die Umfrageergebnisse deuten darauf hin, dass die Einstellungspläne der Unternehmen auf ein neunjähriges Hoch steigen. In Japan ist die Arbeitslosenquote in der letzten Zeit auf einem niedrigen Niveau stabil, obwohl die langsam zunehmende Erwerbsbeteiligung darauf hindeutet, dass die Schaffung von Arbeitsplätzen die Arbeitnehmer in den Arbeitsmarkt zieht. Grossbritannien steht diesem allgemeinen Trend leicht entgegen, da sich hier das Beschäftigungswachstum nach dem EU-Referendum verlangsamt hat. Die Arbeitsmarktentwicklung in den Schwellenländern zu bewerten, erschweren immer wieder Datenprobleme. Der Gesamt-Einkaufsmanagerindex deutet jedoch darauf hin, dass die Schaffung von Arbeitsplätzen in den Schwellenländern auf einem Dreijahreshoch ist.

Die Arbeitsmarktdynamik wird wichtig sein, um festzustellen, wie sich die Inflation in den kommenden Jahren entwickelt. Es gab nur wenige Anzeichen für einen ausgeprägten Inflationsdruck, der von den Arbeitsmärkten ausgeht. Dies gilt auch in jenen Volkswirtschaften, die scheinbar die Arbeitslosigkeit ins Gleichgewicht gebracht haben, also in der Ökonomensprache die inflationsneutrale Arbeitslosenquote (non-accelerating inflation rate of unemployment (NAIRU)) erreicht haben. Dafür gibt es verschiedene Erklärungen: Erstens könnte es sein, dass der Arbeitsmarkt weniger aufnahmefähig ist, als dass er auf den ersten Blick scheint. Sowohl die US-Notenbank als auch die Bank of England haben vor kurzem ihre Schätzungen zum NAIRU nach unnachgiebig gedämpftem Lohnwachstum herabgestuft. Darüber hinaus ist es möglich, dass gewisse freie Kapazitäten von der Arbeitslosenquote nicht erfasst werden. Das macht es wichtig, sich auf weitere Massnahmen der Auslastung des Arbeitskräftepotenzials und der Entwicklung der Erwerbsbeteiligung zu konzentrieren. Zweitens zeigt die Inflation seit vielen Jahren, dass sie betreffend Arbeitsmarktschwankungen immer weniger aussagekräftig ist (abgeflachte Philips-Kurve). Die Zentralbanken müssen diese Dynamik genau beobachten, wenn sie ihren geldpolitischen Kurs für die kommenden Jahre definieren. Die jüngsten Entwicklungen deuten darauf hin, dass sich der Inflationsdruck nur langsam aufbauen wird. Dies sollte aber keine Entschuldigung für zu viel Selbstzufriedenheit sein.