31.03.2026, 11:47 Uhr

Fünf Wochen nach Kriegsbeginn ist der Iran-Krieg zum dominanten makroökonomischen Faktor weltweit geworden. Was heisst das für Zentralbanken und wie stellen sich die Märkte auf die neuen Realitäten ein?

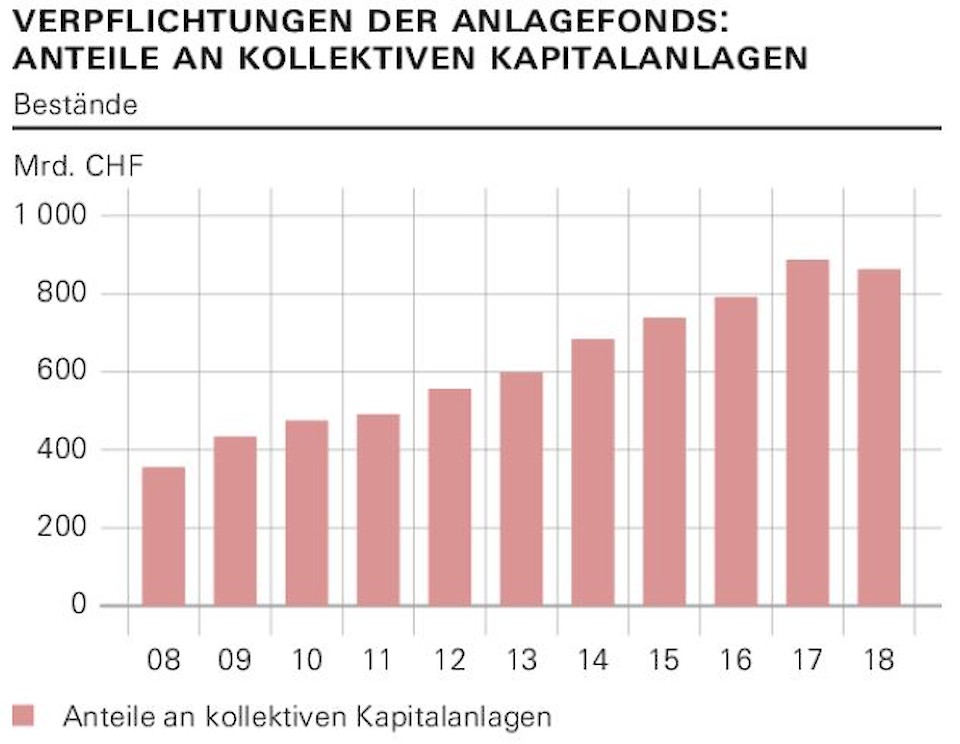

Die sinkenden Börsenkurse haben im vergangenen Jahr zu Kapitalverlusten bei privaten Haushalten und Anlagefonds geführt. Unter dem Strich ging der Marktwert der von Anlagefonds emittierten Anteilscheine erstmals seit der Finanzkrise zurück, wie aus der Finanzierungsrechnung der Schweiz 2018 der SNB hervorgeht.

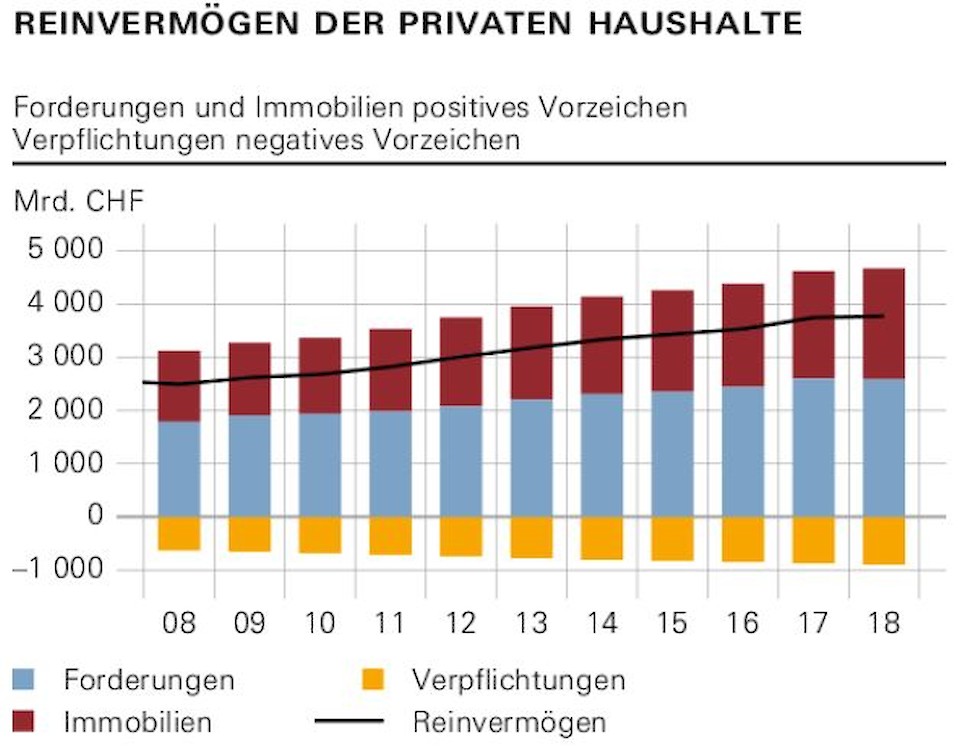

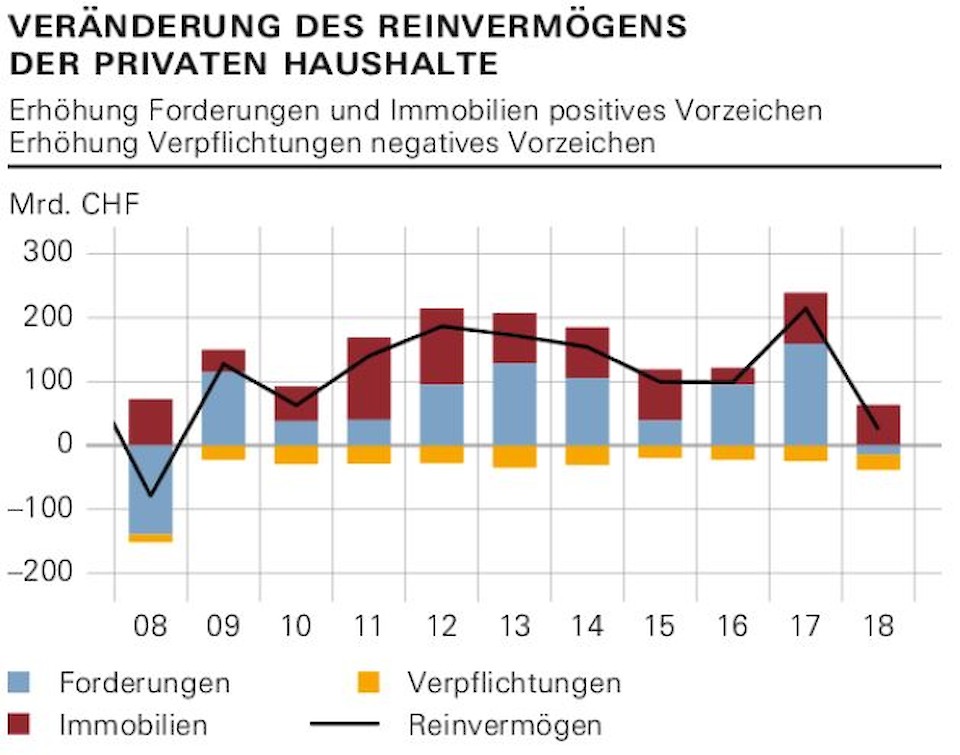

Zwei Faktoren prägten 2018 die finanziellen Forderungen der privaten Haushalte: Einerseits führten sinkende Aktienkurse zu hohen Kapitalverlusten, andererseits erhöhten die privaten Haushalte ihr Finanzvermögen durch Transaktionen. Sie bauten ihre Ansprüche gegenüber Versicherungen und Pensionskassen aus, sie stockten ihre Einlagen bei Banken auf, und sie investierten in Wertschriften. Insgesamt gingen die finanziellen Forderungen der privaten Haushalte geringfügig um 14 Mrd. auf 2586 Mrd. Franken zurück (–0,6%). Wie die Schweizerische Nationalbank (SNB) in ihrer Finanzierungsrechnung der Schweiz 2018 feststellt, handelt es sich um die erste Abnahme seit zehn Jahren.

Demgegenüber ist das Immobilienvermögen und damit auch das Reinvermögen der privaten Haushalte weiter angestiegen. Der Marktwert der Immobilien im Besitz der privaten Haushalte nahm 2018 um 51 Mrd. auf 2053 Mrd. Franken zu (+2,5%). Dafür waren hauptsächlich steigende Immobilienpreise verantwortlich. Das Reinvermögen Es entspricht dem Immobilienvermögen zuzüglich der finanziellen Forderungen und abzüglich der Verpflichtungen. Die finanziellen Forderungen gingen im Gegensatz zum Immobilienvermögen um 14 Mrd. auf 2586 Mrd. Franken leicht zurück (–0,6%). Die Verpflichtungen, hauptsächlich Hypotheken, erhöhten sich um 24 Mrd. auf 901 Mrd. Franken (+2,8%). Damit nahm das Reinvermögen der privaten Haushalte um 12 Mrd. auf 3739 Mrd. Franken zu (+0,3%).

Im Sektor der finanziellen Unternehmen, der in die Teilsektoren "Nationalbank", "Geschäftsbanken", "Anlagefonds", "Sonstige Finanzinstitute" sowie "Versicherungen und Pensionskassen" untergliedert ist, sind die Kredite Die grösste Komponente der Forderungen. Deren Anteil am Total der Forderungen betrug Ende 2018 30%. Auf Schuldtitel und auf die Position "Aktien und andere Anteilsrechte" entfielen je 20%. Die Position "Bargeld und Einlagen" machte 14% aus.

Bei den Verpflichtungen der finanziellen Unternehmen bildete die Position "Bargeld und Einlagen" Ende 2018 mit einem Anteil von 38% die mit Abstand grösste Komponente. Die übrigen Verpflichtungen der finanziellen Unternehmen entfielen mehrheitlich auf die Ansprüche der Versicherten gegenüber Versicherungen und Pensionskassen, auf Aktien und andere Anteilsrechte sowie auf Anteile an kollektiven Kapitalanlagen.

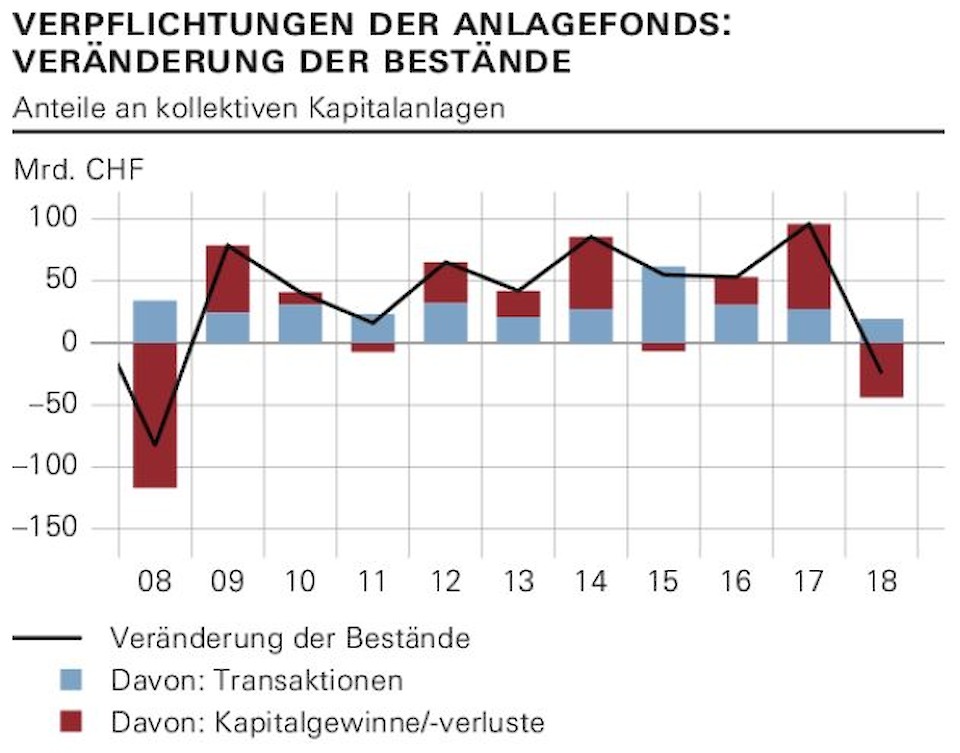

Erstmals seit 2008 ging im vergangenen Jahr der Marktwert der von den Anlagefonds emittierten Anteilscheine (Verpflichtungen der Anlagefonds aus Anteilen an kollektiven Kapitalanlagen) zurück, und zwar um 25 Mrd. auf 863 Mrd. Franken (–2,8%). Grund dafür waren sinkende Börsenkurse, die zu Kapitalverlusten in Höhe von 44 Mrd. Franken führten. Mit 19 Mrd. Franken vermochten die Transaktionen die Kapitalverluste nur teilweise zu kompensieren. Diese Transaktionen entsprechen dem Saldo aus der Ausgabe und der Rücknahme von Anteilscheinen.

Auf der Forderungsseite der Geschäftsbanken erhöhten sich 2018 die Einlagen bei der Nationalbank um 10 Mrd. auf 488 Mrd. Franken (2017: + 2 Mrd. Franken). Die Einlagen der Geschäftsbanken bei anderen Geschäftsbanken im Inland nahmen um 4 Mrd. auf 95 Mrd. Franken ab. Auch ihre Einlagen im Ausland gingen zurück, und zwar um 7 Mrd. auf 205 Mrd. Franken. Mit dieser Reduktion setzte sich die seit 2014 anhaltende Entwicklung sinkender Einlagen im Ausland fort. Insgesamt ergab sich eine leichte Abnahme der Einlagen der Geschäftsbanken um 2 Mrd. auf 792 Mrd. Franken.

Die Kreditforderungen der Geschäftsbanken nahmen um 27 Mrd. auf 1389 Mrd. Franken zu. Die Kredite an das Inland stiegen um 41 Mrd. auf 1183 Mrd. Franken. Damit fiel die Zunahme der Inlandkredite höher aus als im Vorjahr (2017: + 25 Mrd. Franken). Die Auslandkredite wiederum nahmen 2018 um 14 Mrd. auf 206 Mrd. Franken ab, nachdem sie im Vorjahr deutlich angestiegen waren (2017: + 30 Mrd. Franken).

Auf der Verpflichtungsseite der Geschäftsbanken nahmen die Einlagen 2018 um 5 Mrd. auf 1983 Mrd. Franken ab. Dabei stand einer Erhöhung der Einlagen des Inlands um 24 Mrd. auf 1310 Mrd. Franken ein Rückgang der Einlagen des Auslands um 29 Mrd. auf 673 Mrd. Franken gegenüber. Die Kreditverpflichtungen der Geschäftsbanken (grösstenteils Darlehen der Pfandbriefinstitute) stiegen um 6 Mrd. auf 125 Mrd. Franken.

Während 2017 die Forderungen infolge des Erwerbs von Fremdwährungen und erheblicher Kapitalgewinne um 97 Mrd. Franken angestiegen waren, nahmen sie 2018 um 26 Mrd. auf 816 Mrd. Franken ab. Diese Abnahme der Forderungen war hauptsächlich durch Kapitalverluste auf den Devisenanlagen bedingt.

Auf der Verpflichtungsseite reduzierte sich die Position "Bargeld und Einlagen" um 9 Mrd. auf 692 Mrd. Franken. 2017 hatte sie um 44 Mrd. Franken zugenommen. Ausschlaggebend waren in beiden Jahren insbesondere die Giroguthaben ausländischer Banken und Institutionen. Infolge der hohen Kapitalverluste auf den Devisenanlagen schloss die Jahresrechnung der Nationalbank mit einem Verlust. Dies zeigte sich in der Position "Aktien und andere Anteilsrechte", die um 17 Mrd. auf 121 Mrd. Franken zurückging (2017: + 53 Mrd. Franken).

Ab nächstem Jahr veröffentlicht die SNB zusätzlich zu den Jahresdaten auch Quartalsdaten zur Finanzierungsrechnung der Schweiz. Eine erste Veröffentlichung ist für Oktober 2020 geplant. Der Jahresbericht Finanzierungsrechnung der Schweiz erscheint mit dieser Ausgabe zum letzten Mal. An seiner Stelle werden künftig Fokusthemen publiziert, die sich ausgewählten Schwerpunkten rund um die Finanzierungsrechnung widmen, wie die SNB mitteilt.