31.03.2026, 11:47 Uhr

Fünf Wochen nach Kriegsbeginn ist der Iran-Krieg zum dominanten makroökonomischen Faktor weltweit geworden. Was heisst das für Zentralbanken und wie stellen sich die Märkte auf die neuen Realitäten ein?

Jahr für Jahr wächst der Schweizer Hypothekarmarkt weiter, daran dürfte auch die Corona-Krise nichts ändern. Inzwischen gehört er zu den grössten der Welt. Noch beherrschen Banken den Markt, Intermediäre werden aber immer wichtiger.

Der Schweizer Hypothekarmarkt gehört zu den grössten der Welt – und er wächst stetig weiter. Pro Jahr sind es zwischen 3 und 5%. Konkret verzeichnete er 2019 ein Plus von 32 Mrd. Franken und betrug Ende des letzten Jahres knapp 1'100 Mrd. Franken. Das Wachstum ist vor allem auf steigende Immobilienpreise zurückzuführen, da die Wohneigentumsquote in der Schweiz seit Jahren auf tiefen rund 40% stagniert. Zum Vergleich: Die ausstehenden Hypothekarkredite in Deutschland sind mit 1’200 Mrd. Euro beispielsweise nominal fast gleich hoch wie in der Schweiz – Deutschland ist jedoch rund zehnmal grösser als die Schweiz und hat zudem eine deutlich höhere Eigentumsquote von über 50%.

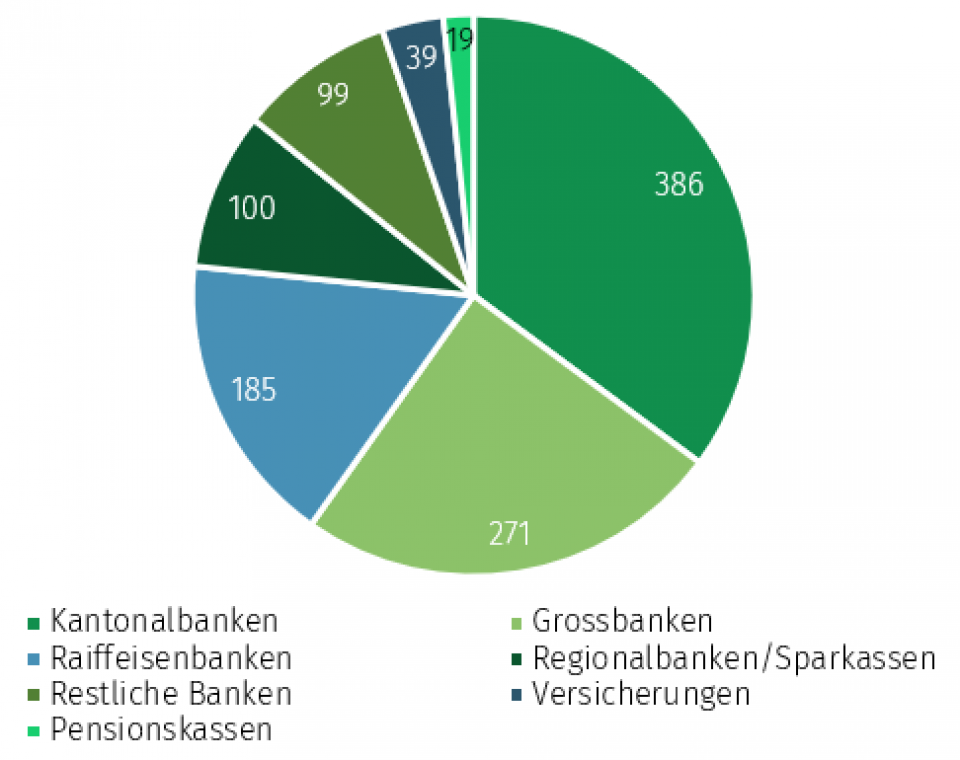

Gemäss einer Studie von MoneyPark stemmen nach wie vor die Banken den Löwenanteil: Sie beherrschen zusammen knapp 95% des Schweizer Hypothekarmarktes, wenn auch immer mehr aus nicht nur bankeigenen Vertriebskanälen generiert wird. Versicherungen und Pensionskassen decken geschätzt die restlichen rund 5% des Marktes ab.

Während das Volumen von Versicherern im Jahr 2019 abgenommen hat, sind Pensionskassen über dem Markt gewachsen. "Trotzdem werden noch einige Jahre vergehen, bis der Anteil der Nicht-Banken am Gesamtmarkt signifikant steigt", so Nicole Fankhauser und Stefan Meyner von MoneyPark. Denn der Aufbau eines Hypothekarportfolios brauche Zeit und sei abhängig von alternativen Vertriebskanälen, vor allem Intermediären. Pro Jahr werden durchschnittlich nur rund 150 Mrd. Franken Hypotheken zur Verlängerung fällig, der restliche Betrag bleibt als Bestand in den Büchern der Hypothekargeber. Ausserdem verlängern rund 90% aller Hypothekarkunden trotz hoher potenzieller Zinsersparnis und einfacher Vergleichbarkeit des Hypothekarproduktes ihre Hypothek noch immer ohne Vergleichsofferten direkt bei ihrer Hausbank.

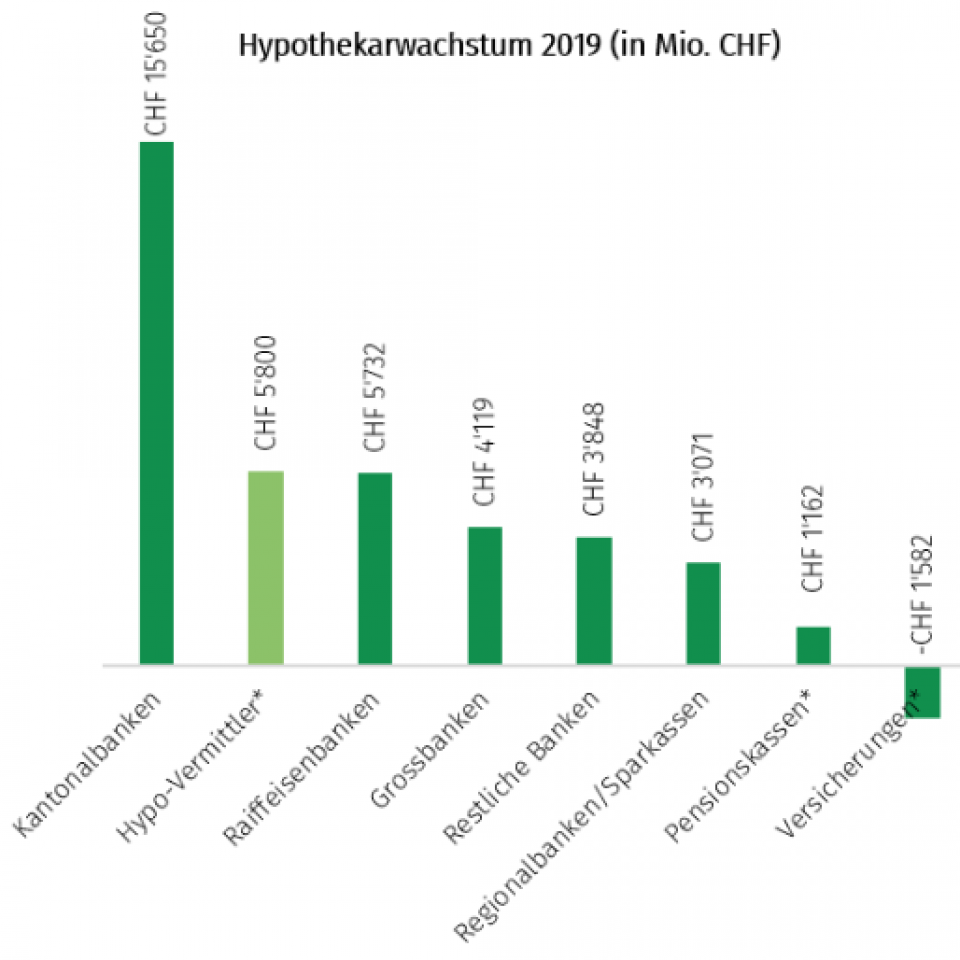

Die Kantonalbanken konnten mit über 15,6 Mrd. Netto-Wachstum nominal am meisten Hypothekarvolumen generieren und sind mit 4,2% auch über dem Markt gewachsen. Auch die Raiffeisenbanken sowie die Regionalbanken und Sparkassen wuchsen mit je 3,2% knapp über dem Markt. Das grösste prozentuale Wachstum konnten die Pensionskassen erzielen: "Wir schätzen, dass diese Anbietergruppe 2019 um knapp 7% gewachsen ist. Dies ist umso bemerkenswerter, da die Pensionskassen typischerweise über keine oder nur sehr limitierte eigene Vertriebskanäle verfügen und daher in hohem Masse vom professionellen Vermittlersegment profitieren", kommentieren die Experten.

Wie bereits im vergangenen Jahr haben sich die Grossbanken mit einem Wachstum von lediglich 1,5% unter dem Markt entwickelt. Die Versicherungen haben ihr Engagement in Hypotheken 2019 gar reduziert. Dieser Rückgang bedeute jedoch nicht zwingend, dass das Hypothekargeschäft für Versicherungen nicht interssant sei. "Er ist eher darauf zurückzuführen, dass sich einerseits die Bilanzsummen der Versicherungen generell verkleinerten, weshalb proportional auch eine Reduktion der Hypo-Bestände folgen musste, andererseits Versicherungen überproportional stark im immer noch sehr renditestarken Direktanlagegeschäft Immobilie exponiert sind", erklären Fankhauser und Meyner.

Die Bedeutung der Hypothekarintermediäre nahm in den letzten Jahren konstant zu. 2018 betrug der Anteil der Vermittler am Wachstum des Hypothekarmarktes bereits beachtliche 12%, bis 2019 konnte dieser Anteil auf 18% gesteigert werden. "Hier erwarten wir auch für die künftigen Jahre eine im Vergleich zum Marktwachstum deutlich überproportionale Entwicklung", so die Spezialisten. Denn die Nachfrage nach transparenter und unabhängiger Beratung steige Jahr für Jahr.

Trotz des exponentiellen Wachstums der Hypothekarintermediäre ist der Markt der Vermittler in der Schweiz noch immer vergleichsweise klein und bietet enormes Aufhol- und Wachstumspotenzial im internationalen Vergleich. Gerechnet am jährlichen Marktvolumen von rund 180 Mrd. Franken liegt der Anteil der Vermittler am Markt insgesamt in der Schweiz noch bei rund 4%. In Deutschland ist es fast die Hälfte, in Grossbritannien gemäss einer Studie von McKinsey sogar 70%.

"Mutmasslich dürfte der Hypothekarmarkt im zweiten Quartal kaum gewachsen sein. Die Banken waren nebst dem Lockdown stark mit der Gewährung der Corona-Notkredite absorbiert und die institutionellen Anbieter hatten ein starkes Liquiditätsbedürfnis, welches Investitionen in Hypotheken weitgehend verunmöglichte", sagen Fankhauser und Meyner.

Das zweite Halbjahr sei allerdings sehr stark angelaufen und viele Pensionskassen und Anlagestiftungen seien wieder verstärkt in den Hypothekarmarkt zurückgekehrt. "Weil mit Anlagen in Hypotheken im Vergleich zu erstklassigen Obligationen wie Staatsanleihen eine bessere Rendite erzielt werden kann, erwarten wir, dass in den nächsten Monaten weitere Pensionskassen und Anlagestiftungen in diese Anlageklasse investieren werden", so die Experten weiter. Bei den Banken und Versicherungen gehen sie davon aus, dass diese wie im ersten Quartal rund 1% wachsen werden. Insgesamt dürfte damit ein Wachstum von knapp 3% resultieren.