30.03.2026, 09:18 Uhr

Die Privatbanken-Gruppe J. Safra Sarasin hat den Gewinn im Geschäftsjahr 2025 leicht verbessert. Dank einer positiven Marktentwicklung sowie Neugeldzuflüssen steigerte das Institut zudem die verwalteten Vermögen.

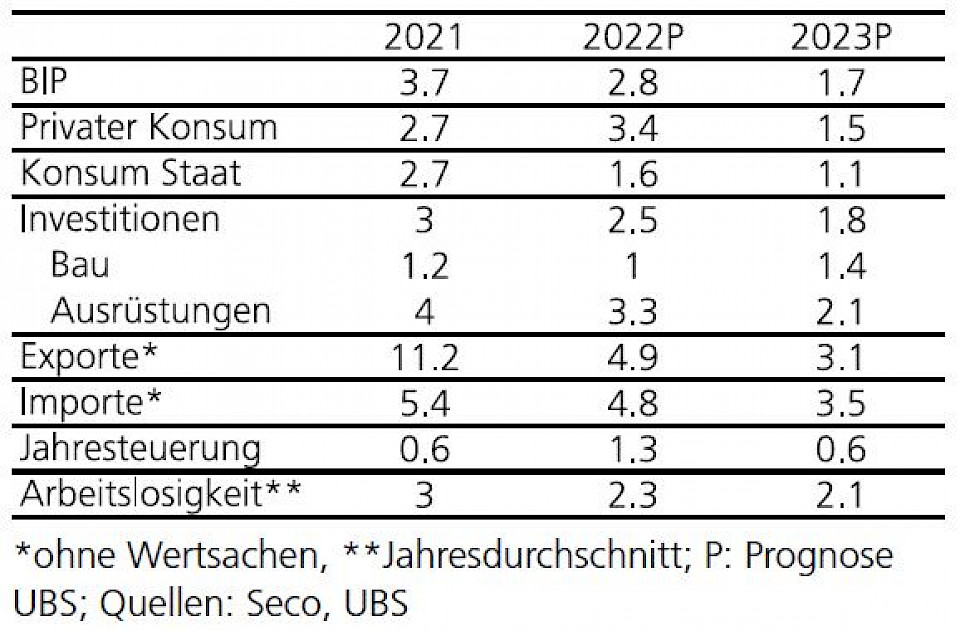

Das Bruttoinlandprodukt der Schweiz legte 2021 um 3,7% zu. In diesem Jahr erwartet UBS ein robustes Wachstum. 2023 dürfte die hiesige Wirtschaft wieder nahe am langfristigen Durchschnitt liegen. die Ukraine-Krise stellt das grösste Risiko für eine weitere Erholung des Wachstums dar.

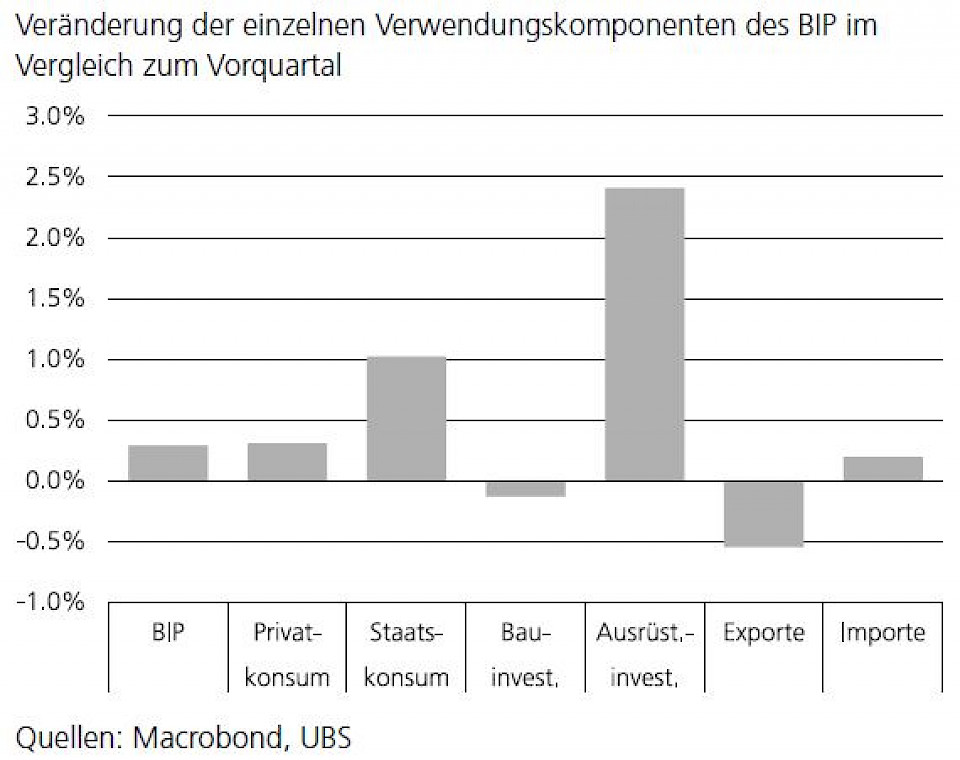

Das Schweizer Bruttoinlandprodukt (BIP) ist im vierten Quartal gegenüber dem Vorquartal real und saisonbereinigt um 0,3% gestiegen, im Vorjahresvergleich hat sich die Wirtschaftsleistung laut UBS um 3,9% (nicht saisonbereinigt um 3,7%) erhöht. Zum Wachstum konnte der private Konsum (vgl. Abbildung) beitragen. Strengere Corona-Massnahmen gegen Quartalsende verhinderten aber, dass Branchen wie das Gastgewerbe oder der Bereich Kunst, Unterhaltung und Erholung ihre Aufholjagd aus dem dritten Quartal fortsetzen konnten.

Die Exporte (ohne Wertsachen) profitierten von einer starken Pharmakonjunktur, das Wachstum wurde aber vom schwachen Transithandel ins Minus gedrückt. Auf den Importen lastete die schwächere Konsumneigung. Die Ausrüstungsinvestitionen profitierten vom allgemein besseren Konjunkturbild, so die UBS-Ökonomen.

Nach der scharfen Rezession 2020 fiel das Wachstum im letzten Jahr sehr stark aus. Getragen wurde die Erholung von den Netto-Exporten und den Ausrüstungsinvestitionen. Der Konsum trug nur unterdurchschnittlich zur Erholung bei, weil er zu Beginn des letzten Jahres von den noch immer strikten Massnahmen zurückgebunden wurde. Die Auslastung der Schweizer Wirtschaft hat sich im letzten Jahr aber deutlich verbessert.

Wie die UBS-Ökonomen weiter ausführen, hat die Schweizer Wirtschaft im letzten Jahr ein Grossteil der Auslastungslücke im Bruttoinlandprodukt und in der Beschäftigung schliessen können. Die leichte Unterauslastung der Wirtschaft Ende Jahr dürfte 2022 die Grundlage für überdurchschnittliches Wachstum bilden.

Während im ersten Quartal die im letzten Herbst aufgegleisten Massnahmen gegen die Verbreitung der Omikron-Variante das Wachstum noch zurückhalten dürften, erwartet UBS im zweiten und möglicherweise auch im dritten Quartal eine sehr robuste Erholung. Gegen Ende des Jahres dürfte die Wachstumsdynamik abflachen und das Wachstum auf den langfristigen Pfad von 1,5 bis 1,75% zurückfallen. Auch 2023 erwarten die Experten ein Wachstum nahe dem langfristigen Durchschnitt.

Ein Wachstumstreiber dürfte der Aussenhandel darstellen. Insbesondere in der Eurozone sei das Aufholpotenzial noch

gross – UBS erwartet ein sehr robustes Wachstum. Von dieser Wachstumsstärke dürfte über den Export auch die Schweizer Wirtschaft profitieren. Auf inländischer Seite bestehe Potenzial in Branchen, die unter der Corona-Pandemie massiv gelitten haben, zum Beispiel dem Tourismus, der Event-Branche und dem Verkehr. Es sei zwar unwahrscheinlich, dass diese Branchen wieder an die Umsatzzahlen von vor der Krise anknüpfen, aber der Wegfall der Massnahmen dürfte ihnen 2022 trotzdem zu einer starken Erholung verhelfen, so die UBS-Ökonomen.

Geld- und Fiskalpolitik dürften in diesem Jahr das Wachstum nicht mehr so stark unterstützen wie noch in den beiden vorhergehenden Jahren, allerdings sei auch nicht davon auszugehen, dass diese beiden Faktoren das Wachstum bremsen. Das im Moment vorherrschende Zinsniveau stelle noch keine Belastung für den Immobilienmarkt dar und die Schweizerische Nationalbank (SNB) dürfte weiterhin bereit sein, wenn nötig, eine massive Überbewertung des Frankens zu bekämpfen.

Das grösste Risiko für die Schweizer Wirtschaft stellen laut UBS eine Weiterführung oder Verschärfung des geopolitischen Konflikts in Osteuropa dar. Diese kann über verschiedene Kanäle auf die Schweizer Wirtschaft Einfluss nehmen.

Es existieren laut UBS deutliche Abwärtsrisiken für das Schweizer Wachstum in den kommenden Quartalen. Ob und wie stark sich diese realisieren, hänge davon ab, wie sich die Situation in Osteuropa entwickelt. Eine starke Verlangsamung oder gar eine Rezession erscheine allerdings zu diesem Zeitpunkt unwahrscheinlich.

Das zweite Risiko neben der Geopolitik stellen die hohen Inflationsraten dar. Die grösste Gefahr geht laut UBS nicht von der Schweizer Inflation aus, die sich innerhalb des Zielbandes der SNB befindet, sondern von den hohen Inflationsraten in den USA und in der Eurozone. Diese könnten die Zentralbanken zu einer geldpolitischen "Vollbremsung" zwingen, mit den entsprechend negativen Konsequenzen für die globale Wirtschaft und die Schweizer Exporte.

Die Inflation war in den letzten Quartalen stark erdölgetrieben. Mit der geopolitischen Krise dürfte die Abhängingkeit noch zunehmen. Ein verstärkter Konflikt kann zum einen zu höheren Ölpreisen und Inflation führen und zum anderen zu erhöhten Abwärtsrisiken für die Wirtschaft. Die Geldpolitik dürfte damit deutlich fehleranfälliger werden, so die UBS-Ökonomen.