27.03.2026, 11:48 Uhr

Die Private-Credit-Branche, die eine Dekade lang als krisenresistente Renditemaschine galt, erlebt ihren ersten echten Stresstest im industriellen Massstab. Was sich im ersten Quartal 2026 abspielt, ist mehr als ein...

Die ersten acht Monate waren für Schweizer Pensionskassen mit einer durchschnittlichen Performance von 7,9% überaus erfolgreich. Die Probleme sind laut Risiko Check-up-Studie des Beratungsunternehmens Complementa längerfristig: Niedrigstzinsen und hohe Immobilienquote sind Herausforderung und Gefahr zugleich.

Während sich Pensionskassen nach einer Performance von durchschnittlich minus 2,7% im vergangenen Jahr über eine bisher ausserordentlich hohe Rendite von durchschnittlich plus 7,9% in den ersten acht Monaten 2019 freuen, bereitet ihnen gemäss der "Risiko-Check-up"-Studie des PK-Beratungsdienstes Complementa eine andere Entwicklung Sorgen. In den letzten Monaten ist das Zinsniveau nochmals stark gesunken, was die mittelfristigen Renditeaussichten der Kassen negativ beeinflusst. Complementa kalkuliert für den aktuellen Anlagemix der 2. Säule eine Renditeprognose von nur 2,1%. Dem gegenüber steht eine Renditeanforderung von 2,4%.

Der Spielraum, diese Lücke mit Hilfe von Vermögensumschichtungen zu schliessen, ist begrenzt. Das Schlussquartal 2018 hatte jede zehnte Kasse per Jahresende in eine Unterdeckung geführt. Auch wenn sich viele dieser Kassen im laufenden Jahr 2019 erholt haben, werden sie die Aktienquote aus Risikoüberlegungen heraus nicht weiter erhöhen.

Aus diesem Grund werden Pensionskassen auch zukünftig versuchen, auf der Leistungsseite Anpassungen vorzunehmen. In erster Linie trifft das die Arbeitnehmer. Deren Verzinsung wird in den kommenden Jahren sehr wahrscheinlich das aktuelle Tief von 1,5% noch unterschreiten. Zudem werden Neurentner jedes Jahr mit tieferen Umwandlungssätzen konfrontiert sein. Während der gesetzliche Mindestumwandlungssatz für das BVG-Obligatorium weiterhin bei 6,8% liegt, passen Pensionskassen die Sätze an und wandeln aktuell das angesparte Kapitel mit 5,63% in eine Rente um. Das ist eine Reduktion von 0,18% gegenüber dem Vorjahreswert.

Im Jahr 2015 lag der Umwandlungssatz noch bei 6,13%. Ein Neurentner im Jahr 2019 erhält bei gleichem angespartem Kapital damit im Durchschnitt eine um 8,2% tiefere Rente, als er noch vor vier Jahren erhalten hätte. Bis ins Jahr 2024 wird der durchschnittliche Umwandlungssatz gemäss Angaben der Pensionskassen auf 5,3% sinken.

Die Studienautoren prognostizieren sogar ein noch tieferes Absinken, da sich in den vergangenen Jahren gezeigt hat, dass Pensionskassen gezwungen sind, noch schneller ihre Parameter anzupassen. Denn nebst dem Zinsniveau liegt das auch an der erfreulich hohen und steigenden Lebenserwartung. Waren vor einigen Jahren Stiftungsräte noch in Erklärungsnot, wenn sie den Umwandlungssatz senkten, sind sie es heute, wenn sie das Problem der Umverteilung nicht angehen.

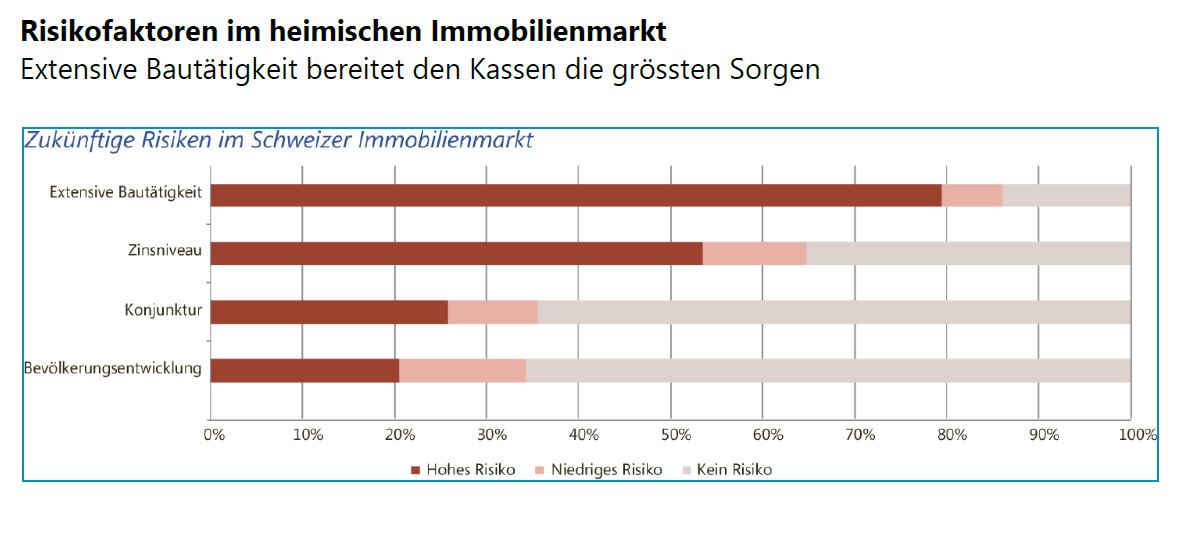

Immobilienanlagen stellen mit einer Quote von über 20% einen essentiellen Bestandteil der Vermögensallokation dar. Die Pensionskassenverantwortlichen sind sich der Risiken der Anlageklasse durchaus bewusst: Die grösste Gefahr im heimischen Markt sehen die Kassen in der extensiven Bautätigkeit. Knapp 80% schätzen dies als hohes Risiko ein. Im Gegensatz zur Befragung vor fünf Jahren, in welcher über 90% der Teilnehmer in einem Zinsanstieg ein hohes Risiko sahen, sind heute aber über ein Drittel der Teilnehmer überzeugt, dass ein Zinsanstieg kein Risiko darstellt.

Hinsichtlich der kurzfristigen Preisentwicklung im heimischen Markt (ein bis zwei Jahre) zeigen sich die teilnehmenden Kassen überwiegend optimistisch. Die grosse Mehrheit erwartet ein stabiles (45%) oder steigendes (43%) Preisniveau. Mittelfristig (drei bis fünf Jahre) trübt sich der Ausblick dagegen ein: Knapp die Hälfte der Befragten (49%) erwartet fallende Immobilienpreise.

Interessant ist, dass die Mehrheit der pessimistischen Teilnehmer (58%) trotz sinkender Preiserwartung die Immobilienquote nicht zu reduzieren plant, sondern sie ungefähr auf gleichem Niveau belassen will. 23% der pessimistischen Teilnehmer planen sogar einen Aufbau an heimischen Immobilien. In Immobilienanlagen sehen Pensionskassen wohl das kleinste Übel.

Der Blick über die Landesgrenzen hinaus offenbart, dass Pensionskassen globale Allokationen bevorzugen. Die Mehrheit (61%) investiert global, was mit hoher Wahrscheinlichkeit auf das möglichst vollständige Ausschöpfen des Diversifikationspotenzials zurückzuführen ist. Folglich ist Diversifikation auch der vorherrschende Grund für Investitionen in ausländische Immobilien.

Gegen ein Engagement im Ausland sprechen allerdings gemäss den Verantwortlichen verschiedene Gründe: Währungsrisiken (72%), politische Risiken/rechtliche Strukturen (64%) sowie fehlendes Know-How (41%) und Vermögensverwaltungskosten (39%). Daher werden bei Immobilienanlagen weiterhin inländische Lösungen bevorzugt.

Auszug Grafiken Complementa Risiko Check-up 2019