27.03.2026, 11:48 Uhr

Die Private-Credit-Branche, die eine Dekade lang als krisenresistente Renditemaschine galt, erlebt ihren ersten echten Stresstest im industriellen Massstab. Was sich im ersten Quartal 2026 abspielt, ist mehr als ein...

Der August war ein weiterer guter Monat für die globalen risikobehafteten Anlageklassen. Zu den grossen Gewinnern des Monats gehörten die Rohstoffe. Für die globalen Obligationenmärkte war es dagegen kein guter Monat.

Die Geschwindigkeit des Konsumeinbruchs als Folge des Covid-19 und des darauffolgenden Lockdowns war aus historischer Sicht einmalig. Seit Mai beobachten wir einen sehr starken Anstieg der Konsumausgaben. Ein gutes Beispiel für die ausserordentlich schnelle Erholung der Nachfrageseite der globalen Konjunktur liefere die Entwicklung der globalen Autoverkäufe, sagt Anastassios Frangulidis, Leiter Multi Asset und Chefstratege Zürich bei Pictet Asset Management. Diese befinden sich heute auf dem höchsten je gemessenen Stand, obwohl es in der Periode zwischen Ende Dezember und Mitte April zu einem Rückgang der Verkäufe von fast 40% gekommen war (vgl. Grafik).

In den USA sei diese V-förmige Entwicklung bei den diskretionären Konsumausgaben klar zu beobachten. So sind die realen Handelsumsätze innert kurzer Zeit so stark gefallen und dann wieder gestiegen wie nie zuvor. Vergleicht man die aktuelle Entwicklung der US-realen Handelsumsätze mit derjenigen während und nach früheren rezessiven Phasen, so fällt dabei auf, dass es während der früheren Rezessionen meistens drei oder mehr Jahre gedauert hat, bis die realen Handelsumsätze wieder den höchsten Wert der vorherigen Wachstumsphase erreicht haben. Dieses Mal ist es innert einem halben Jahr so weit gekommen. "Das zeigt, dass die aktuelle Rezession durch einen Schock und nicht durch wichtige makroökonomische Ungleichgewichte entstanden ist und dass die Reaktion der Wirtschaftspolitik dank des gleichzeitigen enormen Einsatzes von Geld- und Fiskalpolitik sehr erfolgreich war", kommentiert Frangulidis.

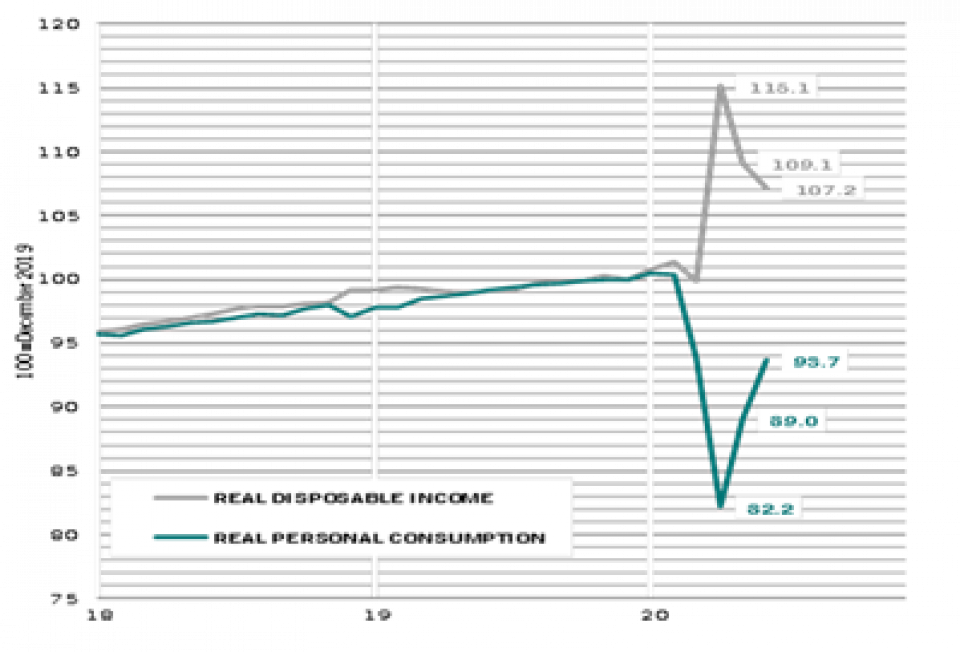

Die Erholung des Konsums in den USA und anderen Ländern sei zu einem bedeutenden Teil der Fiskalpolitik und insbesondere der Politik des Einkommenstransfers an die Haushalte geschuldet. Das verfügbare Einkommen der US-Haushalte ist seit Jahresbeginn um mehr als 7% angestiegen. Dies, obwohl das Einkommen aus anderen Quellen stark rückläufig ist. Dies zeige, wie wichtig die staatliche Unterstützung war, um den Konsumeinbruch im März und April dieses Jahres zu stoppen. Im April betrugen diese Transfers sogar mehr als ein Drittel des gesamten verfügbaren Einkommens der US-Amerikaner.

Nun sind wichtige Teile des Krisenfiskalpakets Ende August ausgelaufen. Republikaner und Demokraten haben unterschiedliche Vorstellungen bezüglich Art und Grösse eines neuen Ersatzpakets. Lässt sich in den nächsten Wochen keine Einigung bei den Gesprächen der Vertreter beider Parteien finden, besteht die Gefahr, dass es zu einem sogenannten "Fiscal cliff" kommt, mit negativen Folgen für das Einkommen und den Konsum. Immerhin würde die in den letzten Monaten erfolgte Verbesserung des Arbeitsmarktes stabilisierend wirken. Trotzdem ist die US-Volkswirtschaft immer noch auf die fiskalische Hilfe angewiesen, sodass der Druck auf die Parlamentarier hoch bleibt.

"Unsere Anlagepolitik bleibt grösstenteils unverändert. Wir bleiben in defensiven Sektoren wie Gesundheit oder nicht-zyklischen Konsumgütern sowie im Schweizer Aktienmarkt investiert. Wir halten aber auch übergewichtete Positionen bei der Informationstechnologie und im zyklisch ausgerichteten Aktienmarkt der Euro-Zone sowie in Unternehmensanleihen im Investment-Grade-Bereich. Diese profitieren nämlich stark vom Ankaufsprogramm der US-amerikanischen Notenbank", so Frangulidis.