31.03.2026, 11:47 Uhr

Fünf Wochen nach Kriegsbeginn ist der Iran-Krieg zum dominanten makroökonomischen Faktor weltweit geworden. Was heisst das für Zentralbanken und wie stellen sich die Märkte auf die neuen Realitäten ein?

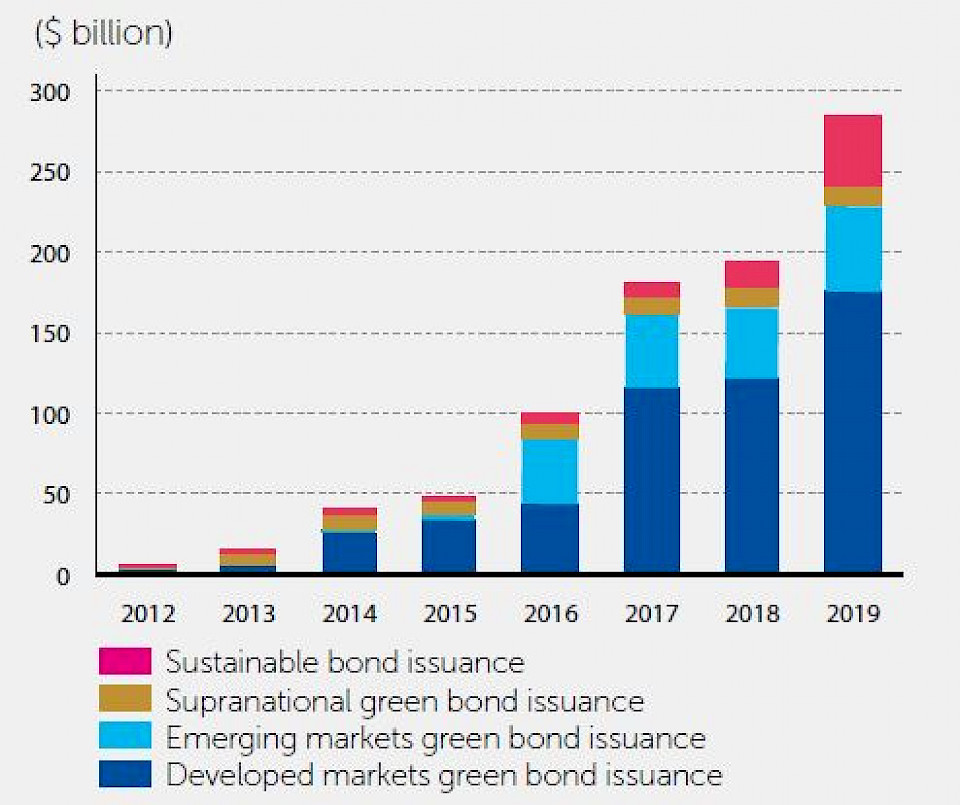

2019 war das bisher erfolgreichste Jahr für den globalen Green-Bond-Markt. Die Emissionen in Schwellenländern stiegen dabei um 21% auf 52 Mrd. US-Dollar. Laut dem Green Bond Report von Amundi und IFC fliessen die Gelder dabei zum grössten Teil in Projekte für erneuerbare Energien.

Amundi und die International Finance Corporation (IFC), ein Mitglied der Weltbankgruppe, haben ihren jährlichen Emerging Market (EM) Green Bond Report veröffentlicht. Im Vordergrund des Green-Bond-Marktes steht die Finanzierung des Klimawandels und der Wende hin zu einer nachhaltigen Entwicklung. Dies wird globale Investitionen in noch nie dagewesenem Umfang erfordern. Die IFC schätzt die erforderlichen Klima-Investitionen in Schwellenländerstädten bis 2030 auf 29,4 Bio. US-Dollar.

Nachhaltige Finanzkonzepte und -produkte, wie beispielsweise Fremdkapitalinstrumente, helfen bereits jetzt, die Lücke zu schliessen, indem sie Projekte mit ökologischem und sozialem Nutzen finanzieren. Der globale Markt für Green Bonds gewinnt rasch an Dynamik – die Marke von 700 Mrd. US-Dollar an ausstehenden Emissionen wurden bereits überschritten. "Dieser Markt ist eine bedeutende Finanzierungsquelle für Projekte mit positiven Auswirkungen auf die Umwelt in Industrie- und Schwellenländern. Der Anlegerappetit auf Green Bonds nimmt weiter zu, und auch Emittenten aus Schwellenländern dürften von der steigenden Nachfrage profitieren", schreibt Amundi in einer Pressemeldung vom Donnerstag.

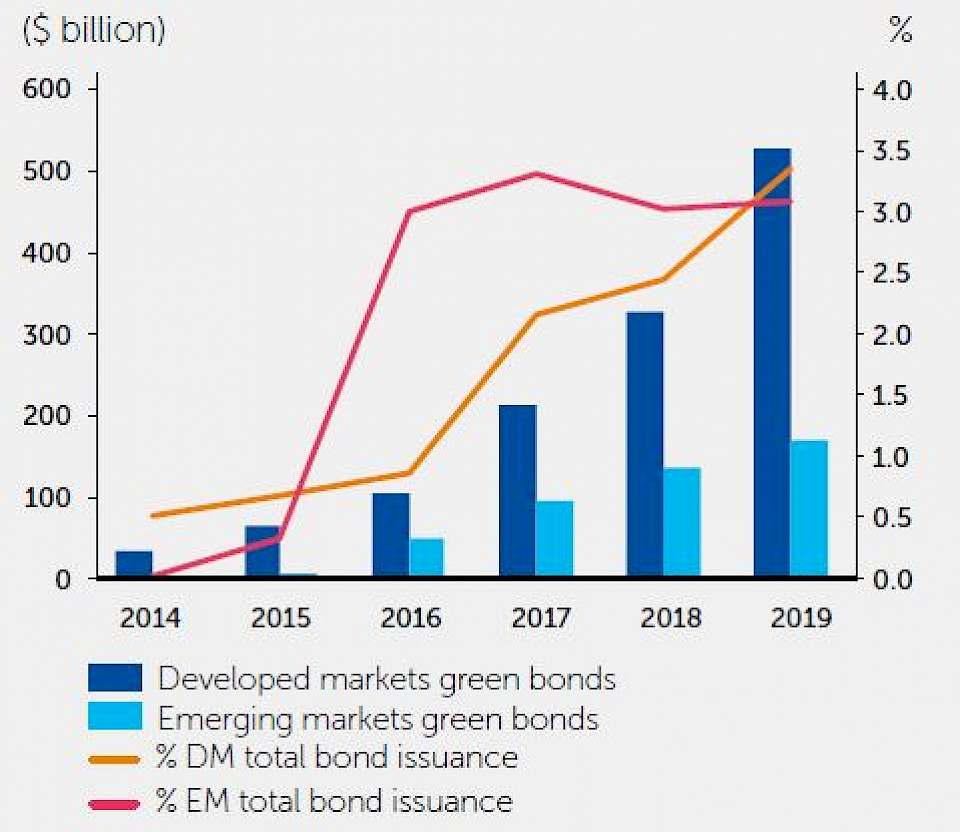

Mit 240 Mrd. US-Dollar betrug das Green-Bond-Emissionsvolumen 3% aller im Jahr 2019 weltweit emittierten Anleihen. Die Emissionen in Schwellenländern stieg um 21% auf 52 Mrd. US-Dollar. Damit wuchs der gesamte Markt auf 168 Mrd. US-Dollar. Die Region Ostasien-Pazifik begab 81% der Schwellenländer-Green-Bonds. Dabei wuchs das Emissionsvolumen chinesischer Papiere, wie schon im Vorjahr, am kräftigsten. Insgesamt steigerten Schwellenländer ihre Emissionen 2019 auf 18 Mrd. US-Dollar, das sind fast dreimal so viel wie 2018. Dabei gibt es deutliche geografische Schwerpunkte: Neben China dominieren Länder wie Indien, Chile, Polen, die Philippinen, die Vereinigten Arabischen Emirate und Brasilien.

2019 lag der Umfang einzelner Green-Bond-Emissionen aus Schwellenländern zwischen 1,5 Mio. und 2,9 Mrd. US-Dollar. Dabei stieg die Zahl der Benchmark-Anleihen in Höhe von mindestens 300 Mio. US-Dollar auf 60 – das sind 25% mehr als im Vorjahr. Rund 52% davon wurden in Hartwährung begeben. China ausgenommen, machen Emissionen in Landeswährung 9% aller grünen Schwellenländeranleihen aus. Laut Studie fliessen die Gelder dabei zum grössten Teil in Projekte für erneuerbare Energien, gefolgt von den Bereichen Verkehr, ökologische Immobilien, Abfall, Wasser und Erhaltung der Artenvielfalt.

Finanzinstitute stellen in den Schwellenländern nach wie vor den grössten Emissionssektor. Ihr Anteil liegt bei 59%, im Vergleich zu 19% in Industrieländern. Es folgen Nichtfinanz-Unternehmen (35%), Staaten (12), Regierungsbehörden (5) und Kommunen (0,1). Unternehmen und Staaten erhöhten dabei ihren Marktanteil.

Regulatorische und politische Entwicklungen unterstützen den Markt sowohl bei der Definition als auch bei Standardisierung. Bis 2019 wurden laut Studie in mindestens vierzehn Schwellenländern nationale Richtlinien für Green Bonds aufgestellt. Diese ergänzen globale Initiativen wie die Green Bond Principles und den EU Green Bond Standard, die viele der auf nationaler und regionaler Ebene eingeführten Regelungen untermauern.

Das gestiegene Anlegerinteresse an Green Bonds und das steigende Bewusstsein für grüne Produkte beflügeln das Marktwachstum. Amundi und die IFC stellen jedoch fest, dass fünf zentrale Herausforderungen angegangen werden müssen: